Упоритата инфлация означава, че предстоят още лихвени повишения от Федералния резерв и това звучи като страхотна новина за банките. Те вече отчитат процъфтяващ нетен доход от лихви: в JPMorgan той е нараснал с 28% през 2022 г., а за Bank of America – с 22%, пише Bloomberg.

Но има и недостатъци на по-строгата парична политика на Фед и те карат банковите ръководители и много инвеститори да се притесняват: преразглеждането на програмата за изкупуване на облигации и свиването на баланса на централната банка, което ще изтегли пари от финансовата система и ще окаже натиск върху пазарите и финансирането на банките.

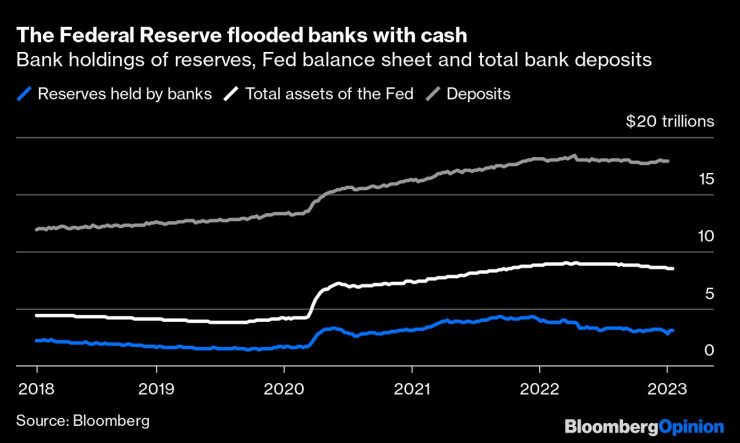

Фед наводни икономиката с пари чрез количествени облекчения по време на коронавирусната пандемия. Някои инвеститори смятат, че това е увеличило стойността на рисковите активи, въпреки че връзката далеч не е точна. Фед създаде резерви за трилиони долари на централната банка, които използва за изкупуване на облигации чрез банки, генерирайки трилиони в депозити. Общите банкови депозити в САЩ нарастват с пет трилиона долара между края на 2019 г. и пика през април 2022 г. Кийт Хоровиц, банков анализатор в Citigroup, изчислява, че около четири трилиона долара от тях са създадени от политиките на Фед.

Сега количественото облекчение върви в обратна посока – превръщайки се в количествено затягане – и банките се притесняват, че тяхната депозитна база ще се свие. Тъй като Фед планира да понижи притежанията си в облигации – в момента с 95 милиарда долара на месец – резервите на централната банка ще бъдат изтеглени от банковата система и до известна степен депозитите ще изчезнат.

Банкови резерви, баланс на Фед и общи депозити. Графика: Bloomberg

А за инвеститорите, които смятат, че растежът на резервите е довел до покачване на фондовите пазари, обещанието за свиване е притеснително. Фед вече сви баланса си с 480 милиарда долара през последните осем месеца. Това съвпадна с един от най-тежките периоди за финансовите активи от всякакъв вид в историята. Общите банкови депозити се свиват с подобна сума, но резервите намаляват още повече.

Налице е обаче добра причина всичко това да не тревожи толкова инвеститорите: Фед може да продължи да свива баланса си, без да намалява резервите. Всъщност се очаква това да се случи естествено, но може също така да действа, за да го направи, ако реши.

Тази основателна причина е свързана с овърнайт споразумението за обратно изкупуване на Фед – известно още като ON RRP. Фондовете на паричния пазар, някои брокери и дилъри могат да използват това улеснение, за да заемат пари на Фед и да вземат в замяна съкровищни облигации като гаранция.

Обща употреба на ON RRP. Графика: Bloomberg

Това беше и замисълът: Фед разшири видовете институции, които могат да използват ON RRP и увеличи сумата, която всеки потребител може да вложи там през март 2021 г., показват протоколите от заседанието му за паричната политика. Целта беше да се постави долна граница на краткосрочните пазарни лихвени проценти, които бяха тласкани надолу от всички излишни пари в системата и липсата на други места, където фондовете биха могли безопасно да инвестират свободните си пари.

ON RRP е инструмент, създаден за „изсмукване“ на излишните резерви от банковата система. Ако не беше съществувал, доходността по много краткосрочните съкровищни бонове щеше да е отрицателна, а банковите депозити щяха да бъдат значително по-големи – или и двете.

Откакто Фед започна да затяга паричната политика през март 2022 г., той очаква използването на ON RRP да се свие в по-дългосрочен план и го заявява в протоколите след всяко заседание. Това все още не се е случило, вероятно защото фондовете на паричния пазар предпочитат да държат парите си в инвестиции с възможно най-кратък падеж, докато се очаква лихвените проценти да продължат да растат, смятат икономисти от Citigroup.

Освен това няма много по-високодоходни алтернативи: Едва в края на миналата година лихвите започнаха да се покачват на репо пазарите – където фондовете на паричния пазар могат да дават пари назаем на брокери или хедж фондове, например.

Все още няма достатъчно доказателства, че банките повишават лихвите, които плащат по депозитни или спестовни сметки, за да се конкурират с фондовете на паричния пазар, посочва Матю Клайн, независим наблюдател на Фед.

Но това ще започне да се случва. Главният изпълнителен директор на JPMorgan Джейми Даймън заяви по време на разговори за печалбите този месец, че банката ще трябва да повиши лихвите по спестовните сметки. Даймън и други банкови ръководители посочват, че конкуренцията за финансиране ще ограничи перспективите им за растеж на доходите от лихви, дори когато Фед продължава да вдига лихвите.

Колко ожесточена ще бъде тази конкуренция зависи много от това, което се случва на ON RRP: Ако това остане едно от най-привлекателните места за краткосрочно инвестиране, тогава депозитните бази на банките ще бъдат подложени на по-голям натиск и много ще трябва да плащат по-високи лихви за получаване на финансиране.

Хоровиц от Citigroup смята, че опасенията са преувеличени. След като се види пикът на лихвените проценти, фондовете на паричния пазар ще започнат да инвестират повече пари в дългосрочни активи и ON RRP ще се свие. Това ще намали натиска върху депозитите, защото ще върне резервите в банковата система. Хоровиц очаква общите депозити дори леко да нараснат през тази година, когато това се случи.

Това трябва да утеши инвеститорите, притеснени от ефектите от свиващия се баланс на Фед и върху по-широките пазари. ON RRP представлява повече от два трилиона активи и пасиви на Фед, които могат да бъдат отрязани, без резервите на централната банка да бъдат изтеглени от системата.

Междувременно Фед може да направи този механизъм по-малко привлекателен по всяко време, което също е полезно за защита на паричните пазари срещу вида неизправност, причинена от недостиг на резерви през септември 2019 г., когато централната банка за последен път свиваше баланса си.

Има много теории и страхове за това как ще повлияе преразглеждането на количественото облекчаване на банките и финансовите пазари. Този донякъде неясен механизъм на паричния пазар от два трилиона долара всъщност осигурява масивна възглавница срещу всичко това.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR