Заемите с ливъридж може да са предвестник на промени в кредитния пазар

Евентуални проблеми при заемите с ливъридж биха представлявали ключова промяна в настоящия кредитен цикъл

6 December 2022 | 12:05

Автор:

Оливия Реймонде, Себастиан Бойд

Редактор:

Антон Груев

Заемите с ливъридж може да са първите признаци, че агресивното затягане на паричната политика от централните банки започват да се отразяват крайно негативно на компаниите, пише екип на Bloomberg.

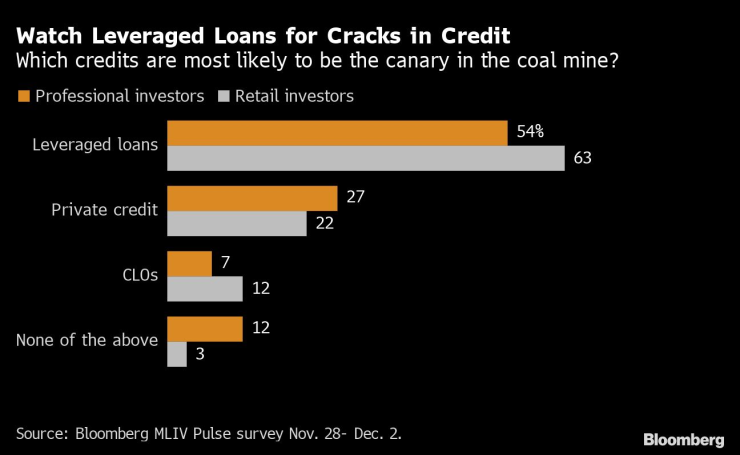

По-голяма част от анкетираните 291 души в последното проучване на MLIV Pulse са казали, че заемите с ливъридж ще бъдат предвестникът, който ще покаже дали качеството на корпоративните кредити се влошава.

Евентуални проблеми при заемите с ливъридж биха представлявали ключова промяна в настоящия кредитен цикъл. През по-голямата част от тази година купуването на заеми изглеждаше разумно, тъй като те носят плаващи лихвени проценти и по-висока доходност, тъй като централните банки затягат паричното предлагане. Въпреки че цените на заемите леко се понижиха, нарастващата доходност беше достатъчна, за да свие загубите на инвеститорите до едва 0,9% в година, през която повечето други пазари отчитат двуцифрен спад. А корпоративните баланси все още бяха относително силни, дори за компаниите с неинвестиционен рейтинг.

Сега обаче изглежда по-вероятно компаниите да не изпълнят задълженията си и някои инвеститори предпочитат да намалят кредитния риск. Около 28% от анкетираните очакват фалитите да скочат значително, ако лихвените проценти в САЩ достигнат връх от или под 5%, т.е. приблизително там, където пазарът залага, че Федералният резерв ще спре да повишава лихвите, въз основа на фючърсите върху федералните фондове. Други 63% смятат, че фалитите ще нараснат, ако лихвите достигнат връх над 5%.

"Въпреки че заемите се представиха добре в една изключително трудна година, пътят напред е по-предизвикателен", казва Кристиан Хофман, портфолио мениджър в Thornburg Investment Management. "С приближаването към спад на краткосрочните лихви,а фалитите на компании се увеличават пазарът може да загуби интерес към този клас активи."

Част от проблема е същата характеристика, която правеше заемите привлекателни за инвеститорите: плаващите лихвени проценти, които сега принуждават силно задлъжнелите компании да правят по-високи лихвени плащания. А повечето инвеститори очакват стагфлация или дефлационна рецесия през следващата година, което ще натежи на приходите на компаниите. Много мениджъри на парични средства предпочитат да заложат на спад на лихвените проценти, като купуват дългосрочни облигации на компании с инвестиционен рейтинг.

Пазарът на заеми с ливъридж в САЩ е само на няколко десетилетия, така че няма надеждни данни за това как се представя по време на рецесии. Дългът спадна рязко по време на световната финансова криза и отново по време на пандемията. По време на рецесията през 2001 г. възвръщаемостта на индекса Morningstar LSTA US Leveraged Loan, включваща лихвените плащания и движението на цените, беше много близо до нулата.

Но по-затегнатите условия за кредитиране ще навредят на широк кръг от компании с големи задължения. Според стратега на UBS Мат Миш процентът на неизпълнение на задълженията по заемите с ливъридж в САЩ може да нарасне до 9% през следващата година, ако Фед продължи да следва агресивната си парична политика.

Дори и много инвеститори да са купили заеми през тази година, дългът все още е подложен на известен натиск. Цените започнаха да се понижават, след като Русия нахлу в Украйна през февруари, внасяйки нови опасения за цените на енергията и глобалния икономически растеж. През януари американските заеми с ливъридж се търгуваха за 99 цента за долар, а оттогава спаднаха до около 93 цента.

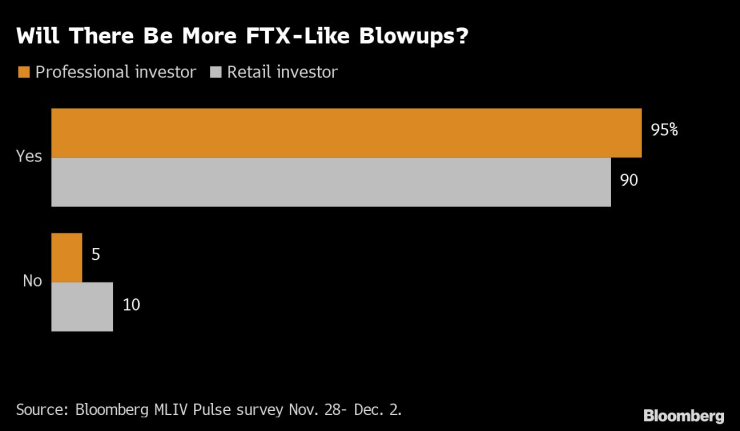

Епичният крах на криптоимперията FTX хвърли светлина върху агресивното поемане на риск и слабата комплексна проверка в индустрията на рисковия капитал. Около 94% от анкетираните от MLIV Pulse смятат, че след фалита на FTX ще последват нови взривове, тъй като годините на лесно кредитиране отстъпват място на по-трудна бизнес и пазарна среда.

По-уязвимият кредитен пазар означава, че инвеститорите в заеми трябва да бъдат особено усърдни при подготовката си преди да сключват сделки- каза Франк Осино, ръководител на сектора за банкови заеми в Newfleet Asset Management.

"Подборът на кредитите ще бъде от решаващо значение", каза Осино. "Тъй като навлизаме в низходящ цикъл, рисковите активи ще бъдат засегнати и заемите - като клас активи с кредитен риск - естествено ще бъдат участник в него."

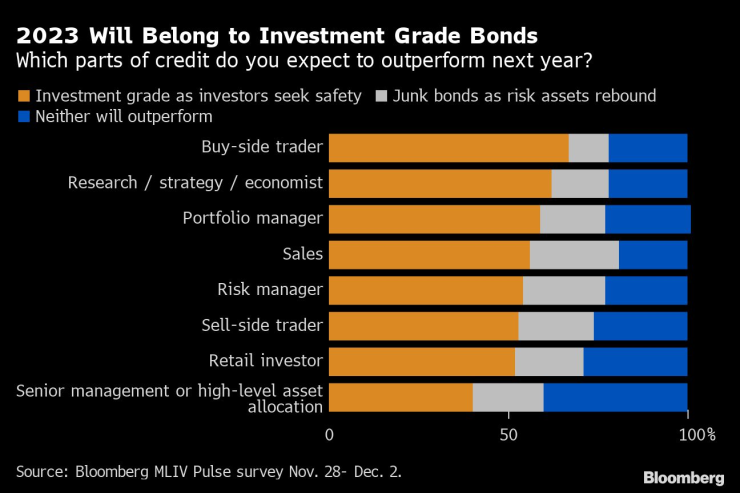

Тъй като заемите с ливъридж стават по-малко интересни за някои инвеститори, облигациите с инвестиционен рейтинг са напът да спечелят позиции. Повече от половината от анкетираните заявиха, че очакват през следващата година кредитите с инвестиционен рейтинг да се представят по-добре, докато около една пета заявиха, че очакват облигациите с висок рейтинг да се представят по-добре. Дългосрочните облигации с висок рейтинг генерираха възвръщаемост от над 9% през ноември, което е най-добрият им месец от 2008 г. насам.

Напоследък банките на Уолстрийт също говорят за потенциално висока възвръщаемост на кредитите с инвестиционен рейтинг през 2023 г. Bank of America очаква, че дългът ще генерира обща печалба от близо 13% през следващата година в САЩ, въз основа на нейния индекс.

UBS заяви, че кредитите могат да предложат възвръщаемост, която се случва веднъж на десетилетие, като препоръча макротърговия, включваща дълги позиции към дългове на компании сини чипове в сравнение със заеми с ливъридж. Но според стратезите, ръководени от Миш, определянето на момента на сключване на сделките е от решаващо значение, тъй като рецесията е съвсем близо, но няма да достигне всички икономики по едно и също време.

Оптимизмът на инвеститорите по отношение на кредитите от висок клас все повече се отразява в рисковите премии. По данни на индекса Bloomberg от средата на октомври насам спредовете за американския дълг с инвестиционен рейтинг са се свили с около 35 базисни пункта.

Обикновено кредитите от инвестиционен клас са много по-чувствителни от облигациите с ниска доходност към промените в доходността на бенчмарковете, тъй като дългът от висок клас обикновено има по-дълъг падеж и плаща по-малко лихви. Това прави дълга с инвестиционен рейтинг по-добър залог, когато доходността спада, както беше през последните седмици.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат

Василев: Искам да погледна в очите хората от площадите и да поискам от тях пълен мандат  Борисов: В ГЕРБ никога не сме управлявали напук!

Борисов: В ГЕРБ никога не сме управлявали напук!  Тийнейджър от Тенеси уби майка си с помощта на доведения си баща

Тийнейджър от Тенеси уби майка си с помощта на доведения си баща  Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Левон Хампарцумян: Бюджетът отдавна не е на дневен ред

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран  Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.

Шок! Огромна оферта за покупката на Юве, предлагат 1 млрд.  Киву и Де Роси! От приятели до съперници

Киву и Де Роси! От приятели до съперници  Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR