Мечките на Wall Street си отмъщават след рали за $7 трлн.

Трезво предупреждение за Wall Street и не само: Фед все още държи курс на сблъсък с финансовите пазари

22 August 2022 | 11:15

Преводач:

Галина Маринова

Според последното проучване MLIV Pulse акциите и облигациите ще се сринат още веднъж, въпреки че инфлацията вероятно е достигнала своя връх, тъй като повишаването на лихвените проценти ще пробуди отново голямата разпродажба през 2022 г. В навечерието на симпозиума в Джаксън Хол по-късно тази седмица 68% от анкетираните очакват най-дестабилизиращата епоха на ценови натиск от десетилетия насам, която ерозира корпоративните маржове и изпраща акциите надолу, пише Bloomberg.

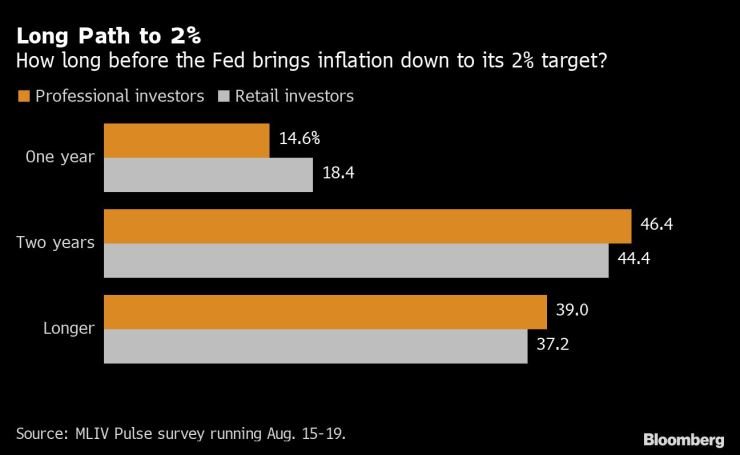

Мнозинството от над 900-те участници, сред които има стратези и трейдъри на дневна база, смятат, че инфлацията е достигнала своя връх. Въпреки това 84% от тях твърдят, че на ръководената от Джером Пауъл централна банка може да ѝ трябват две години или повече, за да постигне официалната дългосрочна цел от 2%. Междувременно американските потребители ще намалят разходите си, а безработицата ще надхвърли 4%.

Всички тези мечи настроения подчертават дълбокия скептицизъм на инвеститорите в лицето на неочакваното възстановяване на акции за 7 трилиона долара в последно време. Въпреки че акциите се понижиха през миналата седмица, S&P 500 все пак съкрати загубата си през 2022 г. до 11% спрямо спада от 23% до средата на юни. Американските фючърси започнаха седмицата с понижение в търговията в Азия.

"Това е капан на мечия пазар", заяви в интервю Виктория Грийн, партньор-основател в G Squared Private Wealth. "Инфлацията е голямото, лошо страшилище. Дори ако наистина има трайно намаляване на инфлацията, може да мине известно време, преди цените действително да се понижат значително."

Резултатите от проучването вещаят проблеми за купувачите на спадове, които се появиха отново след ужасяващото първо полугодие - движени от залози за по-малко ястребов цикъл на затягане на паричната политика, докато множество фондове за количествени инвестиции преминаха към бичо позициониране. На свой ред акциите по света възстановиха част от най-големите си загуби, докато доходността на 10-годишните държавни ценни книжа се понижи до около 3% от пика от близо 3,5% по-рано тази година.

Анкетираните от MLIV от своя страна смятат, че цените на облигациите ще се понижат отново през следващия месец, като председателят на Фед Пауъл ще има възможност да поднови ястребовите очаквания на пазара по време на срещата тази седмица в Джаксън Хол, Уайоминг. Фючърсите върху федералните фондове в момента показват, че трейдърите залагат, че централната банка ще спре да повишава лихвените проценти, след като повиши референтната стойност до 3,7%, и ще започне да намалява още през май 2023 г. И все пак дори и гълъбите се отдръпнаха, докато президентът на Фед в Минеаполис Нийл Кашкари препоръча лихвен процент от 4,4% до края на следващата година.

Трудно е да се преувеличи защо всичко това е важно. Бързият темп на затягане на паричната политика и произтичащите от това икономически последици са най-големият риск за паричните мениджъри по целия свят, а лихвените проценти са ключов фактор за корпоративните оценки. Според участниците в проучването лошата новина е, че инфлацията ще нанесе значителен удар върху маржовете, което ще доведе до понижаване на акциите.

Въпреки че въпросът за ефекта на инфлацията върху маржовете на печалбата е много отворен, мнозинството от потребителите на MLIV изглеждат по-близо до мечия спектър на разгорещения дебат на Wall Street за това накъде се движат акциите. Тъй като повишените цени се запазват, потребителите вероятно ще купуват по-малко през следващите шест месеца, казват мнозинството от анкетираните.

Това е в унисон с предупрежденията на най-големия търговец на дребно в света Walmart Inc. че нарастващата инфлация принуждава купувачите да плащат повече за стоки от първа необходимост за сметка на други дискреционни стоки. Намаляването на потребителските разходи би се отразило негативно на печалбите на компаниите от S&P 500, които също се борят с по-високите заплати, нарастващите запаси и продължаващите проблеми с веригите за доставки в Китай.

Макар че маржовете на S&P 500 достигнаха своя връх преди една година, според Bloomberg Intelligence това може да се случи едва през четвъртото тримесечие. Консенсусните оценки за маржовете на нетните приходи са спаднали с около половин процентен пункт както за третото, така и за четвъртото тримесечие от началото на този сезон на отчетите, като сред най-слабите групи са секторите на комуникационните услуги, здравеопазването и потребителските стоки, сочат данните на Bloomberg Intelligence.

Авторите на Pulse също така смятат, че безработицата вероятно ще се повиши над 4%, но не повече от 6% - обезпокоително ниво, което е по-високо от очакваното от управляващите, но по-ниско от това при предишни тежки икономически спадове. Това дава известно успокоение, че евентуална рецесия ще бъде краткотрайна, предоставяйки възможност за покупки на рискови активи.

"Рядко се случва Фед да затегне агресивно политиката си, без да предизвика волатилност на пазара", каза Джон Кънисън, главен инвестиционен директор в Baker Boyer Bank. "Акциите не са безумно евтини в момента, но не са толкова скъпи, колкото бяха преди шест месеца, особено на компаниите с растеж."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Ръст в цените на основни основни хранителни стоки

Ръст в цените на основни основни хранителни стоки  Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски квартал е без вода от сутринта

Голям варненски квартал е без вода от сутринта

България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години  Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR