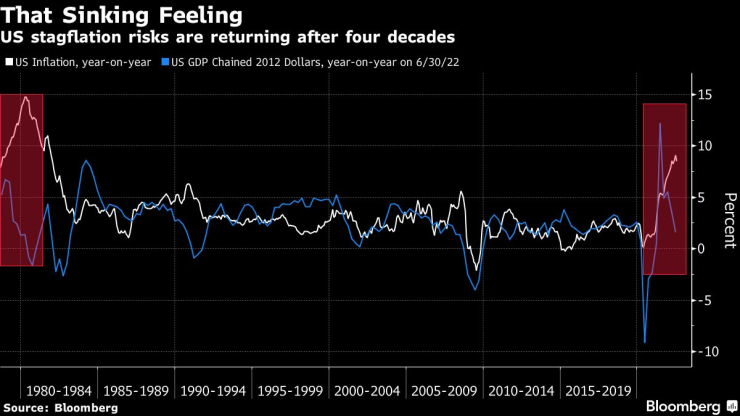

За първи път от четири десетилетия инвеститорите в САЩ и други богати икономики търсят портфейлна стратегия, която може да надделее над повишената инфлация и рецесията едновременно, пише Bloomberg.

Никой не знае каква форма ще приеме тази стратегия, но едно нещо изглежда сигурно: тя ще включва някои активи от нововъзникващите пазари.

Акциите и облигациите на по-бедните нации се понижиха тази година на фона на затягането на Федералния резерв и резките увеличения на потребителскитв цени. Те могат да поевтинеят още повече, ако глобалната икономика изпадне в стагфлация. И все пак антидотите срещу стагфлацията се крият във нововъзникващите икономики: по-бърз растеж, адаптивна политика и коригирана спрямо инфлацията възвръщаемост. Това може да отключи възможности във всичко - от индийските акции до валутата на Бразилия и китайските облигации.

„Стагфлацията ще принуди инвеститорите да търсят активи с растеж по света, а нововъзникващите пазари ще бъдат първи на опашката, особено тези, които са по-имунизирани срещу отслабването на глобалното търсене“, каза Трин Нгуен, старши икономист в Natixis SA. „Държавите, които имат огромни нарастващи вътрешни пазари, които не само предпазват икономиките си от глобална рецесия, но и се възползват от нея, ще се справят особено добре.“

Вероятността от рецесия в САЩ скочи до 50% за едва втори път след финансовата криза от 2008 г. Инфлацията в най-голямата икономика в света показа признаци на достигане на пик, но се очаква да остане далеч над целта на Фед от 2% поне до 2024 г. В Обединеното кралство и останалата част от Европа потребителските цени все още растат, докато енергийната криза прави рецесията твърде реална възможност.

Това е непозната територия за цяло едно поколение търговци. От 1982 г. насам рисковете за растеж и инфлация вървят ръка за ръка, докато рецесиите рестартират икономиките с по-ниски цени. Но сега индексите на потребителските цени и растежът се влошават едновременно и призовават за изцяло нова инвестиционна парадигма.

Ключовите теми на такава стратегия, според инвестиционните мениджърите, ще бъдат:

Силни активи на местния пазар

Докато стагфлацията в САЩ и Европа може да попречи на развиващите се икономики, разчитащи на износа, тя може да даде предимство на държави със силно вътрешно потребителско търсене и по-малко зависимост от западните пазари. Това би било от полза за страните с компании, фокусирани върху местния пазар, и Индия се откроява в това отношение. Страната, която извлича само 12% от своя брутен вътрешен продукт от износ, се очаква да расте най-бързо сред големите икономики през 2023 г. Нейният фондов пазар е един от малкото, които отбелязват напредък тази година.

По-малко глобализация, моля

Като цяло държавите, които са относително изолирани от западните икономики, вероятно ще привлекат инвестиционен интерес. Това може да приеме формата на по-ниска уязвимост към привнесената инфлация, по-малка нужда от чужд капитал или различия в паричната политика. Сю Трин, ръководител на макростратегията за Азия в Manulife Investment Management, посочва Индонезия, Малайзия и Виетнам като примери. Инвеститорите вече са започнали да предпочитат доларовите облигации на тези нации, оценявайки техните премии за суверенен риск до най-ниските нива от месеци.

„Икономиките, които са най-изолирани от негативния шок от търсенето, са нетните износители на храни и енергия, тези, които не разчитат особено на чуждестранен капитал, и тези, които все още имат пространство за гъвкавост в политиките“, смята Сю Трин. „Икономиките, които са най-способни да смекчат отрицателния шок от предлагането, ще имат относително по-ниска тежест за храните и енергията в своите индекси на потребителските цени и вноса.“

Количествените облекчения все още са тук

Влечението на Китай към по-разхлабена парична политика, което е популярна тема за глобалните инвеститори от началото на годината, може да стане още по-завладяващо. Намаляващата инфлация при производителите, сривът в сектора на имотите и крехкото възстановяване, замъглено от огнища на Covid, карат политиците да се ангажират с по-голямо облекчаване.

Китайската народна банка направи точно това в понеделник, като неочаквано понижи лихвения процент по своите едногодишни заеми с 10 базисни пункта до 2,75% в първото намаление на основния лихвен процент от януари насам. Седемдневната обратна репо лихва беше намалена до 2% от 2,1%. Някои анализатори сега призовават за по-нататъшно покачване на цените на китайските облигации, тъй като стъпките за облекчаване сигнализират, че централната банка може да продължи с по-разхлабена политика.

„Има потенциал някои, макар и не всички, нововъзникващи пазари да се представят по-добре, ако стагфлацията удари развитите нации“, каза Евгения Викторино, ръководител на стратегията за Азия в SEB AB. „Китай, който е ключов двигател за развиващите се пазари, единствен следва политика на фискални стимули на фона на затягането по света.“

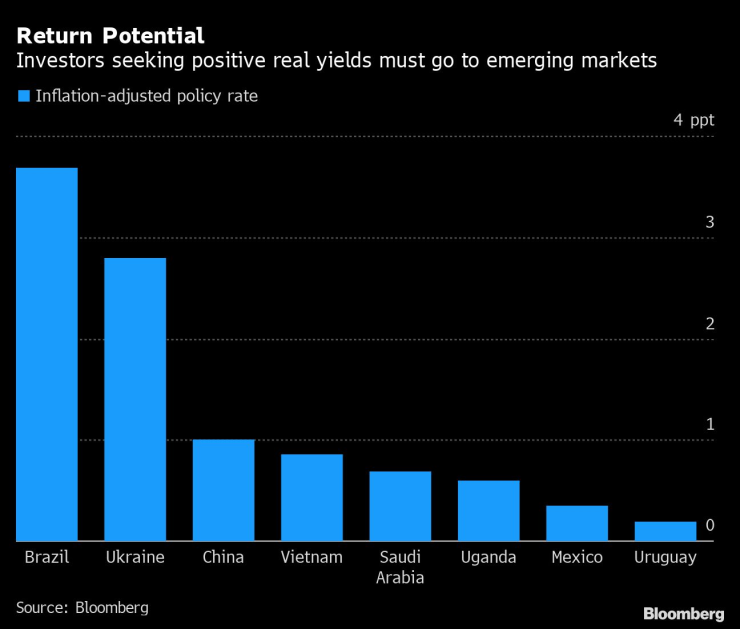

Високата доходност дава предимство

Бразилия е оазис в Латинска Америка, континент, където общото настроение е мрачно заради постоянната инфлация и ограничаването на растежа, предизвикано от затягане на паричните политики. Ръстът на потребителските цени в страната спадна през юли, в отговор на един от най-агресивните цикли на затягане в развиващите се пазари. Това остави Бразилия с реална доходност от 3,68 процентни пункта, което е най-високият процент, коригиран спрямо инфлацията сред страните, проследявани от Bloomberg.

Като се има предвид, че стагфлацията може да остави повечето страни с анемични реални проценти, доходността на Бразилия е потенциална примамка за търговците. Китай и Виетнам също могат да се възползват от своята положителна възвращаемост, която им дава предимство.

Но това не означава, че развиващите се пазари са имунизирани срещу стагфлацията в напредналите икономики. Това всъщност ще бъде удар за много активи, предизвиквайки изтичане на портфейли, тъй като много инвеститори ще предпочетат безопасността на долара. Просто дори в тази суматоха единственото място, където инвеститорите могат да си осигурят някакъв растеж, малко стимули и някаква доходност, е развиващият се свят.

„Един глобален стагфлационен шок едва ли ще пощади нововъзникващите пазари, но доколкото рисковете от стагфлационен тип са спектър, нововъзникващите пазари могат да помогнат за хеджиране на рисковете на развитите пазари“, каза Вишну Варатан, ръководител на икономиката и стратегията в Mizuho Bank.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Трима мъже от Попово са загиналите при зверската катастрофа край Търговище

Трима мъже от Попово са загиналите при зверската катастрофа край Търговище  Няма опасност за околната среда заради авариралият танкер край Ахтопол

Няма опасност за околната среда заради авариралият танкер край Ахтопол  Никола Цолов спечели първия си подиум във Формула 2

Никола Цолов спечели първия си подиум във Формула 2  Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола

Меси донесе победата на Локо (Сф) над Ботев (Пд) в драматичен мач с пет гола

Община Царево задейства системата BG Alert

Община Царево задейства системата BG Alert  Идеи за коледни подаръци под 50 лева

Идеи за коледни подаръци под 50 лева  Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай

Зеленски: Русия падна ниско, атакува цивилни обекти в деня на Свети Николай  Новата стратегия за национална сигурност на Тръмп е насочена към Европа

Новата стратегия за национална сигурност на Тръмп е насочена към Европа

Херо: Късметът ни обърна гръб

Херо: Късметът ни обърна гръб  Левски да внимава: Лудогорец вече приключи с издънките

Левски да внимава: Лудогорец вече приключи с издънките  Генчев хвали ЦСКА и заяви: Футболът е игра на нерви

Генчев хвали ЦСКА и заяви: Футболът е игра на нерви

Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо  Кога са изобретени електрическите прозорци

Кога са изобретени електрическите прозорци  Новото AUDI E7X изобщо не прилича на... Audi

Новото AUDI E7X изобщо не прилича на... Audi

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR  продава, Мезонет, 255 m2 София, Витоша, 990000 EUR

продава, Мезонет, 255 m2 София, Витоша, 990000 EUR  продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR

продава, Къща, 688 m2 Бургас област, гр.Созопол, 990000 EUR