ЕЦБ трябва да увеличи лихвите повече, за да спаси еврото

Централната банка вече изостава значително със затягането на политиката си спрямо Фед

15 July 2022 | 08:00

Обновен:

15 July 2022 | 10:35

Автор:

Николета Рилска

Снимка: Kerem Uzel/Bloomberg

Слабостта на еврото бързо се превръща в проблем за Европейската централна банка, след като цената му достигна паритет спрямо долара. Въпреки че този праг може да е просто число, той безспорно е повече от символичен: преминаването отвъд него ще се отрази на увереността в еврозоната и за пръв път ще е задвижено колкото от опасения относно икономическите перспективи пред Европа, толкова и от инвеститорите, търсещи убежище в долара. Централната банка трябва да отговори с по-голямо от планираното увеличение на лихвите по-късно този месец, пише Маркъс Ашуърт за Bloomberg.

Ясната и продължаваща опасност Русия да прекъсне енергийните доставки и икономическите сътресения, които биха последвали, водят до отлив на инвеститори от единната валута. Според Кит Джукс, главен валутен анализатор в Societe Generale, еврото може да поевтинее до 90 цента в не толкова далечно бъдеще.

Противно на случилото се през последното десетилетие, по-слабото евро този път ще навреди на икономиката. Вместо поевтиняването на валутата да доведе до бум на износа, то ще внесе повече инфлация. Трябва да се има предвид, че това не е екзистенциална криза относно структурата на еврото, тъй като всички държави членки на блока са изправени пред еднаква дилема заедно.

Цената на еврото проби паритета с долара. Графика: Bloomberg

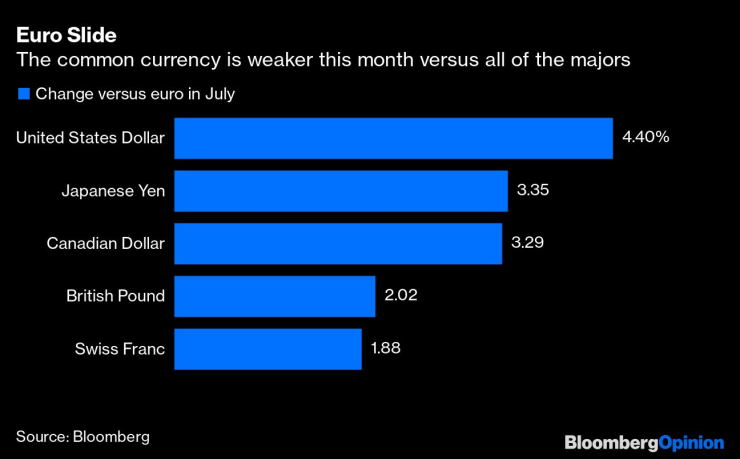

Отслабването на валутата трябва да послужи за убеждаване на ЕЦБ да повиши официалните разходи по заемите по-бързо, отколкото се очаква в момента, съкращавайки лихвения диференциал с други основни глобални валути. Федералният резерв повиши лихвите със 150 базисни пункта тази година и е готов за по-сериозно затягане; повече от 50 страни повишиха лихвите през 2022 г. с поне 50 б.п. ЕЦБ все още не предприема действия, докато официалният ѝ лихвен процент по депозитите остава отрицателен, което може да се окаже сериозна политическа грешка. Еврото е по-слабо през този месец спрямо всички основни световни валути.

Еврото е по-слабо спрямо всички основни глобални валути през този месец. Графика: Bloomberg

До момента, въпреки че цената на еврото не е в мандата на ЕЦБ, Управителният съвет разчиташе на изразяването на загриженост и на коментарите, че „наблюдава“ обменните курсове. Не е изненадващо, че тази вербална намеса има много ограничен ефект върху валутния пазар. Повишаването на лихвените проценти трябва да бъде първата линия на защита, като надеждите са това да подкрепи валутата преди точката, в която е необходима намеса на пазара.

Гуверньорът на ЕЦБ Кристин Лагард вече сигнализира, че централните банкери ще преминат към първото повишаване на лихвите от десетилетие насам в рамките на следващото си заседание на 21 юли, но само с 25 б. п. Очаква се през септември да последва по-нататъшно увеличение, което да сложи край на осемте години на отрицателни лихви. Но това темпо може да е твърде бавно, за да се избегне горещоти лято на валутна слабост преди студената зима на бъдещ енергиен недостиг.

Френският външен министър Бруно льо Мер заяви е неделя, че е "вероятно" Русия напълно да спре доставките на газ за Европа. ЕЦБ трябва да предприеме действия, за да защити еврото, тъй като икономиката ще отслабне и спадът ще бъде засилен от съпътстваща валутна криза. Централните банкери трябва да повишат лихвите по депозитите с 50 б. п. до нула на 21 юли и да начертаят път разходите по заемите да продължат посоката си към положителната територия през следващите месеци. Няма време за губене.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Наградиха призьорите на спортното училище във Варна за 2025 г.

Наградиха призьорите на спортното училище във Варна за 2025 г.  Банско открива зимния сезон в събота

Банско открива зимния сезон в събота  Закопчаха 42-годишна варненка с дрога зад волана

Закопчаха 42-годишна варненка с дрога зад волана  България е на първо място в ЕС по деца пушачи

България е на първо място в ЕС по деца пушачи

19-годишна загина при катастрофа в района на Бобов дол

19-годишна загина при катастрофа в района на Бобов дол  От Румъния: Ако Украйна бъде победена, ще сме съседи с Русия

От Румъния: Ако Украйна бъде победена, ще сме съседи с Русия  Задържаха сръбски шофьор, нападнал полицай преди "Капитан Андреево"

Задържаха сръбски шофьор, нападнал полицай преди "Капитан Андреево"  Политолог: Правителството играе за историята, страната да влезе в еврозоната

Политолог: Правителството играе за историята, страната да влезе в еврозоната

Героят за Барса: Можехме да им вкараме още

Героят за Барса: Можехме да им вкараме още  Най-после! Левски обяви важна новина + ВИДЕО

Най-после! Левски обяви важна новина + ВИДЕО  Байерн никога не се предава и обърна Спортинг с агресия

Байерн никога не се предава и обърна Спортинг с агресия  Сенсей Петко Чирпанлиев разкри най-важните уроци

Сенсей Петко Чирпанлиев разкри най-важните уроци

Opel Astra получи малки, но важни промени

Opel Astra получи малки, но важни промени  Най-готините автомобилни цветове на 2025

Най-готините автомобилни цветове на 2025  BYD произведе 113 GWh батерии и обяви война на дефектите

BYD произведе 113 GWh батерии и обяви война на дефектите  Mercedes прелетя над кръгово, след като шофьорът припадна

Mercedes прелетя над кръгово, след като шофьорът припадна

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR