Забавяне на растежа и чувствително по-висока инфлация – това е водещото в пролетната макроикономическа прогноза на Министерство на финансите и потвърждава вече видимите и дискутирани първоначални ефекти от войната. Накратко, ключовите допускания в анализа са за негативен външен шок върху икономиката, пренесен през по-високи цени на енергийните ресурси и други суровини, затруднени доставки, намален износ към участващите във войната страни и общо свиване на частните инвестиции заради увеличената несигурност, пише Лъчезар Богданов в свой анализ за Института за пазарна икономика.

Ето какви са най-съществените изменения в сравнение с изготвената в края на януари прогноза:

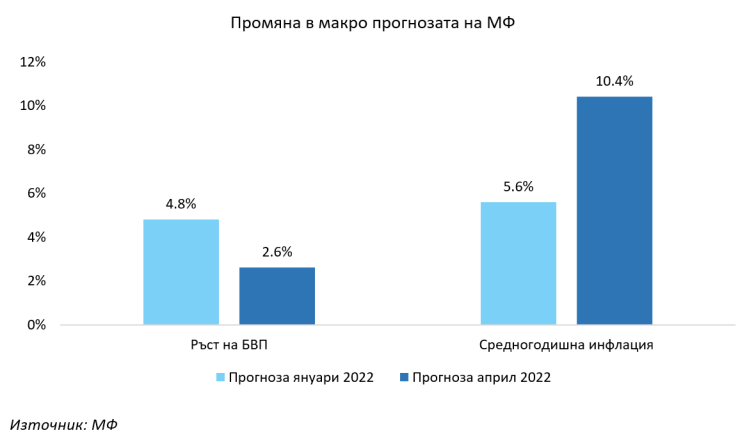

Цени и инфлация: очакваната цена на суровия петрол средно за цялата 2022 г. се увеличава от 79 до 100 долара за барел, а поскъпването на други неенергийни суровини – от заложени 8% през януари до близо 19%. В резултат, средногодишната инфлация се очаква да достигне 10,4%, при 5,6% в предходната прогноза. Заедно с това, по-скъпите енергоносители – на които България е нетен вносител – ще доведат до увеличение на търговския дефицит от 6,2% до 7,5%.

Икономическа активност: очаква се реалният ръст на БВП да е 2,6%, или с 2,2 пункта по-нисък от очаквания през януари. Забавянето е резултат от общо влошаване в предвижданията за потребление, инвестиции и износ. В същото време, инфлацията ще доведе до по-висок (с 4,4 млрд. лева) от очаквания номинален размер на БВП за годината.

Каква е ролята на публикувания документ? Очевидно това не е обвързващ документ нито за правителството, нито за частния сектор. Пролетната прогноза формално е част от бюджетната процедура за следващата година и би трябвало съвсем скоро да видим и средносрочната бюджетна рамка за 2023-2025 г. Тази година обаче управляващото мнозинство ясно заяви намерение за актуализация на бюджета от юли, така че съвсем логично е да считаме прогнозата за отправна точка при формулирането на предложения за промяна във фискалните параметри.

Вероятната смяна в приоритетите ще включва отлагане на някои капиталови разходи, поне докато се изясни динамиката на цените на горивата и ключови суровини и материали, както и търсене на адекватен механизъм за подкрепа на доходите поне на уязвимите домакинства.

Отделно, ангажиментът за обвързване на по-високи заплати в публичната сфера само след структурни реформи за повишаване на ефективността по министерствата при висока инфлация ще бъде под синдикален и обществен натиск. Нищо чудно обаче да видим още поне една прогноза преди да се пристъпи към промени в бюджетната рамка.

Все пак за финансовия министър инфлацията има и благоприятен ефект – тя повишава приходите в резултат на по-високите стойности на облаганите продажби, печалби и доходи. Това предполага и ръст на данъчните и неданъчните постъпления над заложения в бюджета – до март например вече се отчитат 12,2 % повече приходи от същото тримесечие на 2021 г. По отношение на приходите трябва да се отбележат и като че ли слабо обсъждания мащаб на печалбите в държавните електроенергийни дружества. Високите цени на тока генерират значително по-големи от очакваното приходи и печалби – компенсациите са разход, но само за продажбите на вътрешния пазар, а България е голям нетен износител на електроенергия. В сценарий с успокояване на цените на петрола и природния газ, но задържане на цените на електроенергията високи това ще е значителен допълнителен приход за бюджета, с който могат да се финансират например някои допълнителни социални разходи, насочени към най-тежко засегнатите.

Извън публичните финанси, анализът трябва да служи и за „червена лампа“ пред финансовите институции по отношение на кредитната им политика. Наистина в прогнозата няма съществена корекция в очаквания ръст на банковия кредит за частния сектор, но ясният знак за свиване на стопанската активност и увеличаването на несигурността би трябвало да охладят в известна степен кредитната експанзия, особено към жилищния сектор и строителството.

Екипът на министерството е разработил и алтернативен сценарий – той разглежда по-силно проявление на вече обсъдените негативни ефекти, включително цена на петрола от 130 долара, ръст на цените на останалите суровини средно с над 25% и над 400 хил. бежанци от Украйна, като едва 10 хил. от тях започнат работа заради влошената стопанска конюнктура. В този сценарий инфлацията е с 2,9 пункта по-висока, безработицата – с 0,7 пункта, а ръстът на БВП – с 0,7 пункта в сравнение с базовия сценарий. По-важното обаче е, че изключително трудната за предвиждане международна среда са възможни тежки развития, които дори не позволяват точна количествена оценка – блокиране на търговията, пълно спиране на доставки на енергоносители и суровини, спиране изобщо на производства и износ и т.н. В някакъв смисъл, неблагоприятният сценарий за войната се доближава по степен на неизвестност на случилото се в първите седмици на пандемията от Ковид-19 през 2020 г.

От значение за по-адекватното формулиране на бизнес стратегии и предложения за публични политики са и някои не толкова активно коментирани нюанса в прогнозата. Вече стана дума за отражението на бежанците от Украйна – в основния сценарий се предполага, че те ще са около 100 хиляди, а 35 хиляди от тях ще намерят заетост.

Към днешна дата в страната са се установили около 71 хиляди, 51 хиляди от тях вече са се регистрирали за временна закрила, а 25 хиляди са деца. На първо място трябва да си дадем сметка, че това е огромен приток на хора – в допусканията на министерството това са над 1,5% от цялото население на България. Това ще означава значително нарастване на потреблението на почти всички стоки и услуги – най-видимо при продуктите от първа необходимост, като храни и напитки, дрехи, лекарства и т.н.

Заедно с това, в прогнозата се прави допускането, че включването им на пазара на труда ще е по-скоро на позиции, неизискващи квалификация и с ниски възнаграждения. Това обяснява очакваното нарастване на общата заетост с 1,1 процентни пункта, но задържането на нарастването на средните заплати. Тези хипотези могат да бъдат бързо опровергани от реалността в коя да е посока, включително и допускането, че украинците ще задържат ръста на разходите за труд в цялата икономика.

В анализа не се разглежда изобщо шок от различно естество – например, в резултат от затягането на монетарната политика в САЩ и еврозоната, или нови ограничения заради коронавируса в Китай. И двете развития могат рязко да свият търсенето, и оттам – да окажат натиск надолу върху цените на ключовите суровини.

Впрочем, петролът, зърнените храни и повечето суровини достигнаха пика на цената след войната към 7-8 март, а оттогава се наблюдава спад от между 10 и 20%; към 7 април например петролът брент е под 100 долара за барел. По-рязко повишаване на лихвите и свиване на достъпа до кредит могат да доведат до ограничаване на новите инвестиции, строителството, покупките на стоки за дълготрайна употреба. Неясната стратегия на китайското правителство за реакция към разпространението на вируса могат да върнат тежките ограничения с всички последици за веригите на доставки, но и общата стопанска активност във втората икономика в света. Независимо от многократните предупреждения в анализите на БНБ и предприетите стъпки за увеличаване на капиталовите буфери, към момента не изглежда да има отчетлив ефект в ограничаване на кредита и охлаждане на търсенето и цените на имотите.

Не би било невероятно пречупване на петгодишния (поне) тренд да започне именно през 2022 г., а това ще постави коренно различни предизвикателства от тези, свързани с паралелно растящи доходи, потребление и цени.

Важно е да отбележим и едно важно отсъствие – а именно това на ефекта от вече одобрения План за възстановяване и устойчивост. В оценката на въздействието към плана се посочва принос от допълнителни 2,9% към нивото на БВП през 2022 г. Дори да приемем, че правителството не си е направило труда да промени сметките, отчитайки забавянето с около година, изчисленият ефект за 2021 г. е 1,3%. Този потенциален принос на плана е трудно съотносим към прогнозата на финансовото министерство, освен ако ефектът на плана не се отложи във времето.

През седмицата пък министър Асен Василев заяви, че чака около 1,3 млрд. евро трансфер през есента, но не разясни по кои проекти може и ще започне изпълнение, което би се отразило на общата икономическа активност. В по-общ план за пореден път напомняме, че ангажиментите по плана са както по отношение на финансиране на публични разходи, така за извършване на структурни реформи. Част от тях са насочени към по-добра бизнес среда, и конкретно към подобряване на институционалната рамка, подхода и ресурсите за привличане на частни инвестиции. Тези реформи би следвало да са съвсем на старта на действията по плана, и по-важно – подобни усилия бяха в центъра на политическите заявки на премиера и неговия икономически екип. Затова буди недоумение значителната корекция – от 3,7% до 2,4-2,7% от БВП – в очаквания приток на преки чуждестранни инвестиции през тази и следващите две години.

Авиошоу с Александър Богоявленски

Авиошоу с Александър Богоявленски

Хороскоп за 15 декември 2025

Хороскоп за 15 декември 2025  Мъж загина при пожар

Мъж загина при пожар  Мирослав Терзиев е № 1 на ПСК „Черно море” за 2025 г.

Мирослав Терзиев е № 1 на ПСК „Черно море” за 2025 г.  Ръст в цените на основни хранителни стоки

Ръст в цените на основни хранителни стоки

След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"

След смъртта на американци в Сирия: Тръмп обеща "много сериозен ответен удар"  В Черно море: Украйна обвини Русия в удар с дрон срещу турски товарен кораб

В Черно море: Украйна обвини Русия в удар с дрон срещу турски товарен кораб  Атанас Пеканов: На президента няма да му е лесно с новия служебен кабинет

Атанас Пеканов: На президента няма да му е лесно с новия служебен кабинет  България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години

Босът на ЦСКА 1948 направи обзор на годината

Босът на ЦСКА 1948 направи обзор на годината  Кадър на Аякс, Барса и Челси стана треньор на Суринам

Кадър на Аякс, Барса и Челси стана треньор на Суринам  Галатасарай набеляза Антонио Рюдигер

Галатасарай набеляза Антонио Рюдигер  Интер Маями плаща 15 млн. евро за „бодигарда“ на Меси

Интер Маями плаща 15 млн. евро за „бодигарда“ на Меси

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR