Това е геополитически проблем, който някога би могъл да предизвика пълен срив на пазара: Израелски военни самолети нанесоха удари по ирански ядрени обекти, Техеран се закани да си отмъсти и след това го направи. Петролът поскъпна.

И все пак през годината, в която кризите настъпваха на вълни, търговците от Лондон до Ню Йорк предпочетоха да задържат дъха си, а не да бягат масово.

Да - златото се покачи, акциите се понижиха, а облигациите се колебаеха, но нямаше голямо залитане. Индексът S&P 500 завърши седмицата със скромен спад и остава на по-малко от 3% под рекордния си връх. Суровият петрол върна част от ранните си печалби.

Това относително спокойствие - засега - следваше познатия сценарий: Пазарите са шокирани, цените се спъват, а след това се появяват обичайните купувачи на понижения. Това е рутинна практика, която почти се е затвърдила след месеци на кризи, които така и не успяха да приключат. Това получи нов тласък тази седмица, когато показанията за инфлацията и потребителските нагласи се оказаха по-добри от очакваното.

Въздушните удари нарушиха този търговски модел в петък, без да го разрушат. И в крайна сметка друг феномен на Уолстрийт се оказа също толкова важен за спасяването на седмицата: инерцията. От рисковите премии при корпоративните облигации до криптовалутите и широчината на фондовия пазар, тенденциите останаха до голяма степен положителни - доказателство, че паричните мениджъри продължават да се опасяват, че пропускането на пазарните отскоци през тази година е по-голям риск, отколкото поддаването на спад.

Сега вниманието се насочва към уикенда. С настъпването на нова ескалация, пазарите се подготвят за сигнали от Близкия изток и Вашингтон, които биха могли да оформят настроението през следващата седмица - и да проверят колко траен е наистина рефлексът на ралито.

„Това беше година, в която отшумяването на лошите новини се изплати, а темата за FOMO става все по-силна“, каза Макс Гокман, заместник-главен инвестиционен директор във Franklin Templeton Investment Solutions. „Когато тази инерция се превърне в сляпа еуфория, тя може да накара биковете да се ударят в тухлена стена с пълна скорост, но все още не сме стигнали дотам.“

Петролът поскъпва след атаката на Израел срещу Иран | Фючърсите на суровия петрол West Texas Intermediate поскъпнаха най-много от 2022 г. насам

Разбира се, безпокойството е в изобилие, както и през цялата бурна година. Израел предупреди, че атаките му могат да продължат със седмици, а Иран се закани да отговори решително.

Покупките на дребно също се забавят, парите се насочват към златото и парите в брой, а облигациите не предлагат особена утеха: доходността по 10-годишните облигации се повиши в петък, което напомня, че традиционните убежища не са сигурни, когато се струпват фискални облаци.

И още нещо: Президентът Доналд Тръмп обеща широкообхватни мита в рамките на две седмици - потенциални смущения в предлагането, които могат да се сблъскат с петролния пазар, който вече е в криза.

"Ако фондовият пазар успее да се справи, това само ще засили FOMO. Това може да породи усещането, че ралито е „устойчиво на куршуми“, казва Майкъл Първс, основател и главен изпълнителен директор на Tallbacken Capital Advisors. „Това увеличава крайния риск от понижение.“

До затварянето на борсата в петък суровините в крайна сметка понесоха основната част от натиска на продължаващия конфликт, като петролът поскъпна с около 8%, а златото достигна рекорден връх. S&P 500 завърши седмицата само с 0,4% по-ниско, а 10-годишните държавни ценни книжа се търгуваха с около 10 базисни пункта надолу. Индексът на волатилността на Cboe, или VIX, завърши седмицата малко над 20, като измерителите за облигациите и валутите приключиха с понижения.

Един от факторите за относителната устойчивост може да идва от огромния обем шокове, които инвеститорите вече са абсорбирали през 2025 г. - от инфлацията и конвулсиите по облигациите до митата и геополитиката. Макар че всеки от тях предизвика кратки разпродажби, те бяха достатъчно бързи, за да изострят, а не да притъпят импулса на инерцията сред инвеститорите.

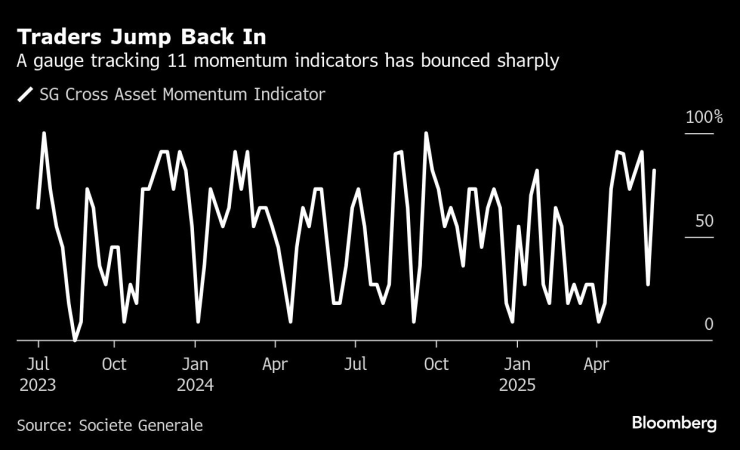

Индексът на Societe Generale SA, който следи динамиката на различните активи, този месец направи един от най-резките си обрати, като девет от 11-те компонента излъчиха бичи сигнали. Когато конфликтът избухна, тенденциите, изведени от фиксирания доход, акциите и валутите, мигаха в зелено. Според Маниш Кабра от SocGen подобни ценови действия трудно могат да бъдат пренебрегнати от рисковите търговци на Wall Street.

Трейдърите се връщат обратно | Измерителят, проследяващ 11 индикатора за динамика, рязко отскочи

„Гледаме индексите VIX и MOVE, те показват елемент на самодоволство там, което е малко изненадващо поради всички тези събития, които се случиха“, каза Филип Колмар, глобален стратег в MRB Partners. „Ако не бяхме преживели фиаското през април, мисля, че пазарите щяха да са нервни в момента и по-негативни.“

Всъщност оживеното позициониране е достатъчно крайно, за да накара някои скептици от Wall Street да се замислят. Според Атанасиос Псарофагис от Bloomberg Intelligence страхът от пропуснати ползи е довел до екстремни стойности в сферата на фондовете за борсова търговия, наред с други места, като ETF-ите с висока бета-стойност привличат значително повече притоци, отколкото техните колеги с ниска бета-стойност.

„Точно както имаше свръхреакция в посока надолу от първоначалните новини за митата, така и възстановяването изглежда твърде обнадеждаващо според нас“, каза Нейтън Туфт от Manulife Investment Management в Бостън, който управлява 160 млрд. долара. "Все още има редица несигурности, които биха могли да доведат до по-голяма волатилност на пазара през следващите месеци. При това положение смятаме, че по-лошите сценарии по отношение на митата са извън играта".

Изграждането на доводи, че търговската война на Тръмп е готова да изстреля САЩ в рецесия в скоро време, стана по-трудно на фона на парада от положителни икономически доклади. Данните от тази седмица показаха, че както потребителската, така и производствената инфлация е по-ниска от прогнозираната през май. В петък Мичиганският университет съобщи, че неговият предварителен индекс на потребителските нагласи се е повишил, надминавайки всички очаквания в анкета на Bloomberg сред икономисти.

„Непрекъснатият поток от благоприятни или поне неутрални заглавия може да поддържа партито “купувай понижението" - каза Майкъл Бейли, директор на изследователския отдел в FBB Capital Partners. „Едва забележимото покачване на VIX днес предполага, че инвеститорите разглеждат конфликта между Израел и Иран като доста ограничено геополитическо събитие, което помага за поддържането на новия бичи пазар.“

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство  Над 1 милион домакинства в Украйна останаха без ток след руска атака

Над 1 милион домакинства в Украйна останаха без ток след руска атака

Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ  Какви са исканията на протестиращите гръцки земеделци към правителството?

Какви са исканията на протестиращите гръцки земеделци към правителството?  Google премахна AI видеа с герои на Disney

Google премахна AI видеа с герои на Disney  Божанов: Не бихме работили с ГЕРБ в следващ парламент

Божанов: Не бихме работили с ГЕРБ в следващ парламент

Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА  Игор Тиаго – през тухларната и Лудогорец до №1 в Англия

Игор Тиаго – през тухларната и Лудогорец до №1 в Англия  Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ  Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО

Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR