Опасенията на инвеститорите от нарастващи икономически щети заплашват да засенчат следващия кръг от повишения на лихвените проценти, обещани от централните банкери от Вашингтон до Франкфурт.

След като председателят на Федералния резерв Джером Пауъл отбеляза потенциално увеличение с още половин пункт, а колегата му от Европейската централна банка Кристин Лагард заяви, че още една стъпка от четвърт пункт е "много вероятна", ключовата седмица в паричния календар накара финансовите пазари да започнат да пресмятат цената, която може да причини непрестанното затягане.

Сигнализирайки за скептицизъм, че политиците могат да избегнат рецесия в САЩ, доходността на 10-годишните американски и германски облигации се търгува доста под ставката на двугодишните ценни книжа. В петък кривата на държавните облигации леко задълбочи инверсията си, доближавайки се до нивата, наблюдавани в началото на март, точно преди регионалната банкова криза в САЩ да разтърси световните пазари. Доходността на двугодишните американски облигации се повиши с 4 базисни пункта до 4,68%, изпреварвайки нарастването на доходността на десетгодишните облигации с 3 базисни пункта до 3,74%.

Опасността, която се вижда, е, че усърдието на централните банкери да спрат най-тежката инфлация от едно поколение насам ще смаже икономиките и ще наложи прибързани промени в политиката на фона на срив в ръста на потребителските цени.

ЕЦБ познава тази заплаха твърде добре, тъй като през този век два пъти е прекратявала кампании за повишаване на лихвените проценти, които сега се възприемат като политически грешки. Напомняне за опасностите дойде в четвъртък, когато Нова Зеландия – с ранен старт на глобалното затягане - заяви, че производството се е свило през четвъртото тримесечие на 2022 г. и отново през първото на тази година.

"Централните банки колективно сега изглежда смятат, че по-високите лихвени проценти все още са оправдани, дори ако икономиките им омекват или вече са в рецесия", каза Чарлз Хепуърт, инвестиционен директор в GAM Investments. "Грешките в политиката може да се окажат непредвидените резултати".

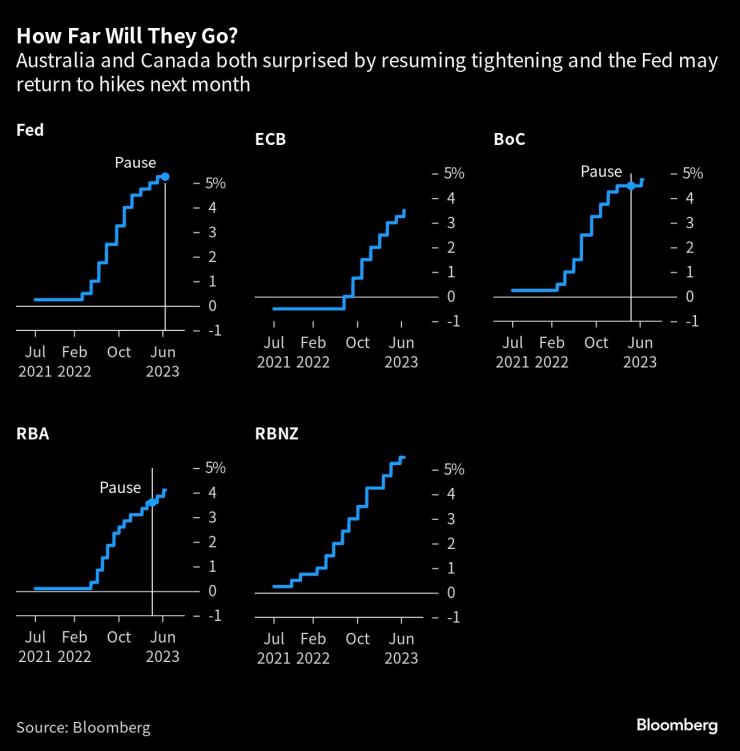

Подновеният апетит за затягане на лихвите зарази световните централни банки този месец в лицето на упорития ценови натиск. Канада и Австралия, чиято крива на доходността в четвъртък се обърна за първи път от финансовата криза насам, изненадаха инвеститорите миналата седмица, като възобновиха затягането на мерките.

Решението на ФЕД от сряда, макар и да изпълни обещаната от неговите служители пауза, също така предложи на инвеститорите перспектива за още две повишения с четвърт пункт през тази година. Едно от тях може да се случи още следващия месец.

Много е вероятно ЕЦБ да последва примера ѝ със собствена стъпка на следващия ден, заяви Лагард в четвъртък - седмица след като данните показаха, че тя и колегите ѝ вече са предприели стъпки в условията на лека рецесия.

Като се имат предвид тези коментари, търговците на паричния пазар виждат, че Фед ще вдигне горната граница на целевата си лихва до почти 5,5% - най-високата стойност от началото на века. За ЕЦБ те виждат равни шансове за крайната лихва от 4% до октомври - исторически максимум.

Но тези прогнози са придружени от признаци на пазарна тревога. Низходящо наклонената или обърната крива на доходността е аномалия. Когато дългосрочните лихвени проценти са по-ниски от тези с по-кратък матуритет, това често подсказва, че трейдърите очакват, че централните банки ще трябва да намалят лихвените проценти през следващите години, тъй като рецесията в крайна сметка ще отшуми.

Пауъл заяви, че представителите на Фед очакват "потисната" експанзия - макар и с по-бърз темп през тази година от очакваното преди - и че укротяването на цените ще изисква "растеж под тенденцията и известно смекчаване на условията на пазара на труда".

Данните от САЩ в четвъртък показаха, че икономиката губи скорост. Продажбите на дребно през миналия месец надхвърлиха почти всички оценки, но този доклад също така показа, че потребителското търсене е намаляло. Отделно от това фабричното производство остана вяло, а молбите за помощи при безработица се задържаха на най-високото ниво от края на 2021 г. насам.

Изненадващият скок на равнището на безработица през миналия месец "предполага, че може да настъпи промяна", според Дейвид Уилкокс от Bloomberg Economics, бивш висш служител на Фед. "Все пак е ясно, че е вероятен широк диапазон от резултати - от по същество никакво увеличение на безработицата - така наречената "безупречна дезинфлация" - до рецесия с умерена тежест."

Междувременно в еврозоната се наблюдават признаци на забавяне след рецесията, продължила през първото тримесечие. Според Лагард икономиката е "в застой" и ще остане слаба в краткосрочен план.

Тя предупреди, че натискът върху заплатите все повече подхранва инфлацията.

"Опасността на този етап е, че като се фокусира върху бавно движещи се, по-изоставащи икономически показатели, ЕЦБ прибягва до прекалено затягане на политиката", заяви Джоузеф Литъл, глобален главен стратег в HSBC Asset Management. "Възможно е да погледнем назад към тези няколко последни повишения от цикъла на затягане като към "грешка в политиката".

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква  Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR