Опасенията за стагфлация стимулират фокуса върху суровините като предпазна мярка

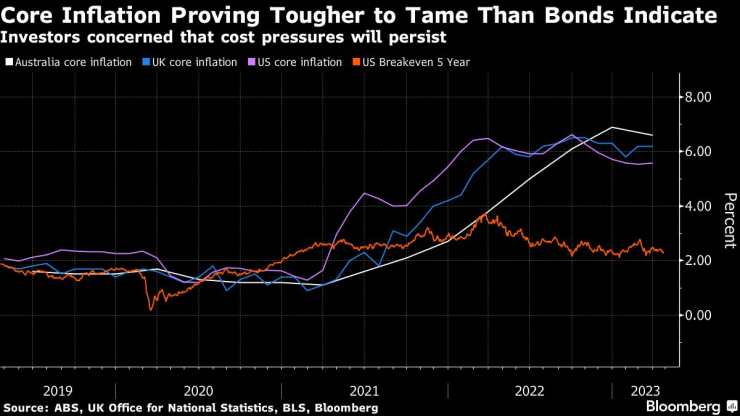

Инфлацията се оказва устойчива и съществува риск тя да остане висока дори при спад на растежа

27 April 2023 | 19:41

Автор:

Гарфилд Рейнолдс

Редактор:

Зорница Крушарска

Някои австралийски мениджъри на суперфондове се опасяват, че облигациите и акциите са уязвими, и вместо това се насочват към суровините, за да се предпазят от перспективата за глобална стагфлация.

Инфлацията се оказва устойчива и съществува риск тя да остане висока дори при спад на растежа, заяви Рафаел Арндт, главен изпълнителен директор на австралийския суверенен фонд, в четвъртък на събитието Alpha Live 2023 на Australian Financial Review.

"Големият проблем е стагфлацията, инфлационен свят с нисък икономически растеж, и какво може да се направи в този свят", каза Арндт, чийто фонд контролира 250 млрд. австралийски долара (165 млрд. щатски долара). "Експозицията на суровини, злато и други активи, свързани с инфлацията, са доста привлекателни в момента", като се имат предвид опасенията относно оценките на акциите, а също и облигационните пазари, които очакват по-ниски лихви.

Управителите на четвъртия по големина фонд от пенсионни спестявания в света оценяват стратегиите си, тъй като световните политици изразяват решимост да овладеят инфлацията на всяка цена. Инвеститорите се предпазват от възможността Федералният резерв да не премине към облекчаване на политиката през тази година, както очакват пазарите.

"Не е задължително Фед да се притече на помощ" с намаляване на лихвените проценти по начина, по който очакват пазарите на облигации и акции, каза Кейти Дийн, ръководител на отдела за фиксирана доходност в AustralianSuper Pty, най-големият частен пенсионен мениджър в страната с активи за 274 млрд. австралийски долара. Дийн се съгласи, че суровините са привлекателни в условията на стагфлация, докато говореше на същото събитие.

"Тенденцията се е променила", казва Джерард Минак, основател на Minack Advisors и бивш глобален стратег в Morgan Stanley. "В продължение на четири десетилетия на секуларна стагнация наблюдавахме как всеки един връх на цикъла на доходността на 10-годишните държавни облигации беше по-нисък от предходния връх, всяко понижение беше по-ниско от предходното понижение, до миналата година. Освен ако не сте търгували с лихвени проценти през 70-те години на миналия век, никога не сте виждали това, което видяхме миналата година".

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR