Икономическият растеж на Китай надмина очакванията през второто тримесечие, но силният износ към пазари извън САЩ прикри задълбочаващия се натиск, причинен от слабото потребителско търсене у дома.

Брутният вътрешен продукт се е увеличил с 5,2% през периода април-юни спрямо предходната година, след ръст от 5,4% през първото тримесечие, според данни, публикувани във вторник от Националното статистическо бюро (NBS). Това е в сравнение със средната прогноза от 5,1% от икономисти, анкетирани от Bloomberg.

Бенчмарк китайски фондови индекси в Хонконг и на континента намалиха ранните си печалби след публикуването на данните. Юанът остана стабилен, докато доходността по 10-годишните държавни облигации на Китай се промени малко.

Индустриалното производство се е увеличило с 6,8% през юни спрямо предходната година, по-бързо от прогнозата на икономистите за растеж от 5,6%. Продажбите на дребно се увеличиха с 4,8% миналия месец, което е по-лошо от прогнозите на икономистите.

„Това е картина на силно предлагане, но слабо вътрешно търсене, а устойчивостта на износа няма да продължи“, каза Мишел Лам, икономист за Голям Китай в Societe Generale SA. „Не е добър набор от данни въпреки надминаването на БВП.“

Растежът на продажбите на дребно постоянно е под очакванията | Докато производството и износът подкрепят растежа на БВП

Производството скочи със 7,4% през юни спрямо предходната година, най-бързият растеж за три месеца, което доведе до общо подобрение в промишленото производство.

Икономистите очакваха ръстът на продажбите на дребно да се забави през юни след силното увеличение през май, но спадът беше много по-дълбок от очакваното.

През юни продажбите на напитки, цигари и алкохол, както и козметика, намаляха спрямо предходната година, докато услугите за обществено хранене нараснаха много по-бавно. Това повлия на общото потребление, дори когато покупките на домакински уреди, комуникационно оборудване и мебели продължиха да се увеличават благодарение на държавните субсидии.

Според Националната статистическа служба (NBS), потреблението е допринесло за малко над 52% от икономическия растеж през второто тримесечие, което представлява по-голям дял в сравнение с началото на 2025 г., но е намаляло спрямо над 60% преди година.

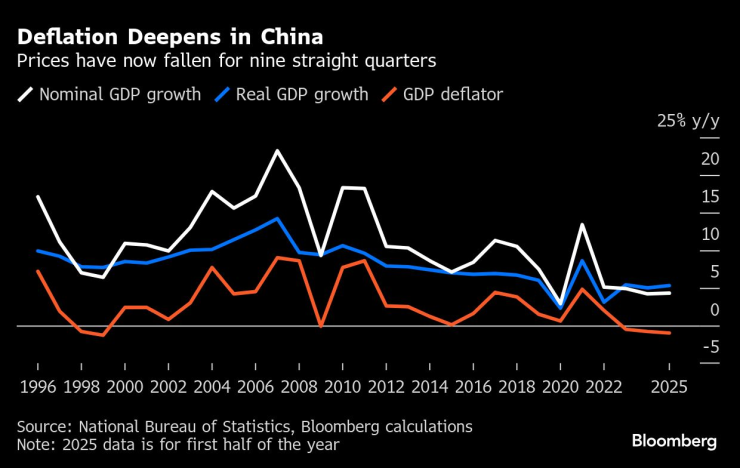

Дефлаторът на БВП - широк показател за цените в икономиката - намаля за девето поредно тримесечие, удължавайки най-дългата серия от началото на тримесечните данни през 1993 г.

Дефлацията се задълбочава в Китай | Цените падат вече девет поредни тримесечия

Акценти на други ключови икономически показатели:

Инвестициите в дълготрайни активи са се увеличили с 2,8% през периода януари-юни, докато инвестициите в имоти са се свили с 11,2% през периода;

Нивото на безработица в градовете е било 5% през юни, непроменено спрямо предходния месец.

„Икономиката поддържаше стабилен растеж с добър импулс, демонстрирайки силна устойчивост и жизненост“, се казва в изявление на NBS. Агенцията също така предупреди, че „има много нестабилни и несигурни фактори“ в чужбина, докато вътрешното търсене „е недостатъчно“.

Втората по големина икономика в света се развива въпреки 24% спад в доставките за САЩ през второто тримесечие. Общият износ все още се е увеличил, докато фискалните стимули подкрепиха вътрешното търсене и строителството.

Тази устойчивост дава на Пекин възможност да подготви по-нататъшен политически отговор в случай, че търговското напрежение с Вашингтон се изостри отново, когато настоящото тарифно примирие приключи в средата на август.

Анализатори, анкетирани от Bloomberg, прогнозират, че растежът на БВП ще се понижи до 4,6% тази година, значително под официалната цел от около 5%.

„Забавянето на растежа на БВП през второто тримесечие беше сравнително леко, но подробностите пораждат безпокойство относно перспективите. Политиците не могат да спрат. Рисковете от спад са високи", коментират Чанг Шу и Ерик Джу от Bloomberg Economics.

Китайската народна банка многократно е сигнализирала, че не бърза да прилага широкообхватни облекчения, а вместо това предпочита целенасочена подкрепа чрез инструменти за структурно кредитиране, за да насочи кредитите към приоритетни области и да избегне неизползвана ликвидност във финансовата система.

Правителствените субсидии, финансирани от постъпления от продажби на свръхдълги специални държавни облигации, са ключови за увеличаване на покупките на смартфони и домакински уреди от домакинствата тази година, както и на корпоративните инвестиции в ново оборудване.

Централните и местните власти все още разполагат с над 7 трилиона юана (976 милиарда долара) облигации, които ще бъдат емитирани през втората половина на годината, за да подпомогнат икономическия растеж, според по-ранен репортаж на държавните медии.

В перспектива китайската икономика все още се бори с предизвикателства, включително риска от по-бавен износ на фона на несигурността относно тарифите на президента на САЩ Доналд Тръмп.

Вътрешното търсене остава крехко, обременено от дефлационен натиск, произтичащ от излишния производствен капацитет и слабото доверие, тъй като секторът на недвижимите имоти продължава да се свива.

„Дефлацията остава ключовата заплаха“, каза Реймънд Йънг, главен икономист за Китай в Australia & New Zealand Banking Group Ltd. „Слабите продажби на дребно и слабите данни за недвижимите имоти показват, че еднократни усилия като субсидии не са рецепта за устойчиво възстановяване на потреблението.“

Очакванията за по-нататъшна подкрепа за затруднената индустрия на недвижимите имоти се увеличават, като се спекулира, че се провежда среща на високо правителствено ниво за решаване на проблема. Инвеститорите също реагираха положително на сигнали от политиците, насочени към ограничаване на „инволюцията“, отнасяща се до безмилостната конкуренция между фирмите.

Някои икономисти очакват квазифискалните инструменти да бъдат възобновени, за да се внесат стимули, докато други призовават за повече помощ за потребителите, ако американските тарифи бъдат допълнително повишени.

„Трудно е да се поддържа инерцията“, каза Уой Чен Хо, икономист в United Overseas Bank Ltd. „Необходимостта от по-силна политическа подкрепа ще се появи отново по-късно през годината, когато високата база и възвръщаемостта от силното предварително зареждане през първата половина биха могли да допринесат за рязък обрат в инерцията на растежа.“

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство  Над 1 милион домакинства в Украйна останаха без ток след руска атака

Над 1 милион домакинства в Украйна останаха без ток след руска атака  Стрелба на плаж в Австралия! Убити са 10 човека

Стрелба на плаж в Австралия! Убити са 10 човека

Google премахна AI видеа с герои на Disney

Google премахна AI видеа с герои на Disney  Божанов: Не бихме работили с ГЕРБ в следващ парламент

Божанов: Не бихме работили с ГЕРБ в следващ парламент  10 съвета как да разговаряте за пари с половинката си без напрежение

10 съвета как да разговаряте за пари с половинката си без напрежение  Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават

Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ  Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО

Ще има ли трансфер? Лидер на Левски разкри бъдещето си + ВИДЕО  Алис Робинсън спечели супергигантския слалом в Санкт Мориц

Алис Робинсън спечели супергигантския слалом в Санкт Мориц  Кошмар на Левски и Литекс пое национален отбор

Кошмар на Левски и Литекс пое национален отбор

Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR