Глобалните инвеститори в облигации напомниха на премиера Киър Стармър за суровата истина на британската политика: Присъдата на пазара може да бъде бърза и болезнена.

Управляващата Лейбъристка партия на Стармър започна сряда с мисия да спаси репутацията си, след като членовете ѝ в парламента я принудиха да отмени съкращенията на разходите за социални помощи на стойност 5 милиарда паунда във вторник вечерта, което направи още по-трудно за финансовия министър Рейчъл Рийвс да укроти бюджетния дефицит на правителството.

Но вместо да обедини партията зад Рийвс, Стармър не успя да я подкрепи, докато отговаряше на въпроси в парламента, създавайки странна сцена, като видимо разстроеният финансов министър седеше зад него и изглеждаше, че плаче.

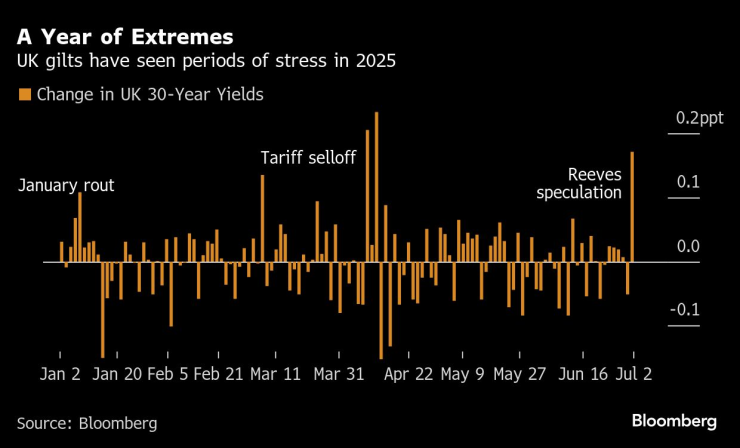

Реакцията беше бърза. Докато спекулациите за потенциалното отстраняване на Рийвс се носеха през пазарите, доходността по 30-годишните британски облигации скочи с 19 базисни пункта в сряда, най-големият скок от април и достатъчно силен, за да предизвика вълни в американските държавни ценни книжа. Акциите се понижиха. А паундът се срина, докато инвеститорите се насочваха към изходите, скептично настроени към продължаващия ангажимент на Стармър за укрепване на несигурните финанси на страната.

„Необходимо е много малко, за да се запали фитилът, когато нещата са зле“, каза Нийл Мехта, портфолио мениджър в RBC BlueBay Asset Management, относно уязвимостта на държавните облигации към внезапни спадове. „Пазарите ще бъдат в повишена готовност през следващите месеци.“

Разпродажбата предизвика по-малки вълни от пазарната криза в Обединеното кралство през 2022 г., когато премиерът Лиз Тръс беше свалена от власт, след като нейният катастрофален мини-бюджет разтърси доверието на инвеститорите и доведе до рязко покачване на разходите по заеми.

„Ако правителството на Обединеното кралство не успее да предприеме драстичните мерки за възстановяване на пазарното доверие, кривата на държавните облигации ще продължи да се покачва стръмно и паундът ще се разпродаде по начин, подобен на Тръс“, каза Луиджи Бутильоне, основател на консултантската фирма LB Macro.

„Това би накарало правителството да капитулира така или иначе, както беше случаят с Тръс и дори с Тръмп след скандалния „Ден на освобождението“. Пазарът винаги печели.“

Година на крайности | Британските фондови борси преживяха периоди на стрес през 2025 г.

В очевиден опит да успокои пазарите, Стармър в крайна сметка даде пълната си подкрепа на Рийвс в интервю за Би Би Си късно в сряда. Тя ще остане канцлер „за много години напред“, каза премиерът, часове след като не успя да гарантира позицията ѝ, когато беше попитан в парламента.

Търговците чакаха по-силна защита на Рийвс, опасявайки се, че Стармър може да се опита да успокои законодателите от Лейбъристката партия, като я замени с канцлер, по-склонен да увеличи разходите и заемите.

„Пазарната реакция от последните няколко часа казва на правителството и на депутатите от Лейбъристката партия какво трябва да знаят“, каза Саймън Френч, главен икономист в Panmure Liberum. Френч заяви, че замяната на Рийвс с министъра на кабинета Пат Макфадън - любимецът на букмейкърите и фискален ястреб - или с министъра на вътрешните работи Ивет Купър - която е популярен избор сред депутатите от Лейбъристката партия - „може би ще постигне статукво на пазарите“, но че „всяка друга комбинация“ би се възприела като негативна за държавните облигации и паунда.

Още преди драмата във вторник, лейбъристкото правителство вече се сблъскваше със съмнения относно способността си да финансира плановете си за разходи, както и ангажимента си към самоналожените фискални правила. Рийвс е изправена пред нарастваща фискална дупка преди есенния си бюджет, подхранвана от намалението с 5 милиарда паунда на водещите реформи за социално осигуряване на Стармър и отмяната с 1,25 милиарда паунда на зимните плащания за гориво на пенсионерите.

Потенциалното понижаване на перспективите за растеж на Великобритания от Службата за бюджетна отговорност, фискалният надзорен орган на Обединеното кралство, също създава опасна ситуация.

Тези фактори – в съчетание с малкия фискален буфер от 9,9 милиарда паунда, който Рийвс си остави в пролетния си икономически преглед – накараха икономистите да прогнозират, че канцлерът е на път да увеличи данъците през есента и дори може да облекчи фискалните си правила.

Покачването на доходността по британските държавни облигации „хвърли светлина върху това колко чувствителни са станали инвеститорите към новините за фискалната политика на Обединеното кралство“, пише в бележка главният икономист на Bloomberg Economics Дан Хансън. „Изглежда е въпрос кога, а не дали, данъците ще трябва да се повишат отново.“

Хансън прогнозира, че Рийвс е изправена пред дефицит от 20 милиарда паунда, влизащ в есенния ѝ бюджет.

Рийвс не повтори обичайното си настояванем, че няма място за договаряне на фискалните правила на Великобритания, когато беше запитана в парламента във вторник, но официалният говорител на Стармър Том Уелс заяви пред репортери в сряда, че позицията на Обединеното кралство не се е променила.

Правителството вероятно ще смекчи фискалните си правила при есенния бюджет, ако прогнозата на OBR се влоши, вместо да се подобри, и има „малко повече от 50% шанс това да се случи“, каза пред Bloomberg Том Поуп, заместник-главен икономист от Института за управление.

Преди убедителната си изборна победа преди година, Лейбъристката партия обеща да не увеличава основните данъци на Великобритания за обикновените хора - данък върху доходите, национално осигуряване и ДДС. Това оставя на Рийвс малко възможности за увеличаване на приходите, но тя може да повиши ставките върху имотите и пенсиите или да замрази праговете, така че повече хора да плащат по-високи ставки на данък върху доходите с нарастването на заплатите си.

Дългосрочните държавни облигации бяха най-силно засегнати по време на пазарните сътресения, като доходността по 30-годишните държавни облигации завърши сесията с 19 базисни пункта нагоре до 5,42%. Британският паунд беше най-зле представящата се основна валута в света в сряда, като се срина с около 1%. Британските местни акции също паднаха, като FTSE 250 се понижи с 1,3%, най-много от април.

„Поне от септември 2022 г. насам фискалните опасения не са далеч от заглавията в Обединеното кралство“, каза Джейн Фоли, ръководител на отдела за валутна стратегия в Rabobank. „Провалът, предизвикан от минибюджета на Тръс, информира всички останали потенциални канцлери, че потенциалните купувачи на британски държавен дълг се нуждаят от определени уверения.“

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Виц на деня - 7 декември

Виц на деня - 7 декември  Мачовете по ТВ днес (7 декември)

Мачовете по ТВ днес (7 декември)  Времето във Варна на 7 декември

Времето във Варна на 7 декември  Честваме паметта на свети Амвросий Медиолански

Честваме паметта на свети Амвросий Медиолански

Япония е изправена пред криза, свързана с деменцията

Япония е изправена пред криза, свързана с деменцията  Почти 50% подкрепа за предложението за ограничаване на населението в Швейцария

Почти 50% подкрепа за предложението за ограничаване на населението в Швейцария  Българският пазар е твърде малък за четири платформи за доставки на храна

Българският пазар е твърде малък за четири платформи за доставки на храна  Песков: Посланията в стратегията на Тръмп за САЩ контрастират с подходите на Байдън

Песков: Посланията в стратегията на Тръмп за САЩ контрастират с подходите на Байдън

Берое ще се възражда в Сливен

Берое ще се възражда в Сливен  Веласкес обърна каруцата в Левски

Веласкес обърна каруцата в Левски  Левски ще заприлича на слон на дърво

Левски ще заприлича на слон на дърво  Малена Замфирова отпадна на осминафиналите в Милин

Малена Замфирова отпадна на осминафиналите в Милин

Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR