ЕЦБ ще намалява лихвените проценти веднъж на тримесечие, започвайки от юни

Длъжностните лица изглежда са се съгласили, че юни е месецът, в който трябва да се пристъпи към намаляване на ограниченията на политиката

5 April 2024 | 11:28

Автор:

Яна Рандоу ,Харуми Ичикура

Редактор:

Антоанет Василева

Според икономисти, анкетирани от Bloomberg, през юни Европейската централна банка ще започне стабилно, но постепенно намаляване на лихвените проценти, което ще продължи поне до края на следващата година.

Анкетираните очакват първото намаление с четвърт пункт на депозитната лихва - понастоящем на рекордното равнище от 4% - на политическата среща след предстоящото заседание на Управителния съвет на 11 април. Подобни стъпки ще следват веднъж на тримесечие, като до края на 2025 г. ставката ще достигне 2,25%.

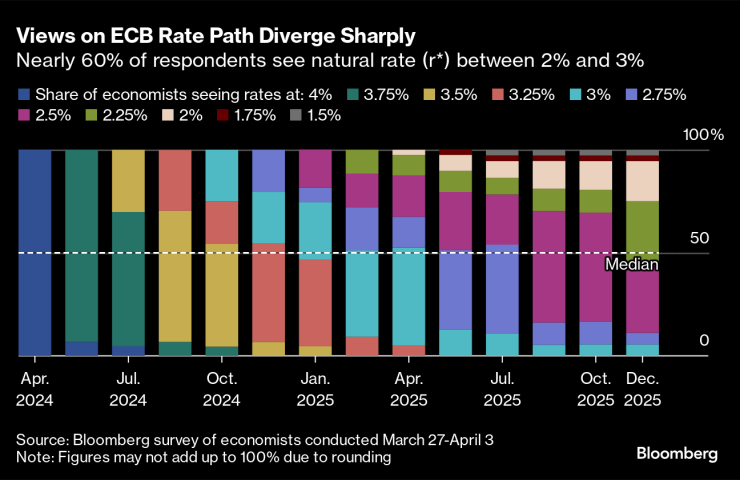

Mненията за лихвения процент на ЕЦБ се разминават рязко

Длъжностните лица изглежда са се съгласили, че юни е месецът, в който трябва да се пристъпи към намаляване на ограниченията на политиката. Последващият темп на облекчаване не е толкова ясен, като председателят Кристин Лагард настоява, че той ще се ръководи стриктно от икономическите резултати, а други вече са заети с планирането на предпочитания от тях курс.

„Тъй като началото на намаляването на лихвените проценти в близко бъдеще изглежда почти решено, сега вниманието ще се насочи към това какво определя скоростта на паричното облекчаване“, каза Кристиан Тодтман, икономист от Dekabank. „Изглежда, че членовете на Съвета нямат общо разбиране за зависимостта на данните“.

Миналия месец Янис Стурнарас заяви, че две намаления на лихвените проценти преди лятото и общо четири през тази година биха били „разумни“ предвид перспективите. Неговият австрийски колега Роберт Холцман, който дълго време беше привърженик на идеята да не се предприемат никакви действия през 2024 г., заяви тази седмица, че няма „принципни възражения“ срещу първоначална стъпка през юни - но само ако икономиката го позволява.

Напоследък се появиха някои „зелени кълнове“, които подсказват за ускоряване на темповете на растеж, след като през втората половина на миналата година блокът от 20 държави едва избегна рецесия. Бизнес доверието също се подобрява.

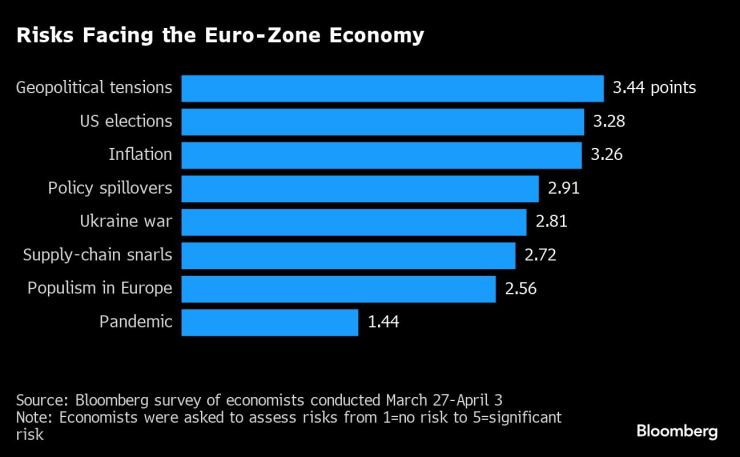

Рискове пред икономиката на страните от еврозоната

„Предизвикателството пред ЕЦБ ще бъде да не звучи прекалено ястребово“, каза Карстен Бржески, ръководител на макрофинансовия отдел на ING. „Вместо това тя ще трябва да обясни, че намаляването на лихвите през юни ще бъде не толкова резултат от желанието на ЕЦБ да подкрепи икономиката, а по-скоро знак, че „те просто не могат“ да нормализират донякъде рестриктивната позиция на паричната политика.“

Това е възможно, тъй като през март инфлацията се забави по-бързо от очакваното, а очакванията на потребителите за бъдещи повишения също намаляха, което предполага, че ЕЦБ е на прав път - ако не и напред - в усилията си да достигне 2% през следващата година.

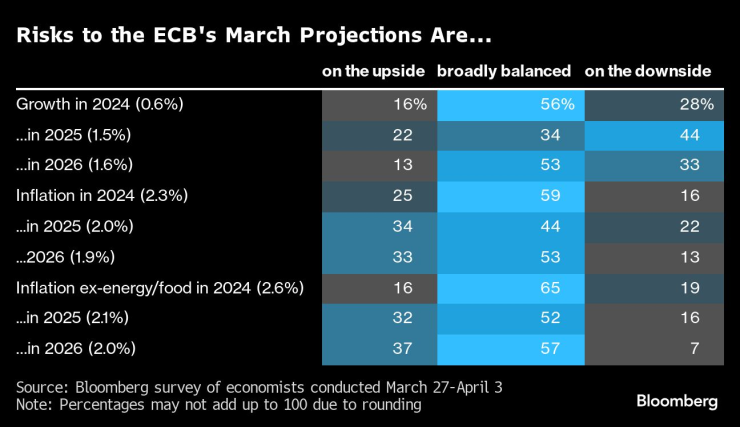

Рисковете за прогнозите на ЕЦБ от март са...

Какво казва Bloomberg Economics...

„Предвиждаме намаления с по 25 базисни пункта през юни, септември, октомври и декември, което ще остави депозитната лихва на 3% в края на годината. Смятаме, че инфлацията под целта и намаляващият натиск върху вътрешните разходи ще предизвикат по-бърза скорост на облекчаване след паузата през юли.“

- Дейвид Пауъл, старши икономист за еврозоната.

Повечето икономисти, участващи в проучването, смятат, че рисковете в последните прогнози на ЕЦБ - за растежа и инфлацията - са като цяло балансирани, макар че около една трета виждат възходящи такива за последната през 2025 и 2026 г.

„ЕЦБ трябва да бъде отворена за намаляване на лихвените проценти още през юни тази година, но същевременно да даде знак на финансовите пазари, че прекалено агресивните очаквания за намаляване на лихвените проценти са неоправдани и непродуктивни“, заяви Денис Шен, старши директор в Scope Ratings, подчертавайки риска от преждевременно разхлабване на финансовите условия.

Понастоящем пазарите очакват около 90 базисни пункта облекчения през тази година в сравнение с около 70 базисни пункта за Федералния резерв. Тази разлика отново разпали дебат, който е стар колкото самата ЕЦБ - дали Европа може да определи своя собствена политическа линия, или в крайна сметка ще бъде принудена да следва САЩ.

Само една четвърт от анкетираните казват, че са убедени, че решенията на Фед изобщо няма да повлияят на пътя на лихвените проценти на ЕЦБ, в сравнение с 36%, които твърдят, че не би трябвало.

Това, което е вярно, е, че един от най-големите икономически рискове за еврозоната се заражда в САЩ под формата на президентски избори. Икономистите са загрижени по подобен начин и за глобалното геополитическо напрежение и инфлационния натиск.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Награждават участвалите в евакуацията на танкера "Кайрос"

Награждават участвалите в евакуацията на танкера "Кайрос"  Какво ще бъде времето във вторник?

Какво ще бъде времето във вторник?  Нужен е още 1 млн. лева за допълнителни ремонти в СК "Локомотив" във Варна

Нужен е още 1 млн. лева за допълнителни ремонти в СК "Локомотив" във Варна  Европейски лидери подкрепиха Зеленски и Украйна

Европейски лидери подкрепиха Зеленски и Украйна

Маникюр за зимата – 7 дизайна тип пуловер, които да опитате

Маникюр за зимата – 7 дизайна тип пуловер, които да опитате  Коледа може да е особено мразовито: Експерти обсъждат дали настъпва зимата на века

Коледа може да е особено мразовито: Експерти обсъждат дали настъпва зимата на века  Приоритети: Поколението Z предпочита домашните любимци пред децата

Приоритети: Поколението Z предпочита домашните любимци пред децата  Джеси Джей предупреди, че ракът ѝ може да се завърне

Джеси Джей предупреди, че ракът ѝ може да се завърне

Треньорът на съперник на Атлетико Мадрид се преклони пред Чоло Симеоне

Треньорът на съперник на Атлетико Мадрид се преклони пред Чоло Симеоне  Ас на Фламенго смени миска със секси гримьорка + СНИМКИ

Ас на Фламенго смени миска със секси гримьорка + СНИМКИ  Радост за Левски: Славия сложи прът в колелото и на Лудогорец, разградчани с нова голяма издънка

Радост за Левски: Славия сложи прът в колелото и на Лудогорец, разградчани с нова голяма издънка  Лудогорец – Славия 1:1

Лудогорец – Славия 1:1

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR  продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR

продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR  продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR

продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR  продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR

продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR