Тъй като най-добрата стратегия на хедж фондовете за 2023 г. се превръща в магнит за масовите инвеститори, рисковите модели, на които тя разчита, стават все по-трудни за разбиване.

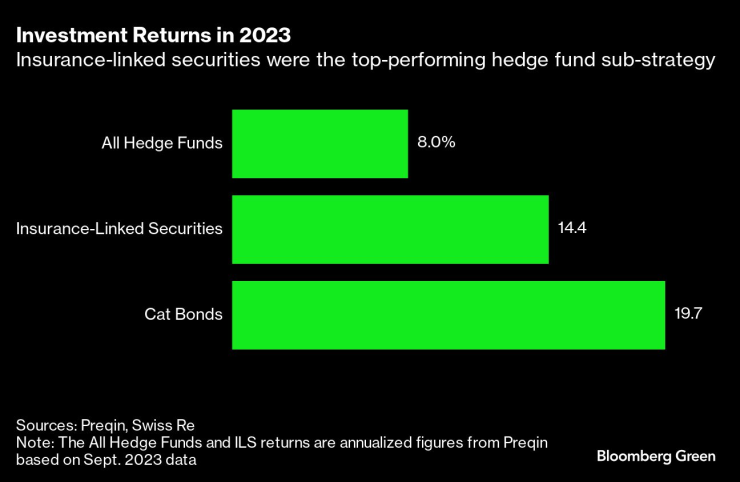

Въпросната стратегия е свързана със застрахователни ценни книжа, в които преобладават катастрофичните облигации (често наричани cat bonds). През 2023 г. нито един друг клас активи не е бил по-печеливш за хедж фондовете, като фирми като Fermat Capital Management и Tenax Capital са регистрирали най-голямата си възвръщаемост в историята.

Катастрофичните облигации съществуват от повече от 25 години и се използват от застрахователната индустрия, за да се предпази от загуби, които са твърде големи, за да бъдат покрити. Вместо това този риск се прехвърля на инвеститорите, които губят пари, ако настъпи предварително определена катастрофа, и получават потенциално огромна възвръщаемост, ако това не се случи.

Но изчисляването на катастрофичния риск е много по-сложно, отколкото е било преди. Това е така, защото все повече имоти се концентрират в райони, които са податливи на все по-чести бури, пожари и наводнения. Всяко събитие поотделно е по-малко интензивно от голямо земетресение или ураган. В съвкупност обаче тези загуби могат да бъдат много по-големи и това има сериозни последици за нарастващия брой инвеститори, които сега добавят експозиция към Cat bonds.

Традиционно катастрофичните облигации се използват, за да предпазят застрахователите от загуби, свързани с природни бедствия, които се случват веднъж на поколение. Но през миналата година тези основни рискове, както са известни, са съставлявали само 14% от глобалните загуби, според брокера Aon Plc. В същото време категорията, известна като вторични рискове, "надхвърля с голяма разлика кумулативните разходи през 21-ви век".

Според мениджъри на фондове, които следят развитието на ситуацията, тези вторични рискове - най-вече под формата на разрушителни гръмотевични бури - не се отчитат последователно от моделите, предназначени за измерване на риска от катастрофични облигации.

"Виждаме, че някои модели всъщност не оценяват адекватно тези рискове", казва Етиен Шварц, ръководител на отдела за управление на инвестиции в Twelve Capital, който притежава Cat bonds на стойност 3,7 млрд. долара. Всъщност той казва, че "очакваната загуба на хартия е много по-ниска от тази, която всъщност смятаме, че е".

Днес около 40% от катастрофичните облигации са за съвкупни загуби, които се натрупват в рамките на една година, когато инвеститорите най-вероятно ще усетят последиците от вторични рискове. Останалата част от пазара е обвързана със загуби, които произтичат от еднократни бедствия, като например голям ураган, според Artemis, която следи пазара на ILS.

В световен мащаб общият пазар на ценни книжа, свързани със застраховки, достигна около 100 млрд. долара в края на третото тримесечие, по оценка на Aon. Само емисиите на тези облигации достигнаха исторически връх от над 16 млрд. долара през 2023 г., включително сделки, които не са свързани с имущество, и частни сделки, с което общият пазар на тези ценни книжа достигна 45 млрд. долара, според Artemis.

След като през миналата година катастрофичните облигации донесоха възвръщаемост от около 20%, сега те привличат много инвеститори, които иначе биха избягвали такъв високорисков залог.

"Повечето от клиентите, които пропуснаха 2023 г., сега искат да участват в 2024 г.", казва Шварц.

Възвръщаемост на инвестициите през 2023 г./Свързаните със застраховане ценни книжа са най-добре представилата се подстратегия на хедж фонда

Според Андре Ризъм, партньор и портфолио мениджър в Man AHL, подразделение на Man Group Plc, най-големия публично търгуван мениджър на хедж фондове в света, инвеститорите, които са на пазара от по-дълго време, стават все по-взискателни и се отказват от облигации, които са изложени на вторични рискове.

"През последните няколко години на пазара се наблюдава тенденция към повече сделки за едно събитие, а именно такива, при които рисковият профил е свързан с едно-единствено катастрофално събитие, каза Ризъм. И това е "именно поради загрижеността за вторичните рискове", каза той.

Elementum Advisors, която е инвестирала около 2 млрд. долара в облигации за котки, също избягва облигации, които са изложени на средни по размер природни бедствия.

"Не виждаме голяма полза за нашите портфейли от добавянето на вторични рискове", казва Джон ДеКаро, съосновател и старши портфолио мениджър в базираната в Чикаго Elementum. "Има много повече променливи и елемент на случайност."

Artemis изчислява, че сегашният дял от 40% за облигациите с обща загуба е спаднал от повече от 50% още в средата на 2021 г.

Междувременно вторичните опасности придобиват все по-голямо значение в науката за климата. В документ, публикуван от Института за лидерство в областта на устойчивото развитие към Университета в Кеймбридж, се отбелязва, че "нарастващите загуби от вторични рискове са канарчетата в мината, когато става въпрос за разрушителните икономически въздействия, причинени от изменението на климата".

Карен Кларк, която моделира природни катастрофи повече от три десетилетия, казва, че в момента голяма част от вниманието ѝ е насочено към опитите за усъвършенстване на моделите за вторични рискове като наводнения, горски пожари и силни конвективни бури.

"Изменението на климата не влияе толкова на "опашката", т.е. на събитията, които се случват 1 на 100 години, колкото на загубите, които се случват 1 на 10 години, 1 на 20 години и 1 на 30 години", казва Кларк.

В същото време все повече инфраструктура и домове се намират на пътя на средни по големина бедствия, което увеличава потенциала за загуби, според Пол Шулц, главен изпълнителен директор на Aon Securities, подразделение на Aon.

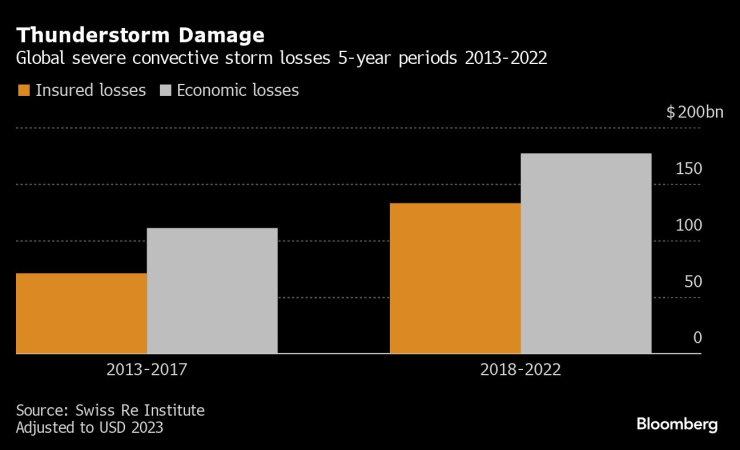

Средните опасности под формата на силни конвективни бури са причинили 133 млрд. долара застрахователни загуби между 2018 и 2022 г., което е с 90% повече от предходния петгодишен период, според Swiss Re. Застрахователят се опита да привлече вниманието към опасността още през 2019 г. в документ, озаглавен "Вторичните опасности - не толкова вторични".

Щети от гръмотевични бури/Глобални загуби от силни конвективни бури 5-годишен период 2013-2022 г.

Част от предизвикателството при моделирането на такива метеорологични явления е липсата на исторически данни. За разлика от моделите за ураган във Флорида или земетресение в Калифорния, които са изградени на базата на данни от век и половина и все по-усъвършенствани алгоритми, оценките на загубите при торнадо или горски пожар са по-малко надеждни.

Оценката на риска се разколебава и когато вторични рискове, като горски пожар, се обединяват с върхови рискове, като ураган. Това е така, защото допълнителната несигурност на горския пожар може да не бъде отразена във вероятността за загуба на облигацията.

"Когато има катастрофични облигации, покриващи всички природни рискове, с очаквана загуба в рамките на 1% и средно двуцифрен емисионен спред, трябва да започне да се бие тревога", се казва в скорошен доклад на Марко делла Джакома, портфолио мениджър в Tenax, и Тоби Пуге, анализатор, който също работи в базирания в Лондон хедж фонд.

Изводът е, че не е ясно какво означава променящият се модел на природните опасности за пазара на Cat bonds.

"Съществува риск тенденциите в загубите от вторични рискове да възпрат някои нови капитали от навлизане на пазара", пишат Пуге и Дела Джакома от Tenax. Те допълват, че това може да "накара някои съществуващи инвеститори да преразгледат ангажимента си към облигациите".

Извънредна възвръщаемост/Катастрофичните облигации надминаха пазара през миналата година

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква  Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Тайната на 41-годишния брак на Сигорни Уийвър с мъжа, за когото се омъжва след 3-месечна бурна връзка

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR