Трейдърите на облигации вече хеджират риск от спад на лихвите през март

Вероятността лихвените проценти да бъдат свалени от Фед с половин процентен пункт още през март вече се хеджира от трейдърите на облигации

17 January 2024 | 15:49

Автор:

Едуард Болингброук

Редактор:

Галина Маринова

Трейдърите на облигации започнаха да купуват опции за хеджиране срещу перспективата Федералният резерв да започне цикъла на облекчаване с намаляване на лихвените проценти с половин пункт през март.

В петък се наблюдаваше рязко увеличение на залозите на опции, свързани с обезпечения овърнайт лихвен процент, включително на стойност 1,5 млн. долара с максимална печалба, обвързана с намаление от 0,5 процентни пункта. През сесията в САЩ във вторник активността в посока "гълъб" продължи, като залозите на стойност 4 млн. щатски долара бяха насочени към облекчаване с поне 0,25 процентни пункта.

Повече от месец трейдърите обмислят дали Фед ще остане настрана, или ще понижи лихвите с 0,25 процентни пункта през март. Действията в петък са първият значителен знак, че те разглеждат и възможността, макар и малка, за намаляване с половин пункт.

Залогът последва по-меките от очакваното данни за цените на производител през декември миналата седмица, които накараха доходността на предния лихвен процент да се понижи. Във вторник те намалиха спада си, след като управителят на Фед Кристофър Уолър заяви, че централната банка на САЩ трябва да подходи предпазливо и систематично, когато започне да намалява разходите по заемите.

По време на късната търговия в САЩ във вторник лихвените суапове се оценяваха на около 0,15 процентни пункта за облекчаване на заседанието на Фед през март спрямо 0,19 процентни пункта при затварянето на борсата в петък.

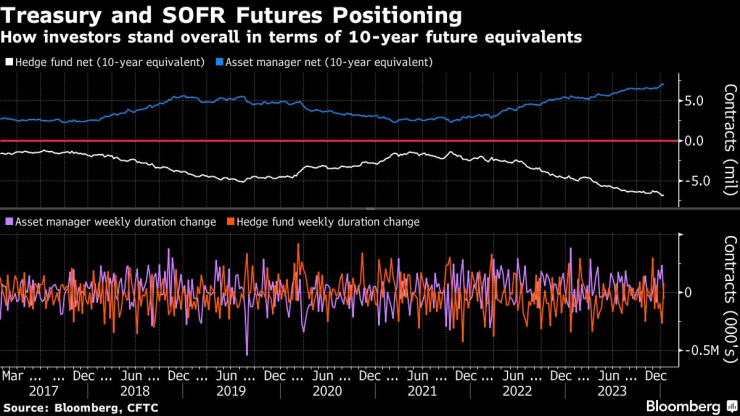

На други места данните за позиционирането, предоставени от CFTC, показаха, че мениджърите на активи са ликвидирали нетни дълги позиции по фючърси за първи път от 12 декември, докато от друга страна хедж фондовете са покрили нетни къси позиции за първи път от 12 декември.

Ето преглед на последните позиции в различните части на пазара:

Популярни мартенски опции на SOFR

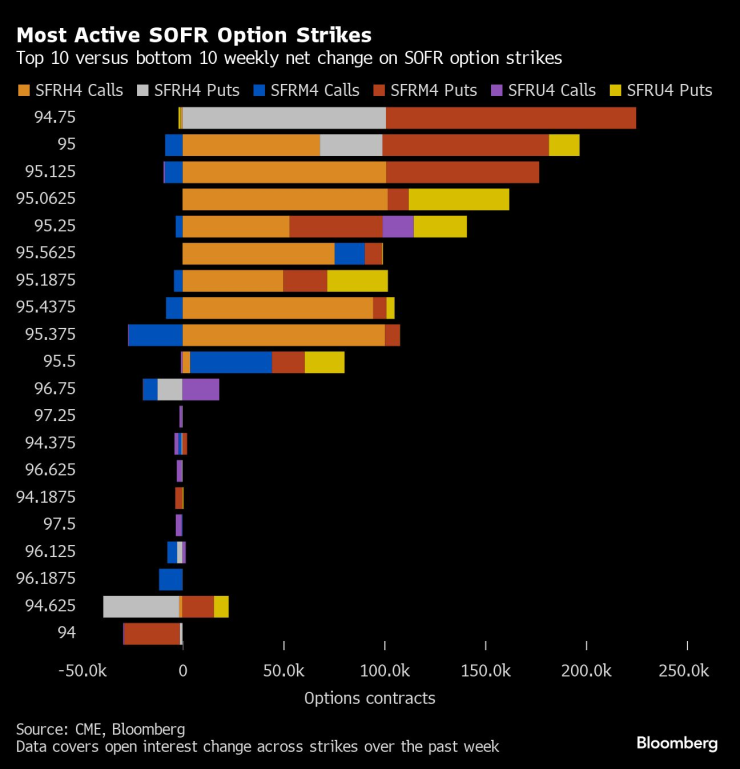

През изминалата седмица откритият интерес към редица опции SOFR март24 нарасна, тъй като търговците се стремят да определят очакванията си за срещата през март. Срокът на валидност на опциите изтича на 15 март, една седмица преди обявяването на политиката на Фед. Основните акценти в потока през седмицата (които увеличиха новия риск в редица страйкове) включваха игра за намаляване на лихвения процент с 50 базисни пункта чрез 85 000 кол кондори SOFR Mar24 95,25/95,375/95,4375/95,5625, закупени на цена 0,75. Други популярни мартенски игри за повишение през миналата седмица включваха кол спредове SOFR Mar24 95,1875/95,25 и SOFR Mar24 95,0625/95,125.

Най-активни опционни удари на SOFR. Първите 10 спрямо последните 10 седмични нетни промени на опционните удари на SOFR

Силно застъпен 5-процентен удар на SOFR

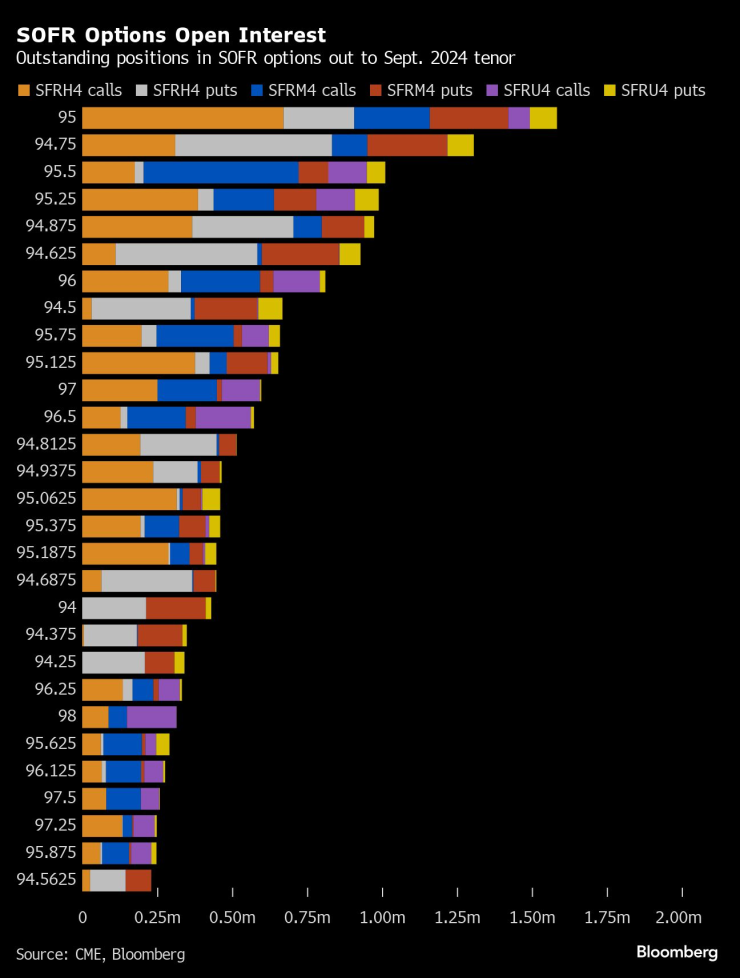

При опциите SOFR до периода септември24 г. страйкът 95,00, еквивалентен на 5% ставка, остава най-популярен. По-голямата част от потока в страйка идва от кол опции от март24 г. на фона на позициониране като 94,9375/95,00, които се изтъргуваха в 50 000 във вторник, и редица възходящи кондорни структури.

Открит интерес към опции SOFR. Неразпределени позиции в опции SOFR с продължителност до септември 2024 г.

Ликвидиране на хедж фондове и управляващи активи

По данни на CFTC до 9 януари нетната промяна в позиционирането на хедж фондовете беше положителна в размер на 79 000 еквивалента на 10-годишни фючърси върху облигации, а на мениджърите на активи - отрицателна в размер на 53 000 еквивалента на 10-годишни фючърси върху облигации. Мениджърите на активи ликвидираха дълги позиции в двугодишни фючърси върху облигации до договори за дълги облигации, докато хедж фондовете покриха нетни къси позиции в двугодишни фючърси до ултрадълги десетгодишни.

Позициониране на фючърси върху съкровищни облигации и SOFR. Каква е общата позиция на инвеститорите по отношение на 10-годишните фючърсни еквиваленти

Изместване на наклона

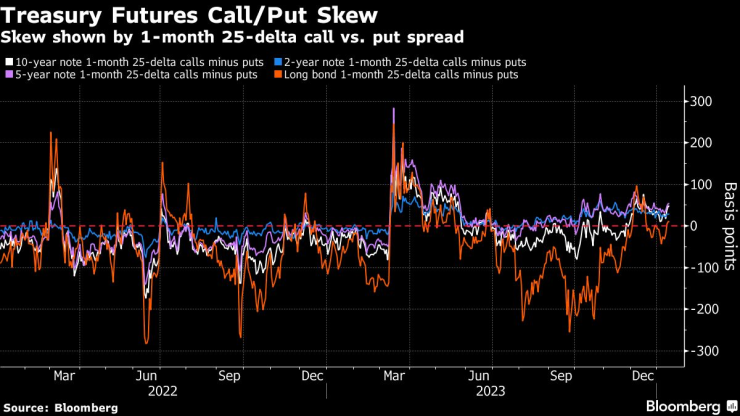

През последните сесии отклонението се измести леко в полза на кол-опциите, тъй като трейдърите плащат премия, за да хеджират покачване на съкровищните облигации от текущите нива спрямо разпродажба. Дългосрочните отклонения продължават да са по-слабо изразени, тъй като трейдърите виждат по-малък шанс за рали в дългосрочния период в сравнение с предния.

Изкривяване на кол/пут фючърсите върху съкровищни облигации. Изкривяването е показано чрез 1-месечния 25-делта спред между кол и пут фючърсите

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Руски сили извършват зверства с цивилни в Мали

Руски сили извършват зверства с цивилни в Мали  Американците не искат Робърт Кенеди-младши в администрацията на Тръмп

Американците не искат Робърт Кенеди-младши в администрацията на Тръмп  Чавизъм пред лицето на света: Как Мадуро запазва позицията си на международната сцена

Чавизъм пред лицето на света: Как Мадуро запазва позицията си на международната сцена  Таро прогноза за 8 - 14 декември

Таро прогноза за 8 - 14 декември

Жената на Кайл Уокър - Ани Килнър

Жената на Кайл Уокър - Ани Килнър  Холанд и компания ще си сверяват часовника срещу „лалетата“ и кръстоносците преди Мондиал 2026

Холанд и компания ще си сверяват часовника срещу „лалетата“ и кръстоносците преди Мондиал 2026  Слот е изненадан от Мо, но не изключи завръщането му

Слот е изненадан от Мо, но не изключи завръщането му  Бивша звезда на Лудогорец заби дебютния си гол в Серия, но не помогна на отбора си

Бивша звезда на Лудогорец заби дебютния си гол в Серия, но не помогна на отбора си

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR  продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR

продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR  продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR

продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR  продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR

продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR