Опасенията за растежа подкрепят долара, въпреки че разликата в доходността намалява

Пазарните движения в сряда подчертават някои от промените в динамиката между щатската валута и лихвените проценти.

6 April 2023 | 11:25

Обновен:

6 April 2023 | 12:06

Автор:

Джордж Лей

Редактор:

Антон Груев

Доларът не поевтиня толкова, колкото предполагаше спадът на доходностите по американските дългови книжа, спрямо останалите облигации по света, до голяма степен защото входящите потоци към американската валута подкрепят цената ѝ.

Това е мнението на Стив Ингландър от Standard Chartered, който изтъква факта, че разликата в доходността на петгодишните държавни ценни книжа сега е на най-ниското си ниво от повече от година насам в сравнение с претеглената средна стойност на доходността с подобен падеж за различните валути, които съставляват доларовия индекс на Bloomberg.

"Преди седмица щатският долар все още реагираше на апетита за риск и на спредовете, в съответствие с предходните три месеца", пише в бележка до клиенти ръководителят на отдела за изследване на световните валути от Групата на 10-те банки. "Сега изглежда, че доларът не реагира много на свиването на спредовете".

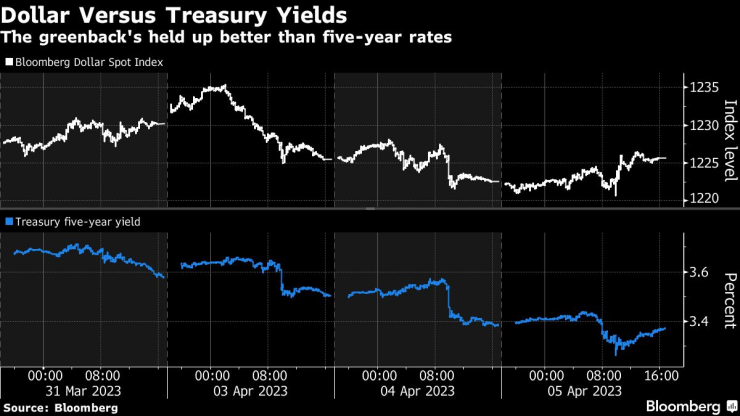

Доларът се представя по-добре от 5-годишните американски облигации

В сряда доходността на бенчмарковите петгодишни съкровищни облигации се понижи за четвърти пореден ден и за този период спадна с 31 базисни пункта до 3,37%. За същия период еквивалентната германска доходност се понижи само с 23 базисни пункта, докато тази по австралийските дългови книжа със сходен срок се понижи с по-малко от 11, а доходността по японските дълги инструменти нарасна с 6 пункта.

Същевременно доларовият спот индекс на Bloomberg се понижи с по-малко от 0,2% от 30 март насам. Това, разбира се, е продължение на по-дългото движение надолу - от 7 март насам той е отписал 2,7% - но според Ингландър то е по-малко, отколкото промяната в разликата в доходността би оправдала, ако това беше основният двигател.

"Подозираме, че нарастващата загриженост за етапът, на който се намира доларът на кривата на "доларовата усмивка", размива въздействието на много намаленото предимство на долара по отношение на доходността", пише Ингландър, позовавайки се на теория, според която американската валута има тенденция да укрепва, когато американската икономика е или много силна, или слаба, но намалява, когато растежът е средно голям.

"Опасенията са, че влошаването на растежа и финансовата нестабилност ще доведат до търсене на сигурни убежища в щатски долари, което ще компенсира всяко движение на доходността." Пазарните движения в сряда подчертават някои от промените в динамиката между щатската валута и лихвените проценти. Докато доходността на съкровищните облигации се понижи по цялата крива след по-слабите от очакваното показания за пазара на труда и услугите в САЩ, доларовият измерител на Bloomberg отбеляза най-големия си ръст от 24 март насам.

Въздействие на доклада за заетостта

В очакване на ключовия доклад за заетостта в САЩ този петък, Ингландър смята, че най-негативният сценарий за доларът, ако броят на работните места се увеличи с между 50 000 и 100 000 спрямо предходния период. Според Ингландър този брой би бил доста под осреднената прогноза на икономистите - понастоящем около 235 000, базирана на проучване на Bloomberg - "но не толкова нисък, че да се появят опасения за свободно икономическо падане".

Незначително повишение на равнището на безработица до 3,7% от 3,6% би било най-негативният за щатския долар резултат според Ингландър, докато всичко над 3,9% би "подсказало за бързо наближаваща рецесия" и би дало нов тласък на американската валута.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Времето днес: Предимно слънчево, градусите до 12°

Времето днес: Предимно слънчево, градусите до 12°  Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци

Анна Седокова

Анна Седокова  Лошо за Арсенал, Ман Сити отново ще мачка

Лошо за Арсенал, Ман Сити отново ще мачка  Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR