Инвеститорите смятат, че заплахата от неизпълнение на задълженията на Русия по държавния дълг е голяма, но засега те не се тревожат от евентуален удар върху глобалните финансови пазари, пише в свой анализ MarketWatch.

„Въпреки че неизпълнението би било символично, изглежда малко вероятно то да има значителни последици, както в Русия, така и на други места“, каза Уилям Джаксън, главен икономист по нововъзникващи пазари в Capital Economics, в своя бележка от понеделник.

Разговорите за неизпълнение по дълга в Русия обаче будят спомени за минали сътресения. През август 1998 г. страната девалвира рублата, обяви фалит по вътрешния си дълг и мораториум върху плащанията към чуждестранни кредитори. Резултатът от кризата предизвика трусове на финансовите пазари, което доведе до срив и последващо спасяване на хедж фонда Long Term Capital Market.

В неделя управляващият директор на Международния валутен фонд Кристалина Георгиева каза, че западните санкции в отговор на нахлуването на страната в Украйна на 24 февруари сериозно ще ударят Русия, като ще свият реалните доходи и покупателната способност на руснаците. Тя предупреди, че неизпълнение по руския дълг вече не може да се смята за „невероятно събитие“.

В интервю за Face the Nation на CBS News, Георгиева отбеляза, че Русия има пари да обслужва дълга си, но широките санкции срещу националните финансови институции и централната банка означават, че тя вече няма достъп до тях. Рейтинговите фирми рязко понижиха руския дълг, като миналата седмица Fitch предупреди за предстоящ фалит в резултат на санкциите.

Георгиева допълни, че външната експозиция към руския банков сектор от 120 милиарда долара не е пренебрежимо малка, но тя „определено не е системно значима“.

В сряда Москва трябва да направи около 117 милиона долара комбинирани лихвени плащания по две емисии облигации, деноминирани в долари. Министерството на финансите на Русия заяви в понеделник, че е готово да извърши плащанията, но може да направи това в рубли, ако няма достъп до валутата в която е емитиран дълга, според Ройтерс. Според източници, че нито една облигация не позволява плащания в друга валута.

Ако задълженията не бъдат погасени в долари това може да доведе до технически фалит на Русия след 30-дневен гратисен период, смятат анализатори.

Най-голямата потенциална цена за Русия от неизпълнение е да бъде блокирана от глобалните капиталови пазари или поне да се сблъска с по-високи разходи по заеми за продължителен период, каза Джаксън, но отбеляза, че „санкциите така или иначе са направили това“.

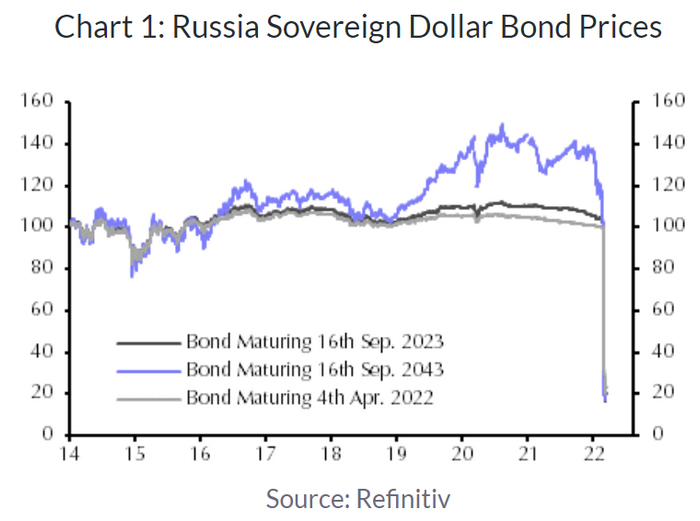

За чуждестранните инвеститори „фалитът до голяма степен е включен в оценката“, пише икономистът, отбелязвайки, че руските суверенни доларови облигации вече се търгуват на около 20 цента за един долар (вижте графиката по-долу).

Снимка: Refinitiv

Според някои източници кредиторите вече са намалили своите притежания, каза той. Относно твърдението на Георгиева, че руският дълг не е системно релевантен, Джаксън отбеляза, че общият размер на държавния дълг в чуждестранна валута, държан от хора без гражданство, е „сравнително малък“ – около 20 милиарда долара.

„Дори ако правителството спре плащанията на чуждестранни инвеститори за целия държавен дълг (местен и чужд), общата сума от около 70 милиарда долара не е по-голяма от дълга, който Аржентина не погаси през 2020 г., без да предизвика трусове на световните пазари (въпреки че в случая на Аржентина, цените на облигациите не паднаха толкова много)“, каза Джаксън.

Пазарите на акции бяха обхванати от волатилност след инвазията, но заплахата от неизпълнение не беше отбелязана като основен източник на безпокойство за инвеститорите. Американските акции бяха основно на червена територия в понеделник, като удължиха спада от предходната седмица. Dow Jones Industrial Average се повиши с 1 пункт, или по-малко от 0,1%, докато бенчмаркът с голяма капитализация S&P 500, -0,74% се понижи с 0,7%.

Значи ли това, че новината е без значение? Не точно.

Джаксън отбеляза два риска.

Първо, съществува възможността под общите числа една системно важна институция да е силно изложена на руския държавен дълг и потенциално да е в състояние да разтърси финансовата система.

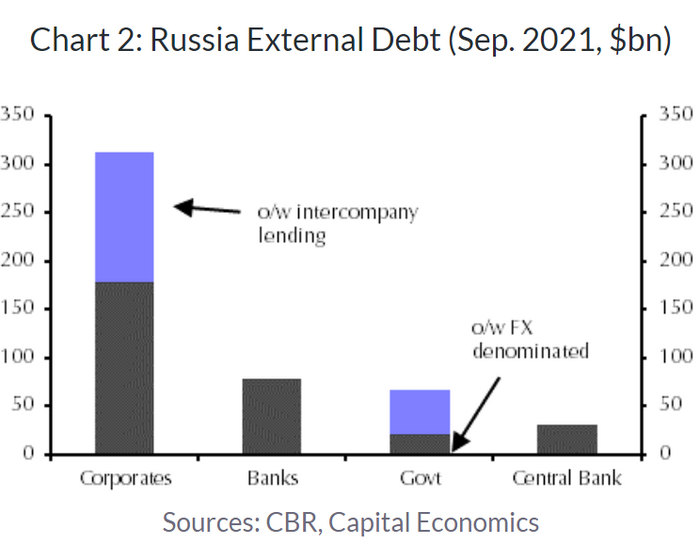

Второ, суверенният фалит може да бъде прелюдия към неизпълнението на задълженията на руските корпорации, предупреди той, чиито външни дългове са много по-големи от тези на правителството (вижте графиката по-долу).

Снимка: Capital Economics

„Досега руските корпорации изглежда са продължили да обслужват дълговете си след затягането на санкциите. Но тъй като търговията е нарушена, санкциите може да се разширяват и икономиката се насочва към дълбока рецесия, вероятността от фалити по корпоративния дълг нараства“, каза Джаксън.

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите

Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?  Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори  Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ

Голямо завръщане в състава на Ювентус

Голямо завръщане в състава на Ювентус  Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!  Мареска с неочаквана тирада след победата над Евертън

Мареска с неочаквана тирада след победата над Евертън  Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR