Големите банки летят в небесата. Защо Фед иска да им налее още гориво?

Банките в САЩ отчетоха рекордни печалби, но има все повече опасения за балон на фондовия пазар

15 October 2025 | 08:25

Автор:

Пол Дж. Дейвис

Редактор:

Даниел Николов

- Големите банки в САЩ имаха силно трето тримесечие с растеж на кредитирането, а Федералният резерв е готов да намали лихвените проценти и потенциално да намали капиталовите изисквания за банките.

- Най-големите банки все повече финансират небанкови кредитори и мениджъри на активи, които са фокусирани върху пазарната активност, а не върху финансирането на реалната икономика.

- Съществуват опасения, че действията на Федералния резерв биха могли да подхранят пазарен балон и регулаторите трябва да насърчават кредиторите да създават кредити за реалната икономика, вместо да надуват финансови балони.

Големите банки преживявят истински бум. Търговците в Citigroup Inc., Goldman Sachs Group Inc., JPMorgan Chase & Co. и Wells Fargo & Co. се насладиха на бурно трето тримесечие, докато кредитирането също нарастваше. Фондовите пазари са на високи нива, а корпоративните разходи по заеми са агресивно близки до безрисковите лихви. И въпреки това Федералният резерв е готов да намали лихвените проценти през следващите месеци и потенциално да намали капиталовите изисквания за банките с милиарди долари.

Най-големите банки на САЩ все повече се занимават с финансиране на небанкови кредитори и мениджъри на активи, а тези фирми от своя страна в момента са по-фокусирани върху връщането на активи на пазарите, отколкото върху финансирането на нова активност в реалната икономика. С нарастващите опасения относно пазарен балон, задвижван от изкуствен интелект, централната банка трябва да бъде изключително внимателна да не хвърля излишно гориво в големия финансов огън.

Неотдавнашна ревизия на данните от Федералния резерв показа, че кредитирането на небанкови банки е причина за целия ръст на кредитите в американските банки тази година. Тези кредитополучатели сега съставляват 13% от непогасените кредити. Докато повечето големи банки не отчитат приходите от кредитиране на хедж фондове и други мениджъри на активи, резултатите на Goldman Sachs дават някои насоки за търсенето. Приходите в основното брокерско звено на Goldman Sachs, което отпуска заеми срещу акции, са се увеличили с около една трета в сравнение със същия период на миналата година - тримесечен рекорд за това звено.

Капацитетът на банките за този вид кредитиране се готви за допълнителен стимул от плана на Федералния резерв за промяна на начина, по който се изчисляват така наречените допълнителни коефициенти на ливъридж. Това ще позволи на банките да разширят допълнително своите основни брокерски и облигационни подразделения в страната и чужбина – и да насочат повече пари към потенциално нестабилни пазари.

Освен това, ръководителите се надяват, че Федералният резерв и други регулатори скоро ще направят промени в правилата, които биха могли да освободят още повече капитал и или да позволят на банките да добавят повече риск, или да направят огромни плащания на акционерите, които ще трябва да търсят активи, в които да вложат тези пари.

Консултантите от Alvarez & Marsal прогнозираха тази седмица, че дерегулацията в САЩ може да освободи близо 140 милиарда долара изисквания за собствен капитал от американските банки – еквивалентни на почти половината от капитала, който подкрепя JPMorgan днес. Това е убедителна, оптимистична оценка, разбира се, но дава представа докъде могат да стигнат нещата.

В същото време, усилията на президента Доналд Тръмп да повлияе на Федералния резерв повишиха очакванията, че лихвените проценти ще бъдат намалени с цял процентен пункт до следващото лято.

Съществуват опасения, че икономическият растеж на САЩ ще се забави следващата година и че пазарът на труда започва да се отслабва. Но тези намаления изглежда по-вероятно да подхранят по-високите цени на активите, отколкото да разрешат несигурността относно търговията и митата, която пречи на бизнес лидерите да се ангажират с нови инвестиции.

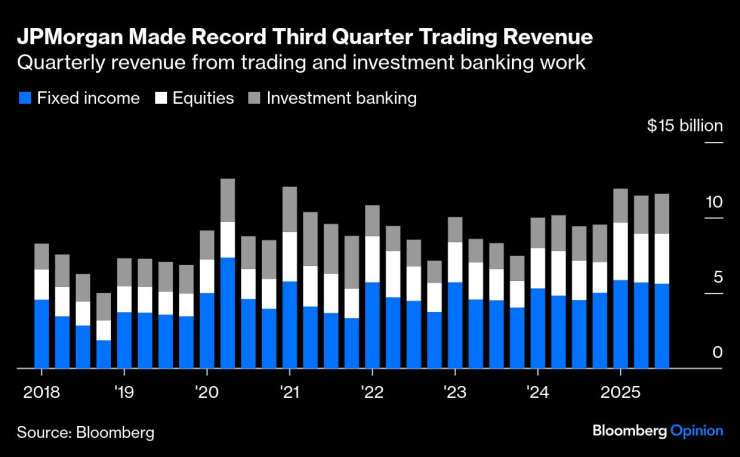

Във вторник JPMorgan отчете най-добрите си приходи за третото тримесечие от търговия с акции и фиксиран доход взети заедно, докато Goldman и Citigroup също отчетоха най-добрия си трети период от много, много години.

JPMorgan отчете рекордни приходи от търговия за третото тримесечие | Тримесечни приходи от търговия и инвестиционно банкиране

Натоварено тримесечие за първични публични предлагания и увеличение на таксите за поглъщане също доведоха трите инвестиционни банки до най-добрите им приходи от консултантски и капиталови пазари от последните три месеца на 2021 г., когато Уолстрийт беше в хватката на своята пост-Covid лудост.

Goldman Sachs водеше в областта на консултантските такси през последното тримесечие | Тримесечни приходи от търговия и инвестиционно банкиране

Goldman поведе с 43% ръст на приходите от инвестиционно банкиране спрямо миналата година до 2,66 милиарда долара, докато Citigroup и JPMorgan отчетоха съответно 17% и 16% ръст на приходите.

Citigroup може да има най-добрата си година за търговия и сделки от 2021 г. насам | Тримесечни приходи от търговия и инвестиционно банкиране

Зад всичко това балансите на компаниите и домакинствата остават предимно силни, според банките, докато търсенето на обикновени корпоративни заеми и жилищни ипотеки е ниско. Има и огнища на проблеми - JPMorgan потвърди, че е претърпял загуба от 170 милиона долара от финансиране, свързано с фалиралия автомобилен кредитор Tricolor - но те са ограничени до най-задлъжнелите компании и потребителите с най-ниски доходи.

Голямото увеличение на кредитирането през последните тримесечия на небанкови финансови институции започва да привлича вниманието на анализаторите и инвеститорите.

Джейми Даймън, главен изпълнителен директор на JPMorgan, беше питан няколко пъти за кредитирането на небанкови институции и за какво трябва да се тревожат инвеститорите. Секторът обхваща широк спектър от дейности - от по-скъпи високодоходни частни кредити с висока доходност до обезпечени заеми с инвестиционен клас и мениджъри на фондове за трилиони долари, всички от които представляват много различни рискове. Даймън предупреди, че извън банковото дело се извършва огромно количество регулаторен арбитраж и че лошото поемане на риск ще бъде разкрито, когато настъпи спад.

„Имаме благоприятна кредитна среда толкова дълго, че мисля, че може да видите как кредитите на други места се влошават малко повече, отколкото хората си мислят, когато има спад“, каза той.

Докато американските надзорни органи разглеждат банковите правила, те трябва да намерят начини да насърчат кредиторите да създават кредити за реалната икономика и да не надуват още финансови балони. Това, което не трябва да правят, е идеологическа дерегулация заради самата нея. Това е начинът да се прегрее финансовата система и да се предизвика по-лош срив в бъдеще.

Пол Дж. Дейвис е колумнист на Bloomberg Opinion, отразяващ банковото дело и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

Made In Green с Роселина Петкова /п/

Made In Green с Роселина Петкова /п/

Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават  През 2024 г. България e сред най-засегнатите държави в ЕС от горски пожари

През 2024 г. България e сред най-засегнатите държави в ЕС от горски пожари  Черен ден! Катастрофа взе три жертви край Търговище

Черен ден! Катастрофа взе три жертви край Търговище

FIFA ще връчи "награда за мир“ на Доналд Тръмп

FIFA ще връчи "награда за мир“ на Доналд Тръмп  Любимият на Майли Сайръс я изненадал като предложил брак в Япония

Любимият на Майли Сайръс я изненадал като предложил брак в Япония  Сарвагя Сингх Кушваха - тригодишното дете чудо в шаха

Сарвагя Сингх Кушваха - тригодишното дете чудо в шаха  Травис Келси и Тейлър Суифт никога не са се карали

Травис Келси и Тейлър Суифт никога не са се карали

Мегасблъсъци на Мондиал 2026, Мексико и ЮАР откриват шампионата

Мегасблъсъци на Мондиал 2026, Мексико и ЮАР откриват шампионата  Големият миг дойде – изтеглиха жребия за Мондиал 2026

Големият миг дойде – изтеглиха жребия за Мондиал 2026  Еуфория в Байерн Мюнхен! УЕФА зарадва баварците

Еуфория в Байерн Мюнхен! УЕФА зарадва баварците  Тръмп получи Награда за мир на ФИФА

Тръмп получи Награда за мир на ФИФА

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR