Скокът в акциите на европейските банки започва да прилича на балон

Графика на деня, 07.10.2025 г.

7 October 2025 | 19:08 Обновен:

7 October 2025 | 21:06

Автор:

Bloomberg TV Bulgaria

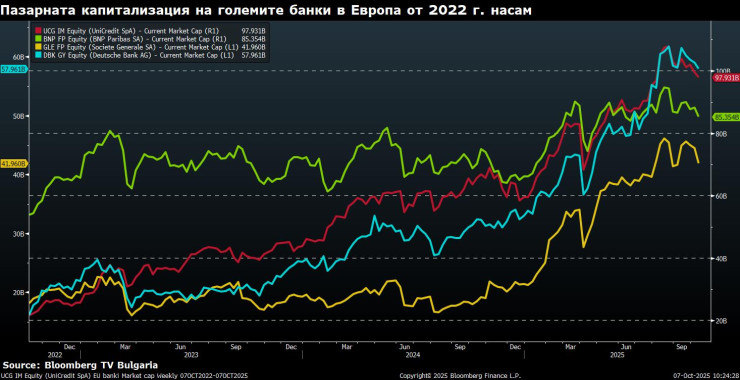

Европейските банки поскъпват с над 160% за три години, като пазарната им капитализация достига 17-годишен връх — ръст четири пъти по-голям от този на широкия пазар, пораждайки притеснения за балон.

Основните двигатели на ръста са повишаването на лихвите, стабилното кредитно качество, нарастващите дивиденти, силните баланси и активните сливания и придобивания, които засилват инвеститорския оптимизъм.

Рисковете пред сектора остават значителни – възможни нови банкови данъци, ефект от понижаването на лихвите, политическа нестабилност във Франция и войната в Украйна, което може да постави под въпрос устойчивостта на възхода.

Скокът от над 1 трилион евро (160%) в пазарната капитализация на водещите европейски банки за три години показва условия, подобни на балон: това е четирикратно увеличение в сравнение с разширяването на по-широкия пазар и повишава оценките до 17-годишен връх.

По-оптимистичните перспективи за печалбите, които водят до повишаване на прогнозите, нарастващите изплащания на акционерите и поредицата от сливания и придобивания са в основата на това и остават ключови за поддържането на ралито.

Скокът от 160% в пазарната капитализация на европейските банки, въз основа на индекса Stoxx 600, до 17-годишен връх от края на 2022 г. – когато ЕЦБ започна да повишава лихвите – има белезите на балон, но също така има силна структурна подкрепа.

Повишените лихви и силните баланси подхранват банковото рали

Поскъпването, подкрепено от повишаването на лихвите и устойчивото кредитно качество, укрепените баланси, стабилните капиталови позиции, нарастващите изплащания на акционерите и ескалацията на сливанията и придобиванията, са основните движещи сили.

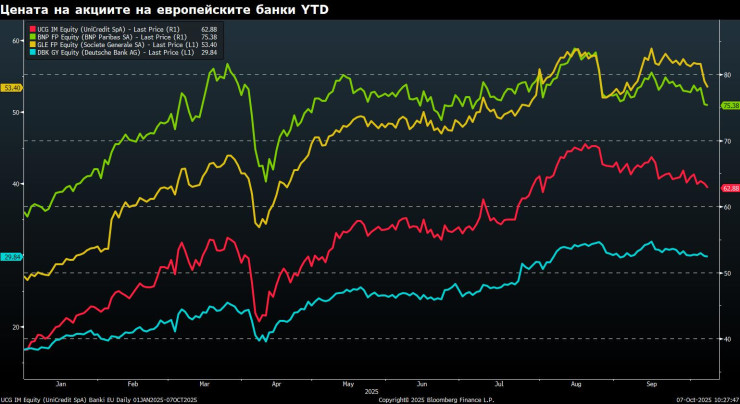

Повишението на цените на акциите се води от италианските и испанските банки – акциите на UniCredit са поскъпнали с повече от 500% – а тези на германските Deutsche Bank и Commerzbank с 300% или повече, подпомогнати от амбициите на страната за фискална експанзия.

Съществуват обаче рискове, било то от нови данъци за банките или от намаляване на приходите в резултат на понижаването на лихвите, а политическите, фискалните и кредитните проблеми също заплашват устойчивостта на възхода.

Намаляването на лихвените проценти и възможността за увеличение на кредитните загуби от настоящите неустойчиви ниски нива все още не са се отразили на прогнозите на анализаторите, като общата консенсусна прогноза за сектора се повишава от началото на годината.

Рискове от нови данъци и политическа несигурност в Европа

Компенсирайки понижените очаквания за нетния лихвен доход, приходите от такси – подкрепени от растящите фондови пазари и оптимистичните условия за глобална търговия – допринесоха за леко повишение на прогнозите за приходите за 2025/26 г.

Ниската цена на риска през първото и второто тримесечие, без непосредствени признаци за влошаване, ограничи очакваното повишение на кредитните разходи, които сега се очакват да бъдат с 5% по-ниски от прогнозираните в началото на годината.

Взети заедно, тези фактори са повишили прогнозите на анализаторите за печалбата преди данъци за сектора с 3% за 2025 г. и с по-значителните 7% за 2026 г., което би допринесло за силното представяне на акциите в сектора през тази година.

Скокът в цените на акциите на най-големите кредитори в Европа е повишил оценката на сектора на база цена/балансова стойност до 1,2 пъти, най-високата от финансовата криза през 2007-08 г. и 3 пъти по-висока от най-ниските нива през 2020 г.

Това се подкрепя от значително подобрените перспективи за печалбите в целия сектор, заедно с нарастващите дивиденти за акционерите и завръщането на трансграничните сливания и придобивания, което допринася за нагласите на инвеститорите.

Въпреки това рисковете остават, като политическите сътресения във Франция, фискалното затягане, което може да доведе до нови банкови данъци, и войната на Русия с Украйна. Устойчивостта – или липсата на такава – на възхода зависи от баланса между двете, но с „лесните печалби“, които вече са отразени в цените на акциите, може да са необходими нови катализатори, за да се добави нов етап към възхода.

BNP Paribas, Societe Generale и Credit Agricole притежават общо 37 милиарда евро френски държавен дълг, което при 5% (SocGen) до 21% (CredAgricole) от собствения капитал е управляем риск. Това отчасти изолира кредиторите от пряко влияние на опасенията относно фискалната позиция на Франция или суверенния риск.

Включвайки облигациите, държани в рамките на застрахователните операции, експозицията на трите банки заедно се увеличава до 84 млрд. евро (24% от собствения капитал).

Европейският банков орган използва по-широко определение за суверенна експозиция в своята инициатива за прозрачност, включващо експозиция към регионални активи. На тази основа общата експозиция на френските банки се увеличава до 166 млрд. евро (47% от собствения капитал).

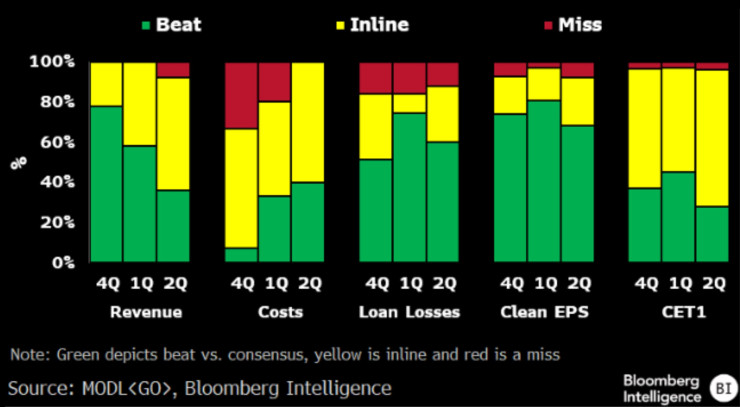

Ранните признаци за натиск върху приходите на европейските банки са очевидни, въпреки че те отново опровергаха очакванията с резултатите си за второто тримесечие, опровергавайки и прогнозите за понижение на нетните оценки.

Перспективи за сектора при променящи се лихвени очаквания

От големите банки 8% значително не достигнаха консенсуса за второто тримесечие, което е увеличение спрямо нула през четвъртото тримесечие на 2024 г. и първото тримесечие. Делът на надхвърлените приходи спадна до 36%, което е по-малко от половината от този през предходните две тримесечия, показвайки, че натискът от пониженията на основните лихвени проценти и слабия растеж на кредитирането започва да се отразява.

В компенсация на това, разходната ефективност се подобри, като нито един голям кредитор не пропусна прогнозите, а делът на надхвърлените резултати се повиши до 40% спрямо 7% през предходните две тримесечия.

Качеството на кредитите остава устойчиво. Подпомогнати от разходите и устойчивостта на рисковите разходи, прогнозите за основната печалба на акция, банките, които представиха по-добър резултат бяха 68%, а тези, които не удволетвориха очакванията само 8%.

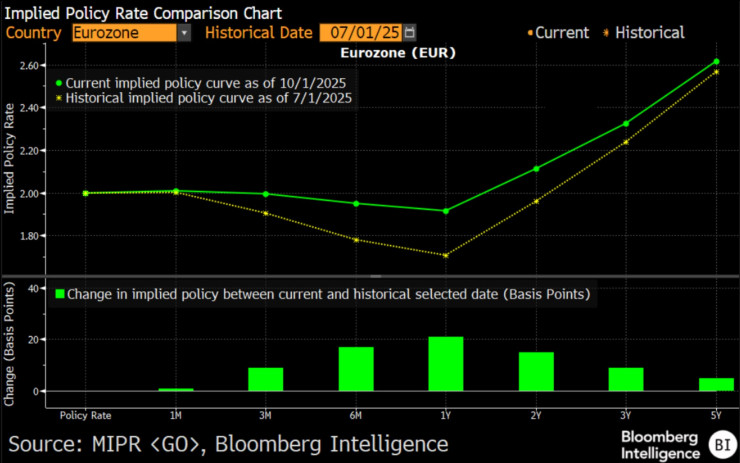

Очакванията за бъдещите лихвени проценти се повишиха в еврозоната и Обединеното кралство през последните месеци, като икономистите сега очакват лихвените проценти в еврозоната да спаднат с не повече от 25 базисни пункта през следващите 12 месеца, преди да започнат да се повишават.

Очаква се тези предвиждани повишения да доведат лихвите до 2,6% за три години (спрямо 2% днес) в еврозоната и до около 4% във Великобритания – в съответствие с текущата лихва, но с повишение от ниското ниво от около 3,5%, наблюдавано преди една година. Краят на цикъла на понижаване на лихвите, последван от ново повишение, следва да подкрепи перспективите за приходите на банките през 2026-28 г.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Бездомници превзеха подлезите във Варна (СНИМКИ)

Бездомници превзеха подлезите във Варна (СНИМКИ)  Момиче се влюби в мъж, той я продаде за проститутка

Момиче се влюби в мъж, той я продаде за проститутка  41 пияни или дрогирани водачи спипа КАТ за ден

41 пияни или дрогирани водачи спипа КАТ за ден  МОСВ започна спешен мониторинг на морските води заради блокирания танкер

МОСВ започна спешен мониторинг на морските води заради блокирания танкер

Берое и Септември завършиха 0:0

Берое и Септември завършиха 0:0  Мъж е в тежко състояние след катастрофа на пътя София-Варна

Мъж е в тежко състояние след катастрофа на пътя София-Варна  Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ

Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ  Мальовица открива зимния сезон на 14 декември

Мальовица открива зимния сезон на 14 декември

Берое не успя да победи и Септември

Берое не успя да победи и Септември  Везенков и компания продължават без грешка в Гърция

Везенков и компания продължават без грешка в Гърция  Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!

Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!  ЦСКА 1948 обяви голям мач в Турция

ЦСКА 1948 обяви голям мач в Турция

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR