Дигиталната доларизация е призив за действие за еврото

Европа ускорява въвеждането на дигитално евро, изправена пред натиска на стейбълкойните и доминацията на долара. Ще отговори ли на това предизвикателство?

1 October 2025 | 13:00

Обновен:

1 October 2025 | 13:11

Автор:

Лионел Лоран

Редактор:

Антон Груев

- Дигиталното евро срещу доминацията на долара - Европа ускорява блокчейн инициативите: SWIFT разработва разпределен регистър, девет банки подготвят евро-стейбълкойн, а ЕЦБ напредва с дигиталното евро. Целта е по-голяма независимост от Visa, Mastercard и влиянието на САЩ.

- Геополитическо и технологично предизвикателство - Китай развива дигиталния юан, докато САЩ използват стейбълкойни за запазване на доларовата доминация. Европа рискува „дигитална доларизация“, тъй като Tether и Circle държат 90% от пазара на стейбълкойни.

- Несигурно, но необходимо бъдеще - Дигиталното евро може да интегрира европейските плащания и да предложи резервен вариант в безкешов свят. Но липсата на политическо единство и минали провали сочат, че успехът зависи от навременни иновации и съгласувани действия.

Европейските финанси отново гъмжат от блокчейн експерименти. Банковата мрежа SWIFT стартира проект за разпределен регистър. Девет банки, сред които ING Groep NV и Unicredit SpA, подготвят стейбълкойн, деноминиран в евро. Дигиталното евро, емитирано от Европейската централна банка, се приближава към реалността, както и междубанковите разплащания върху блокчейн. Умореният от битки „клас на 2015 г.“ - онзи на лозунга „Биткойн е лош, блокчейн е добър“ - трудно може да бъде винен, че се чувства като в машината на времето на Хърбърт Уелс.

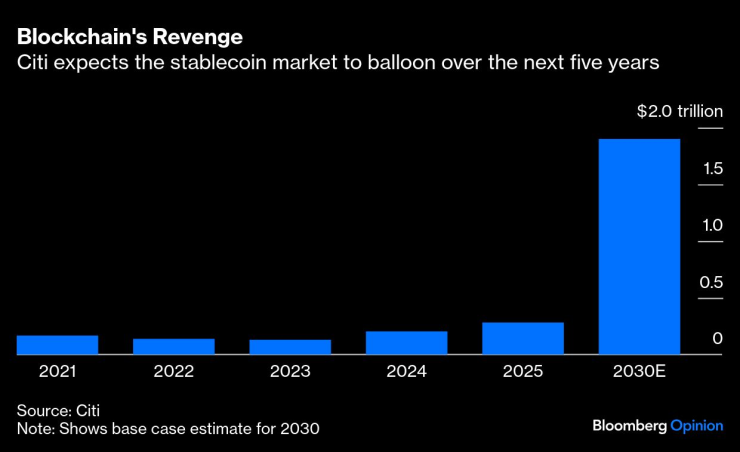

Отмъщението на блокчейн | Citi очаква пазарът на стейбълкойни да нарасне многократно през следващите пет години

Дали е ново FOMO (страх от изпускане на възможност)? Може би. Стейбълкойните все още се използват основно за търговия със спекулативни токени като биткойн, дори когато Citigroup Inc. прогнозира емисия до 4 трилиона долара стейбълкойни до 2030 г. Но реални „вълци“ чукат на вратата – апетитът на Силициевата долина за по-голям дял от финансите вече се простира и към изкуствения интелект. Крипторегулациите уеднаквиха условията и отприщиха хиляди проекти със стейбълкойни. Дори ако традиционните банки тайно се надяват, че нито един няма да оцелее, те също се тревожат да не пропуснат дигиталния кораб и да загубят приходи, ако не се включат.

Но за Европа най-голямата промяна е вероятно геополитическа. Походът на дигиталните пари дава шанс да се избегне зависимостта от мрежи като Visa Inc. и Mastercard Inc., разглеждани като инструменти за „трампистки“ натиск, докато близостта на руските дронове подтиква фокус върху устойчивостта.

Междувременно „платежна студена война“ изисква нови оръжия – с плана за дигитален юан на Китай, който се сблъсква с решимостта на Белия дом да запази доларовата доминация чрез стейбълкойни. Миналата седмица представител на Банката на Франция, Агнес Бенаси-Кере, предупреди, че еврозоната не е имунизирана срещу „дигитална доларизация“, сравнявайки 90-процентния дял на Tether и Circle Internet Group Inc. от пазара на стейбълкойни за 255 млрд. долара с дуопола Visa-Mastercard.

За континент, доминиран от банки и изоставащ в технологиите, това е призив за действие. „Ако Европа не иновира, други ще го направят“, казва Флорис Лугт от ING, който ръководи последната инициатива на банката със стейбълкойни, насочена към потенциални приложения като туристическата индустрия, където плащанията често преминават през множество кореспондентски банки. Според него ползата от обединяването на банките е в създаването на стандарти и запазването на доверието на клиентите.

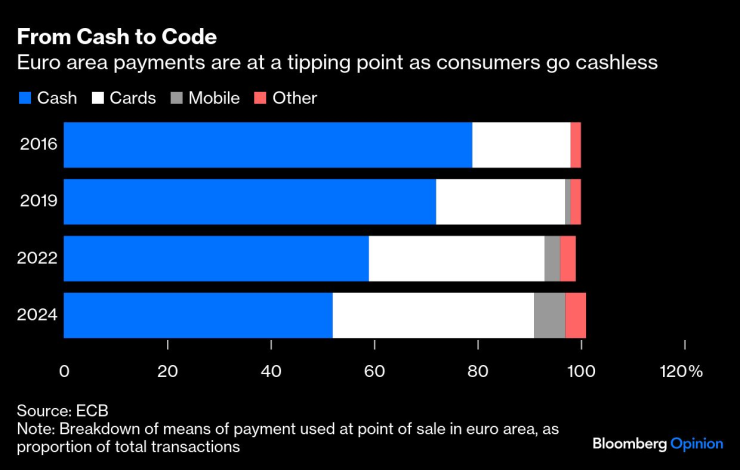

От кеш към код | Плащанията в еврозоната са на критичен етап, докато потребителите се отказват от кеша

Това обяснява и защо ЕЦБ върви напред с централно емитирано дигитално евро – въпреки опасенията на потребителите за поверителността и критиките на онези, които твърдят, че модел, ориентиран към частни стейбълкойни, би бил достатъчен. То може да се превърне в катализатор за финансовия сектор да подреди технологичната си къща и да се подготви за промяна на няколко нива – от едро до дребно – или да рискува да изгуби още позиции спрямо САЩ и Китай.

То може да бъде стъпка към по-интегриран Европейски платежен съюз. И може да предложи резервна опция за публични пари в свят без кеш. Да наричаме дигиталното евро „решение в търсене на проблем“ е риск от повторение на стари грешки – както през 2014 г., когато Apple Inc. пусна Apple Pay и той също бе наричан „решение в търсене на проблем“. Точният момент е решаващ.

Оттук идва и оптимистичният сценарий, че този път наистина може да е различно. „Еврото вече контролира значителен пазарен дял“, пише Кенет Рогоф в книгата си „Нашият долар, ваш проблем“. „Ако дигиталното евро се развива в период, когато Европа става по-сплотена, а Съединените щати – по-малко, възможността то да разшири обхвата на валутата може изведнъж да стане съвсем реална.“

Но винаги има условности. Парите имат склонност да се провалят – както и валутните връзки и блокчейн експериментите. Непредвидените последици от мащабни промени може да се окажат още по-големи шокове. Може би е добре, че за всеки радикален блокчейн експеримент има и по-прости планове за модернизиране на съществуващите платежни системи, правейки ги по-бързи, по-евтини и по-съвместими.

Йоаким Самуелсон от платежната компания Crunchfish AB казва, че истинското бъдеще на парите може да е в свързването на съществуващите национални и регионални системи за мигновени плащания като бразилската Pix, индийската UPI и европейската, без блокчейн.

Нито едно количество дигитални активи няма да компенсира дълбоките пробойни в несъвършения съюз на еврото – при положение, че трансграничните банкови сливания все още предизвикват политически спорове, а консенсус за съвместно издаден дълг липсва. Но по-модернизирана и суверенна платежна система, изградена заедно с компании като Revolut Ltd. и Klarna AB, може да използва силните страни на Европа. „Биткойн е лош, блокчейн е добър“ вече не звучи както преди - което не е никак лошо.

Водещите новини

Водещите новини

Призът „Спортист на Варна“ ще бъде връчен на 16 декември

Призът „Спортист на Варна“ ще бъде връчен на 16 декември  Два неидентифицирани обекта са забелязани да плават в Черно море

Два неидентифицирани обекта са забелязани да плават в Черно море  Никола Цолов стартира от първа редица в Абу Даби

Никола Цолов стартира от първа редица в Абу Даби  Тъжна вест! Почина поетесата Ружа Велчева

Тъжна вест! Почина поетесата Ружа Велчева

ГЕРБ внесе предложението за закриване на комисията "Сорос" в парламента

ГЕРБ внесе предложението за закриване на комисията "Сорос" в парламента  След Пеевски и Коцев: Максим Генчев проси пари за "Карадажата" и от Мирчев

След Пеевски и Коцев: Максим Генчев проси пари за "Карадажата" и от Мирчев  Два месеца преди игрите: Олимпийският огън беше запален в Рим

Два месеца преди игрите: Олимпийският огън беше запален в Рим  Кремъл: Русия ще продължи конфликта, ако Киев отхвърли споразумението

Кремъл: Русия ще продължи конфликта, ако Киев отхвърли споразумението

Трент е съкрушен, аут е от Реал Мадрид

Трент е съкрушен, аут е от Реал Мадрид  Синер заведе гаджето в дискотеката на Бриаторе в Дубай

Синер заведе гаджето в дискотеката на Бриаторе в Дубай  Виновен ли е? Веласкес каза защо Левски падна от Славия

Виновен ли е? Веласкес каза защо Левски падна от Славия  БФС резна сериозно Левски

БФС резна сериозно Левски

Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR