На кой му е притрябвало дигитално евро? На всеки, който използва пари

Европейската централна банка с право работи за осигуряване на бъдещето на валута, емитирана от правителството

3 August 2025 | 09:05

Автор:

Марк Уайтхаус,Тимъти Лавин

Редактор:

Даниел Николов

Замислете се за обикновената, ежедневна банкнота. Колкото и намачкана и скъсана да е, тя е единственото законно платежно средство, емитирано от правителството – единственото пряко задължение на централната банка – до което повечето хора имат достъп. Тя е в основата на многото форми на частни пари, като банкови депозити и баланси по Venmo, които сега доминират в ежедневната търговия. Тяхната стойност в крайна сметка зависи от способността, ако е необходимо, да се конвертират в хартиени пари.

Какво да правим тогава, когато финансите станат дигитални? Европейската централна банка се стреми да бъде сред първите, които ще отговорят изцяло на въпроса. Това е експеримент, който си струва да се наблюдава отблизо.

В продължение на няколко години ЕЦБ се готви да емитира това, което нарича дигитално евро. Подобно на банкнота, тя би била пари на централната банка, прехвърляеми от притежателя ѝ на всеки, който желае, без да се изисква проверка за достатъчност на средствата. За разлика от банкнотата, тя би могла да се съхранява на смартфон и да пътува като текстово съобщение, достигайки Будапеща от Брюксел за миг. Ако Европейският парламент одобри, първите транзакции биха могли да се случат преди края на десетилетието.

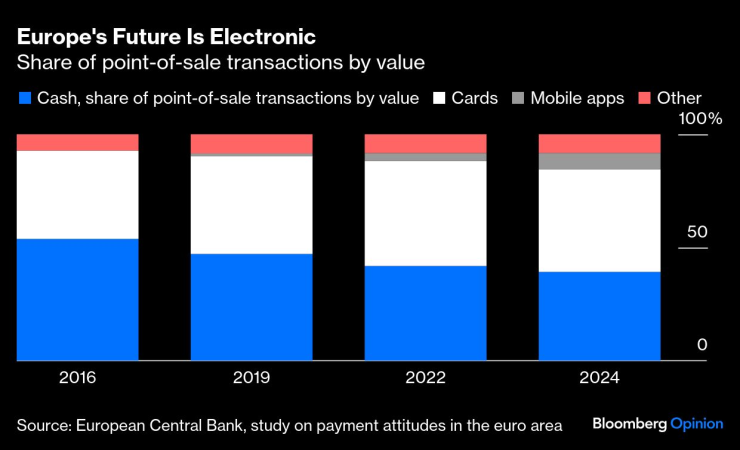

Европейците биха могли основателно да се запитат защо им е необходима подобна иновация. В края на краищата, те отдавна могат да си изпращат банкови депозити един на друг за секунди. Те могат да купуват всичко - от дрехи до сладолед, използвайки карти като Visa и Mastercard. ЕЦБ изчислява, че такива карти са представлявали 45% от покупките в точката на продажба (по стойност) през 2024 г. Кешовите покупки са представлявали 39%, в сравнение с 54% през 2016 г., тъй като все по-голям дял от компаниите са избрали да не се занимават с тях.

Бъдещето на Европа е електронно | Дял на транзакциите в точката на продажба по стойност

И така, защо просто да не оставим частните пари да поемат контрола? Колкото и привлекателна да звучи идеята, тя представлява сериозни рискове. Депозитите са задължения на банките, които може да са твърде крехки, за да бъдат надеждни стопани на валутата - както ясно демонстрираха паниките в Silicon Valley Bank през 2023 г. и гръцките банки през 2010-те. Разчитането на институции със седалище в САЩ, като Visa Inc. и Mastercard Inc., може да представлява правни или политически рискове. Ако хората се затрудняват да използват частни евро и не могат да се доберат до евро, емитирани от централната банка, те биха могли да загубят доверие във валутата. Ако се обърнат към алтернативи като деноминирани в долари стабилни монети, ЕЦБ може да загуби контрол върху паричната политика в еврозоната.

За разлика от това, самото съществуване на цифрова валута на централната банка - обменяема за частни пари - би било стабилизиращо, дори ако почти никой не я използва. Освен това, тя би имала много потенциални предимства. Тя би могла да позволи спешни преводи на уязвимите по време на кризи като пандемията от Covid-19. Ако е свързана с други цифрови валути на централните банки, тя би могла значително да намали разходите и усложненията на трансграничните плащания, включително паричните преводи.

Разбира се, това носи свои собствени рискове. Ако стане твърде популярна, може да доведе до фалит на банките или да даде на държавните служители твърде много власт да наблюдават и дори контролират транзакциите. И все пак, подобни проблеми трябва да бъдат решени. Според настоящата концепция, дигиталното евро ще има индивидуални лимити за държане и няма да изплаща лихва. Потребителите ще имат достъп до него чрез банки или други доставчици, с по-строги стандарти за защита на поверителността от съществуващите приложения за плащане. Офлайн транзакциите ще осигурят ниво на анонимност, много близко до това в брой.

Предизвикателството пред ЕЦБ ще бъде да постигне правилния баланс, като направи дигиталното евро – подобно на физическото – повсеместно, но не толкова доминиращо, че да измества частните пари. Тя също така ще трябва да направи повече, за да спечели доверието на потенциалните потребители.

Да се уточнят тези подробности правилно няма да е лесно, но би трябвало да си струва усилията. Много по-добре е да имате емитирана от правителството дигитална валута и да не се нуждаете от нея, отколкото да се нуждаете от такава и да не я притежавате.

Бизнесът на Азия - док. поредица на Bloomberg

Бизнесът на Азия - док. поредица на Bloomberg

Почина един от най-популярните японски актьори

Почина един от най-популярните японски актьори  Радев отличи огнеборци и доброволци, участвали в овладяването на пожари през лятото

Радев отличи огнеборци и доброволци, участвали в овладяването на пожари през лятото  От Черно море излязоха с важна информация за мача с ЦСКА

От Черно море излязоха с важна информация за мача с ЦСКА  Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29

Кметът на район "Изгрев" съобщава за саботажи с боклука

Кметът на район "Изгрев" съобщава за саботажи с боклука  Гръцките фермери затвориха и ГКПП "Капитан Петко Войвода"

Гръцките фермери затвориха и ГКПП "Капитан Петко Войвода"  Ампутираха левия крак на бащата на Меган

Ампутираха левия крак на бащата на Меган  Програмата Explorer дава възможност за стипендии и международни стажове

Програмата Explorer дава възможност за стипендии и международни стажове

Внукът на Мохамед Али ще подгрява Кобрата в Дубай

Внукът на Мохамед Али ще подгрява Кобрата в Дубай  Бат Венци отново култов: Левскарите са като хремата

Бат Венци отново култов: Левскарите са като хремата  Артета взе важно решение в битката за титлата

Артета взе важно решение в битката за титлата  Арне Слот не мисли за оставка, ще връща Ливърпул в Топ 4

Арне Слот не мисли за оставка, ще връща Ливърпул в Топ 4

Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя  Малка кола на старо с автоматик – ето 4 сигурни предложения

Малка кола на старо с автоматик – ето 4 сигурни предложения

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR