Първото свиване на отпуснатите кредити в Китай от 2005 г. насам засили опасенията за задълбочаване на рецесията във втората по големина икономика в света.

Вместо да инвестират парите си, домакинствата и компаниите изплащат дълговете си, тъй като гледат по-песимистично на своите перспективи, което заплашва да доведе до самореализиращ се цикъл на икономически спад.

Най-дългата дефлационна серия от поне 90-те години насам също потиска търсенето на кредити, което допринесе за спад от 430 милиарда юана (60 милиарда долара) в кредитирането на реалната икономика през миналия месец – най-голям спад от 2002 г. насам.

„По-слабото търсене на кредити обикновено е негативен знак за бъдещия растеж“, коментира Лин Сон, главен икономист за Китай в ING Bank NV. „Най-голямото ми притеснение е дълбоко вкорененият песимизъм, който е основната причина за слабия апетит за кредитиране на потребителите и фирмите.“

Растежът на кредитирането в Китай отбелязва по-рязък спад | Индустриалните кредити се забавиха през последната година, след като по-рано отбелязаха рязък скок

Кредитният поток ще определя икономическото темпо през следващите години.

За Пекин предизвикателството сега е как да се повиши слабото вътрешно търсене, което заплашва да забави растежа в дългосрочен план, точно когато търговските бариери в чужбина представляват риск за износния двигател на Китай.

Китайските пазари на облигации и акции до голяма степен не се повлияха от неочаквания спад на кредитирането, като индексът CSI 300 затвори почти без промяна в четвъртък. Индексът на акциите на вътрешния пазар отбеляза ръст през последните няколко месеца благодарение на изобилието от ликвидност.

Въпреки това политиците са изправени пред труден баланс. Длъжностните лица се опитват да се вслушат в призива на правителството на президента Си Цзинпин да се справят с ценовите войни и да намалят прекомерната конкуренция, без да предизвикат вълна от съкращения или да понижат още повече настроенията сред потребителите, които искат да харчат повече.

Това може да се окаже трудно. Държавните медии заявиха след данните за кредитите в сряда, че ограничаването на проблема с излишния капацитет в Китай може да е оказало негативно влияние върху търсенето на кредити.

Влияние оказаха и други фактори.

Пазарът на недвижими имоти се влоши, а субсидиите за потребителите временно се забавиха, което се отрази на кредитите за домакинствата. Под натиска на интензивните ценови войни и заплахите за мита от страна на САЩ, компаниите също намалиха кредитирането си.

Единственото разширяване през юли се реализира във финансирането на сметки, инструмент, използван от банките за увеличаване на кредитирането, когато търсенето на кредити е слабо.

Кредитите на домакинствата и фирмите в Китай намаляват навсякъде | През юли кредитополучателите са изплатили повече кредити, което е признак за слабо търсене

Макар че може да е прекалено рано да се бие тревога за риск от рецесия по японски модел, „ние се притесняваме от новото отслабване на пазара на недвижими имоти“, заяви Серена Жоу, старши икономист за Китай в Mizuho Securities Asia Ltd.

Пекин вероятно ще срещне трудности в стимулирането на търсенето без стабилизиране на пазара на недвижими имоти, тъй като той съставлява почти 60% от богатството на домакинствата, според проучване на централната банка от 2019 г.

Според някои прогнози, секторът на жилищното строителство, който вече е в четвъртата година на спад, може да не достигне дъното си до средата или края на 2026 г.

„Ако наистина видим двойно понижение в сектора на недвижимите имоти, негативните ефекти върху богатството ще окажат още по-голямо влияние върху потребителското доверие“, което означава, че „усилията на правителството да субсидира потреблението“ ще бъдат напразни, заяви Жоу.

„Изненадващото по-слабо от очакваното разширяване на кредитирането в Китай през юли подчертава крехкото доверие на фона на несигурността около търговската война, въпреки поредицата от стимулиращи мерки на правителството. Смятаме, че данните за кредитирането от сряда ще подтикнат Китайската народна банка да ускори паричното облекчаване“, казва Дейвид Ку, Bloomberg Economics.

Кредитирането в Китай е в застой от 2022 г. Дори понижаването на лихвените проценти от централната банка не успя да обърне забавянето на кредитирането.

Макар че индустриалните кредити скочиха след пандемията, умереното им развитие през последните месеци показва, че и мощната производствена машина на Китай не е имунизирана срещу слабия апетит за дълг.

И тъй като дефлацията в икономиката става все по-разпространена, това влошава очакванията на домакинствата и бизнеса за бъдещите доходи и печалби. Опасността е, че без навременни мерки за съживяване на икономиката, Китай може да последва стъпките на Япония и да се окаже в капана на дефлация и нисък растеж в продължение на десетилетия.

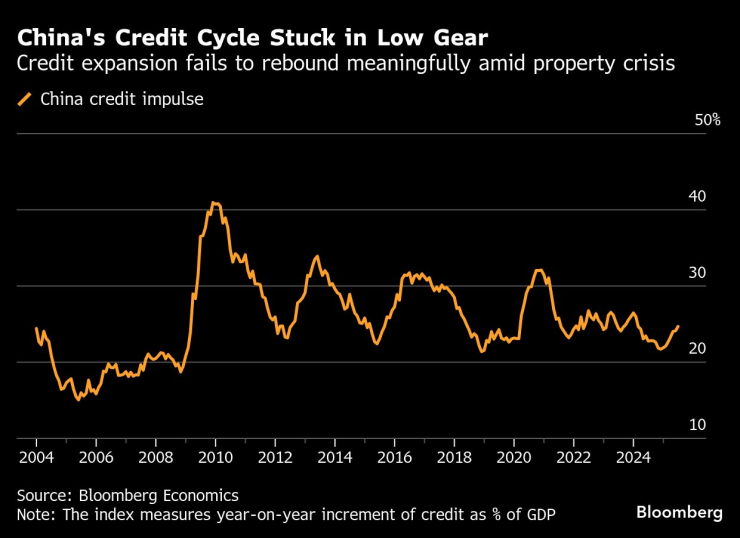

Кредитният цикъл в Китай затъна в ниски темпове | Кредитната експанзия не успява да се възстанови значително на фона на кризата в сектора на недвижимите имоти

Това, което направи данните за юли да изглеждат още по-лоши, бяха усилията на местните власти да разрешат проблема с скритите дългове, което включва продажба на облигации за погасяване на заеми и вероятно е довело до намаляване на обема на банковите кредити.

Вестник „Financial News“, подкрепян от Китайската народна банка, също посочи кампанията за гарантиране на навременното плащане от големите компании на малките им доставчици като потенциална причина за слабото търсене на кредити от страна на фирмите.

В крайна сметка, докато политиците се опитват да ограничат неефективните кредити, които подхранват свръхкапацитета, икономическите странични ефекти заплашват с рязък спад на търсенето поради ограниченията в производството.

Властите трябва да преодолеят и съпротивата на местните власти и банките, които имат много мотиви да поддържат нерентабилни, дори „зомби“ компании, за да запазят работните места и да избегнат загуби в счетоводните си книги.

Ето защо PBOC предприема все по-целенасочен подход по отношение на кредитната подкрепа, според Син Жаопен, старши стратег за Китай в Australia & New Zealand Banking Group.

Централната банка ще обърне все по-голямо внимание на петте сектора, считани за важни от висшите длъжностни лица, включително технологичните и зелените индустрии, като се отклони от широкомащабните стимули, предоставяни в миналото за цялата икономика, каза той.

Кредитната подкрепа „ще отстъпи в някои области и ще напредне в други, като първите ще бъдат много“, каза Xing. „Това ще засегне предимно индустриите с излишен капацитет.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Тежка катастрофа със загинал

Тежка катастрофа със загинал  Мощно земетресение с магнитуд 7,6 разтърси Япония

Мощно земетресение с магнитуд 7,6 разтърси Япония  Второ издание на инициативата "(НЕ) Сам вкъщи" подготвят в Общинския приют за кучета

Второ издание на инициативата "(НЕ) Сам вкъщи" подготвят в Общинския приют за кучета  Осъдиха 56-годишен варненец за държане на голямо количество алкохол без акцизен бандерол

Осъдиха 56-годишен варненец за държане на голямо количество алкохол без акцизен бандерол

Силен трус разлюля Япония, има предупреждение за цунами

Силен трус разлюля Япония, има предупреждение за цунами  Стармър, Мерц и Макрон в един глас: Ние сме с Украйна

Стармър, Мерц и Макрон в един глас: Ние сме с Украйна  Георгиев за кораба KAIROS: Евакуирана е голяма част от екипажа

Георгиев за кораба KAIROS: Евакуирана е голяма част от екипажа  Зеленски от Лондон: Ако Русия отново започне войната, какво ще направят нашите партньори

Зеленски от Лондон: Ако Русия отново започне войната, какво ще направят нашите партньори

Стоян Гочев след наградата "Ярка победа" на "Златен пояс" 2025: Няма грозна загуба

Стоян Гочев след наградата "Ярка победа" на "Златен пояс" 2025: Няма грозна загуба  Още подкрепа за звезда на Левски

Още подкрепа за звезда на Левски  Секси мацка от ММА отново свали дрехите и взриви интернет + СНИМКИ

Секси мацка от ММА отново свали дрехите и взриви интернет + СНИМКИ  Ще има ли нов фалит? Настъпиха кризисни времена за Пирин

Ще има ли нов фалит? Настъпиха кризисни времена за Пирин

Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността  Hyundai възражда един от най-забавните си модели

Hyundai възражда един от най-забавните си модели

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR