Манията по сливанията в петрола застрашава ликвидността на пазара

Консолидацията заплашва да ускори намаляването на активността на листнати производители на пазара на петролни деривати

2 November 2023 | 14:24

Обновен:

2 November 2023 | 14:50

Автор:

Девика Кришна Кумар ,Алекс Лонгли

Редактор:

Антоанет Василева

Неотдавнашната вълна от сделки на американските производители на петрол, която може би все още не е приключила, ускорява намаляването на ликвидността на петролния пазар.

През последните години Hess Corp. и Pioneer Natural Resources Co. закупиха големи позиции в деривати, за да фиксират цените на бъдещото си производство. След поглъщането на сондажните компании от Chevron Corp. и Exxon Mobil Corp. тези дялове ще намалеят, тъй като големите компании не са склонни да хеджират, а използват своите операции по рафиниране и търговия на дребно като естествени буфери срещу ценови промени. Други двама водещи хеджъри - Devon Energy Corp. и Marathon Oil Corp. - също се твърди, че са провели преговори за сливане.

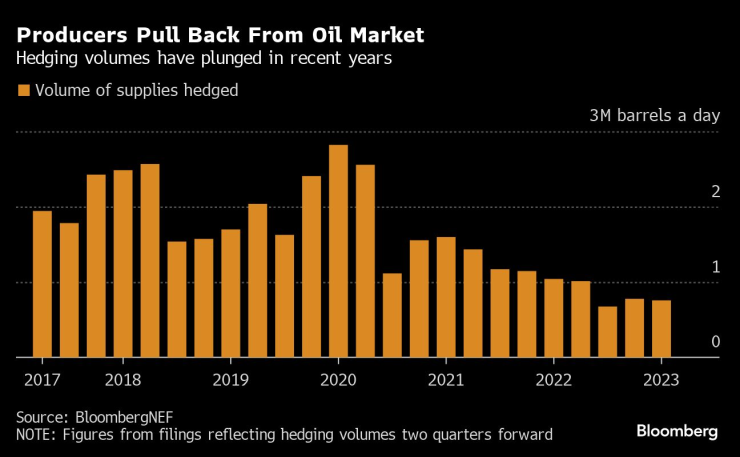

Консолидацията заплашва да ускори намаляването на активността на листнати производители на пазара на петролни деривати, което може да увеличи волатилността и да изложи сондажните компании на по-сериозен спад на приходите в случай на срив на цените. По данни на BloombergNEF през първото тримесечие американските производители на петрол са блокирали доставки на около 750 000 барела дневно чрез договори за деривати, което е с повече от две трети по-малко в сравнение с периода преди пандемията. Това са почти най-ниските нива в данните от 2017 г. насам.

Обемите на хеджиране са намалели през последните години

Производителите на петрол обикновено използват договори за деривати, като суапове и опции, за да покрият производството си за 24 или повече месеца напред, като по този начин гарантират приходите си дори при спад на цените. Тази практика осигурява изключително важна ликвидност за по-далечните фючърсни договори върху петрола и стимулира активната търговия с тези инструменти, в която иначе участието е слабо.

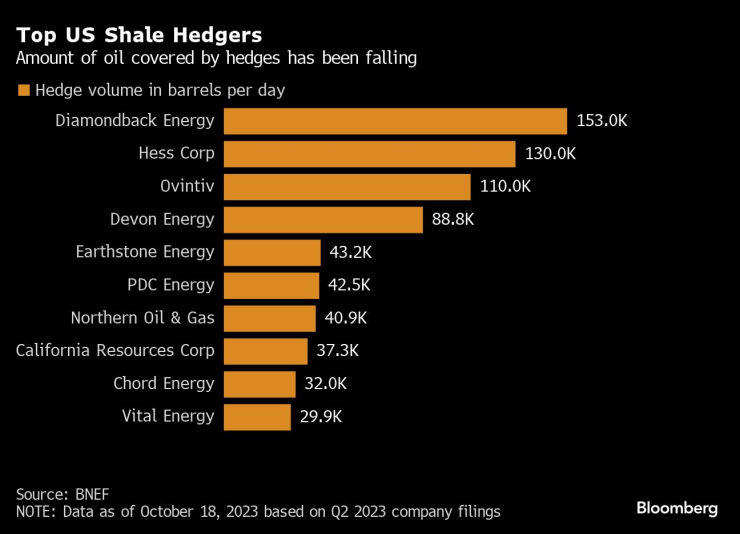

Според последното съобщение за пресата Hess е фиксирала цени за около 130 000 барела дневно от производството до края на 2023 г. По данни на BloombergNEF това е вторият по големина обем на хеджиране от страна на производителите в САЩ. Въпреки че към края на юни тази година Pioneer е хеджирала само 3 000 барела дневно от производството си, до края на 2020 г. тя е блокирала около 175 000 барела дневно за 2021 г.

Ако Devon и Marathon се слеят и решат да не хеджират, ще бъдат загубени още 100 000 барела на ден, като се изхожда от предишната дейност на компаниите.

Diamondback Energy е най-големият хеджър със 153 000 барела дневно, което представлява около един от всеки пет хеджирани барела.

Количеството петрол, покрито с хеджиране, намалява

Тъй като хеджирaнето става все по-рядко, кривата на фючърсите може да става все по-изгладена по време на рали поради липсата на естествени продавачи в задния край. В по-малко вероятния случай, когато цените на петрола се сринат внезапно до 50 долара или дори по-ниско, решението да се остави производството незастраховано може да се окаже скъпо и да намали приходите.

„По принцип намаляването на хеджирането от страна на публичните компании би трябвало да направи цените по-високи, отколкото биха били в противен случай, тъй като има по-малко продавачи или поне по-малка дълбочина на пазара“, казва Джей Стивънс, директор на отдела за пазарни анализи в Aegis Hedging, който помага на производителите и потребителските компании да разработят своите стратегии.

Тенденцията може да означава и по-малко работа за банките и брокерите, които изпълняват хеджирането за производителите.

Обемите на хеджиране при американските производители са намалели с около 1 млн. барела на ден от 2019 г. насам, което се равнява на около 365 000 договора за една година. Това е повече от 20% от текущия открит интерес към фючърсите върху West Texas Intermediate, който вече е с около 1 милион по-малко от рекорда, поставен през 2018 г.

Със сигурност обемът на хеджирането до голяма степен отпада от публичните дружества. Според участници на пазара и консултанти частните компании все още активно хеджират.

„Малките частни компании, които заемат пропорционално повече и зависят от частния капитал, имат по-малка автономност, така че ако са принудени да се хеджират от спонсора си, те ще го направят“, заяви Стив Синос, управляващ партньор в Blue Lacy Advisors.

Хеджирането не винаги е било печеливша операция за производителите. Според BNEF, който изчислява, че през последните две години са били изразходвани 47 млрд. долара за договори за WTI, Brent и Henry Hub, високите цени са накарали много сондажни компании да не се нуждаят от договорите си.

Още преди да се разрази активността по сделките, производителите на шистови продукти се фокусираха по-малко върху разширяването на производството, което намали нуждата им от фиксиране на бъдещите цени, както банките често изискваха от тях, когато отпускаха заеми за нови проекти. Вместо това те вложиха парични средства в намаляване на дълга и увеличаване на плащанията към акционерите - дисциплина, която обещаха да продължат.

„Тъй като продължаваме да намаляваме дълга, ще намалим нивото на хеджиране от 50-40% до една четвърт или една трета от производството“, заяви главният изпълнителен директор на Ovintiv Inc. Брендън Маккракън по време на разговор за приходите по-рано тази година.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR