Максималните лихви на ЕЦБ ще се запазят въпреки икономическите рискове, сочи проучване

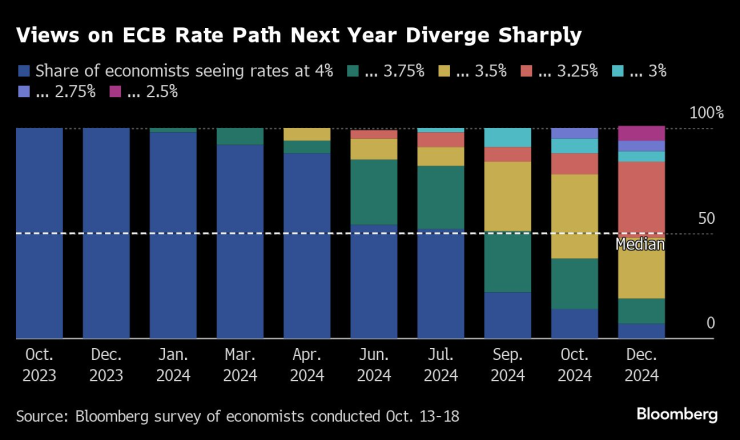

Мненията за курса на ЕЦБ през следващата година се разминават значително

21 October 2023 | 15:30

Автор:

Яна Рандоу, Харуми Ичикура

Редактор:

Галина Маринова

Следващата седмица Европейската централна банка ще затвърди посланието, че разходите по заемите ще останат високи за продължителен период от време - въпреки вихрещите се рискове за икономическия растеж, сочи проучване на Bloomberg сред анализатори.

След 10 последователни повишения на лихвените проценти анкетираните не виждат по-нататъшно затягане и прогнозират, че до януари Управителният съвет ще потвърди, че е достигнат връх. Те очакват първото намаление на лихвите през септември, следвайки по-ранните стъпки за по-бързо свиване на баланса.

Мненията за курса на ЕЦБ през следващата година се разминават значително

След като вдигнаха депозитната лихва до рекордните 4%, политиците, водени от председателя Кристин Лагард, сигнализираха, че ще изчакат, за да преценят дали са направили достатъчно, за да върнат инфлацията на 2%.

Кристин Лагард

Тази позиция само се засили от неотдавнашното пропадане на облигациите и конфликта между Израел и "Хамас", чиито последици представляват допълнителна опасност за и без това влошените перспективи на 20-членната еврозона.

"Събитията от септемврийската среща насам влошиха перспективите за растеж в еврозоната, но увеличиха инфлационните рискове, тъй като цените на петрола се повишиха", заяви Карстен Бржески, ръководител на макрофинансовия отдел на ING. "На фона на по-високата доходност на облигациите и геополитическото напрежение паузата на срещата следващата седмица изглежда като свършен факт."

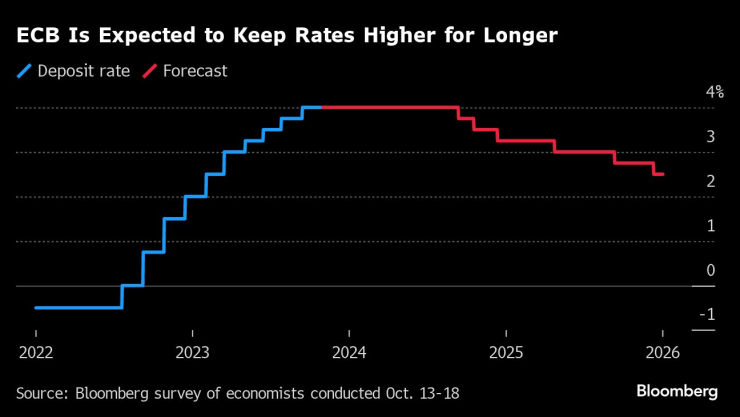

Очаква се ЕЦБ да запази по-високите лихви за по-дълго време

След мрачните заседания на Международния валутен фонд в Маракеш този месец Лагард заяви пред световните си колеги, че ЕЦБ все още не може да обяви победа над инфлацията, като призова за търпение и предпазливост пред лицето на потенциални нови шокове в предлагането.

И наистина, макар че през миналия месец нарастването на цените се забави значително и натискът върху заплатите може би започва да отслабва, инфлационните очаквания остават завишени. Междувременно започващото възстановяване на изпадналите в затруднение производители е изместено от по-широки икономически заплахи.

"Слабостта на икономиката вероятно ще попречи на ЕЦБ да продължи да увеличава лихвените проценти. Очакваме Управителният съвет да задържи разходите по заемите стабилни до юни следващата година, когато може да ги намали", казва Дейвид Пауъл, старши икономист за еврозоната, Bloomberg Economics

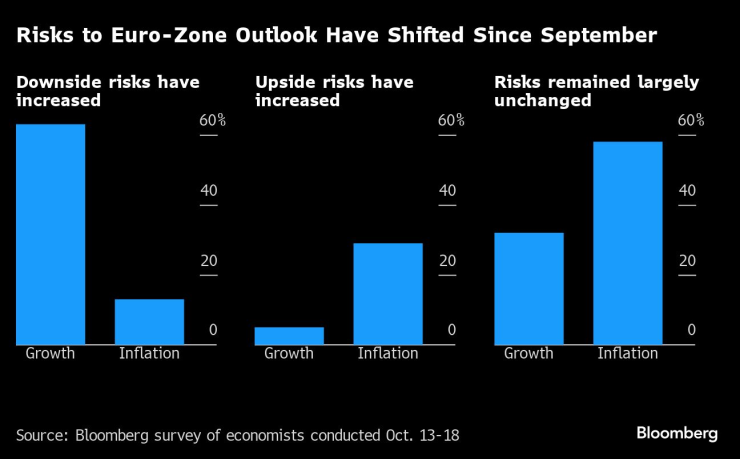

Малко над 60% от анкетираните казват, че рисковете за растежа са се увеличили след заседанието на ЕЦБ през септември, когато служителите намалиха прогнозите до 2025 г. Почти същият дял заявяват, че балансът на рисковете за цените е останал до голяма степен непроменен.

Рисковете за перспективите в еврозоната са се променили от септември насам

"Отслабващият инфлационен натиск, придружен от разширяващата се и задълбочаваща се икономическа слабост, предполага, че "по-високо за повече време" няма да продължи много дълго", заяви Нериюс Мачулис, главен икономист в Swedbank. Той прогнозира първото намаление на лихвения процент за април и вижда, че до март 2025 г. лихвеният процент по депозитите ще спадне до 2%.

Финансовите пазари също оценяват по-дълъг период на повишени лихви. Доходността по германския двугодишен дълг - един от най-чувствителните към промени в паричната политика - е около 3,2% и не е далеч от най-високите си нива от 15 години насам. В същото време паричните пазари залагат на първо понижение на лихвения процент с четвърт пункт до юли и на още едно до края на следващата година.

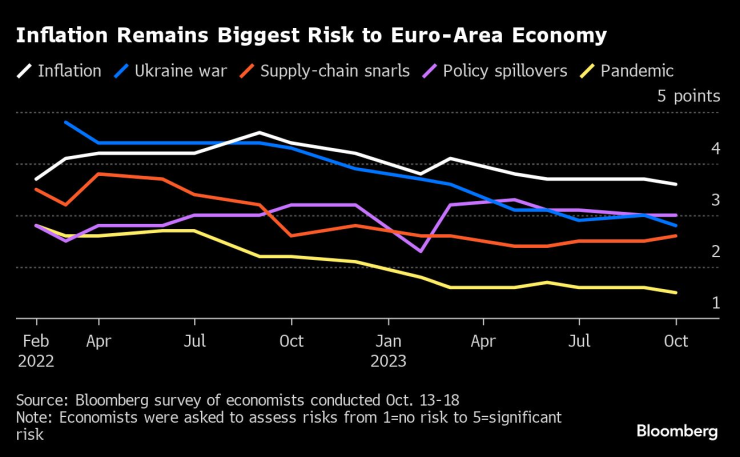

Инфлацията остава най-големият риск за икономиката на еврозоната

След като лихвените проценти са задържани, политиците са на път да обсъдят как по-бързо да намалят купчината облигации, които закупиха в рамките на по-ранните стимулиращи мерки.

Само около една трета очакват активни продажби от по-широкия портфейл на ЕЦБ за количествени улеснения - спад спрямо 43% преди срещата през септември. Но делът на прогнозиращите по-ранно прекратяване на реинвестициите по пандемичната програма PEPP нарасна от 39% на 43%. Мнозинството смята, че прекратяването на реинвестициите ще започне до второто тримесечие. Сега крайният срок е краят на 2024 г.

"Ако обявят прекратяване на портфейла PEPP твърде рано, спредовете на италианските държавни облигации могат да се превърнат в спирала", каза Фабио Балбони, европейски икономист в HSBC Bank. "Но алтернативите са ограничени, като големите промени в системата за възнаграждение на резервите изглеждат малко вероятни."

Макар че последната тема беше повдигната от някои официални лица като част от по-широкия преглед на начина, по който ЕЦБ провежда паричната политика, никакви корекции не предстоят.

Мнозинството от анкетираните очакват увеличение на задължителните минимални резерви през следващите 12 месеца.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО

Дрифтаджия с “Мерцедес” кара с над 303км/ч ВИДЕО  WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Владимир Зографски зае 14-о място на Световната купа в Германия

Владимир Зографски зае 14-о място на Световната купа в Германия  Букайо Сака вярва, че Арсенал ще стане шампион

Букайо Сака вярва, че Арсенал ще стане шампион  Ван Дайк каза дали Ливърпул трябва да бие шута на Салах

Ван Дайк каза дали Ливърпул трябва да бие шута на Салах  Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Локо Пловдив разби Монтана и е на 1/4 финал за Купата

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR