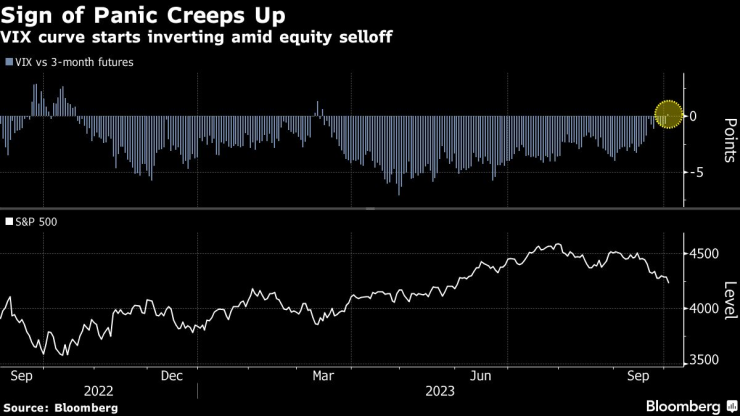

Кривата на VIX се обърна за първи път от март, сигнализирайки за дъно на пазара

S&P 500 падна с повече от 1% във вторник до четиримесечно дъно

4 October 2023 | 07:52

Автор:

Лу Уан

Редактор:

Даниел Николов

Разпродажбата на американските акции всява паника сред търговците на волатилност в мащаб, невиждан след регионалната банкова криза през март. Според извратената логика на Уолстрийт, това поражда надежди, че разгромът на пазарите е към края си.

Тъй като загубите на акциите набираха скорост във вторник поради все още растящата доходност на държавните облигации, професионалистите в дериватите се сблъскаха с повече турбуленции тук и сега, отколкото в бъдещето.

Индексът на волатилността на Cboe, измерител на подразбиращите се колебания в цените в S&P 500, известен като VIX, се повиши с 2,2 пункта до 19,80, тласкайки спот цената над тримесечните си фючърси за първи път от сътресенията в американските банки по-рано тази година.

Настройката, известна като обърната VIX крива, се случи два пъти през изминалата година и двата случая предизвестиха пазарни дъна.

„Доходността на облигациите на САЩ е наистина всичко, което има значение, но обръщането на структурата на VIX е знак, че стресът е изцяло оценен“, каза Крис Мърфи, съръководител на стратегията за деривати в Susquehanna International Group. „Бих искал да видя инверсия на VIX, преди да съм уверен, че този период на продажби е приключил.“

S&P 500 падна с повече от 1% във вторник до четиримесечно дъно, тъй като данните за работните места подхранваха скок в доходността на държавните облигации на фона на опасенията, че Федералният резерв ще поддържа лихвените проценти по-високи за по-дълго време.

„Инерцията на спад ескалира и техническите нива се изваждат от действие. Никой не знае дали по-високите доходности ще нарушат нещо“, каза Майкъл Първс, основател на Tallbacken Capital Advisors. „Но има чувството, че шансовете нещо да се счупи само се покачват с това движение на лихвите.“

VIX се покачи за три поредни сесии, като за кратко надхвърли широко наблюдаваното ниво от 20, за да затвори на шестмесечен връх. Индикаторът за волатилност също се изкачи над тримесечните си фючърси в отклонение от нормалните времена, когато инвеститорите са готови да плащат за договори по-надолу във времевия хоризонт.

Разбира се, с 0,2 пункта, премията на VIX спрямо фючърсите му избледня в сравнение с това, което беше по време на мартенското поражение и разпродажбата, която приключи миналия октомври. Последните два епизода също видяха инверсия, продължила дни и седмици.

И все пак моделът, добавен към нарастващия списък от противоположни индикатори, че избягването на риск може да е достигнало точка, която поставя началото на възстановяване на пазара. Това се случи преди година, когато акциите се повишиха силно, след като всички бяха готови да изпаднат в рецесия и след това бяха изненадани, когато икономиката продължи да се движи.

Добър пример за капитулация са съветниците за търговия със стоки (CTA), които сърфират в импулса на цените на активите чрез дълги и къси залози на фючърсния пазар. Въпреки че се ръководи предимно от сигнали от диаграмите, а не от фундаментални фактори, изселването на групата говори за влошаващите се настроения по отношение на акциите.

През последните пет сесии CTA изхвърлиха над 40 милиарда долара акции, най-много от поне 2014 г., показват данните, събрани от Скот Рубнър от Goldman Sachs Group Inc.

„Може да се влоши, но наближаваме пика на страха“, каза Дейв Луц, ръководител на ETF в JonesTrading.

.jpg)

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Няма данни за пострадали българи в Австралия

Няма данни за пострадали българи в Австралия  Кристиано Роналдо влиза в киното

Кристиано Роналдо влиза в киното  Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици

Костадинов: Няма да подкрепим ново правителство в този парламент

Костадинов: Няма да подкрепим ново правителство в този парламент  Украйна си е върнала контрола над 16 кв. км край Покровск

Украйна си е върнала контрола над 16 кв. км край Покровск  МВнР: Няма пострадали сънародници при стрелбата в Австралия

МВнР: Няма пострадали сънародници при стрелбата в Австралия  Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

ЦСКА с любопитен анонс за Жордао

ЦСКА с любопитен анонс за Жордао  Спалети е "обсебен" от Ювентус

Спалети е "обсебен" от Ювентус  Еуфория на "Герена": Левски купува голаджия

Еуфория на "Герена": Левски купува голаджия  Всеки мач на Реал е финал за Шаби Алонсо

Всеки мач на Реал е финал за Шаби Алонсо

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR