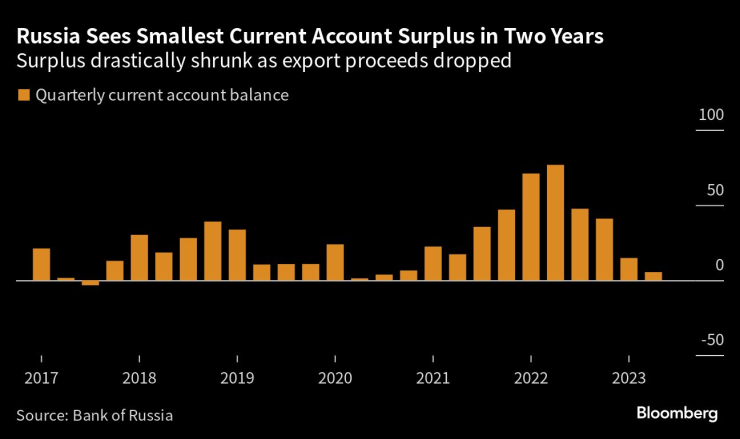

Излишъкът по текущата сметка на Русия спадна през второто тримесечие от пика си година по-рано, отразявайки бързо влошаващата се търговска ситуация, която поставя рублата под натиск.

Излишъкът по текущата сметка - грубо разликата между износа и вноса - е намалял до 5,4 милиарда долара през последното тримесечие от 76,7 милиарда долара през същия период на 2022 г., според предварителните данни на централната банка, публикувани във вторник. Това е най-малкият излишък от третото тримесечие на 2020 г.

Стремително намаляващите приходи от износа на енергия намаляват приходите, които осигуряват на Кремъл критичен източник на твърда валута след нахлуването на Русия в Украйна през февруари 2022 г. С икономиката под безпрецедентни санкции в отговор на войната, по-ниските цени на суровия петрол и ограничените газови потоци към Европа се комбинират с възстановяването на вноса, за да намалят неочакваните приходи, които достигнаха рекордните 233 милиарда долара през 2022 г.

Централната банка все още очаква излишък по текущата сметка от 47 милиарда долара тази година и 38 милиарда долара през 2024 г. Във вторник тя каза в изявление, че влошаването на търговския баланс на Русия е причинено от намаляване на обема на износа, както и от спада на цените главно на износ на енергия.

Балансът по текущата сметка стана отрицателен през юни поради сезонни фактори и изплащане на дивиденти от руски компании на фона на неблагоприятна пазарна среда, казаха от банката.

Goldman Sachs Group Inc. изчисли, че по-ниската цена на петрола е допринесла с 25 милиарда долара за спада на излишъка през второто тримесечие на годишна база, докато нарастващият внос вероятно го е намалил с подобен марж. Голяма част от останалата част се дължи на спада в обемите и цените на износа на газ, според доклад.

„Смятаме, че основните двигатели на текущата сметка ще продължат да бъдат растежът на вътрешното търсене, нарастващ бързо поради значително разхлабване на фискалната политика и цените на петрола“, казаха анализатори на Goldman.

„Външният баланс на Русия продължава да се влошава, тъй като енергийните санкции хапят и разхлабената вътрешна политика тласка търсенето на внос нагоре. По-слабият търговски баланс означава, че руската рубла също ще остане слаба, според нашите оценки, повишавайки инфлацията близо до 5% тази година. Очакваме излишъкът по текущата сметка през 2023 г. да се свие до по-малко от една пета от миналогодишните 233 милиарда долара. По-тесният външен баланс ще означава, че способността на Русия да насочва капитали към придобиване на активи и инфраструктура, от която се нуждае, за да избегне санкциите, също ще намалее", коментира Александър Исаков, икономист за Русия на Bloomberg Economics.

Влошаването на външните финанси държи руската валута под напрежение и подклажда нейната нестабилност.

Рублата загуби 13% спрямо долара през второто тримесечие, най-лошото представяне в развиващите се пазари след аржентинското песо и турската лира. Едномесечната подразбираща се волатилност, мярка за турбуленция във валутата, е най-високата в света.

„Поради санкциите обменният курс на рублата сега отразява само потоците по текущата сметка“, каза в доклад Улрих Лойхтман, ръководител на валутната стратегия в Commerzbank AG. „Следователно рублата вероятно ще се обезцени в средносрочен план поради намаляващия излишък по текущата сметка.“

Рекордни приходи на ОПЕК

Приходите на ОПЕК от износ на петрол се повишиха до най-високото си ниво от почти десетилетие миналата година, тъй като войната на Русия срещу Украйна повиши цените на суровината и ключови членове увеличиха производството.

13-те държави от Организацията на страните износителки на петрол са спечелили 873,6 милиарда долара през 2022 г., което е с 54% повече от предходната година, според доклад на секретариата на групата във вторник. Това беше най-добрата им година от 2014 г., когато шистовият бум в САЩ сложи край на период на исторически високи цени на петрола.

Суровият петрол скочи миналата година, тъй като енергийните потоци от Русия, която се присъедини към картела през 2016 г. в по-широка мрежа, известна като ОПЕК+, бяха прекъснати от международната реакция срещу нейната военна агресия. Фючърсите за Brent бяха средно около 99 долара за барел, най-високото ниво от 2014 г.

Междувременно държави от ОПЕК като Саудитска Арабия и ОАЕ отвориха крановете, за да задоволят възстановяването на търсенето на гориво след пандемията. Комбинацията от растящи цени и повишена продукция увеличи приходите за цялата група.

Кошницата от сортове суров петрол, които обикновено се продават от страните от ОПЕК, е средно малко над 100 долара за барел през 2022 г., докато оценките на Bloomberg показват, че производството на суров петрол от нейните 13 държави е било приблизително 29,2 милиона барела на ден. Цифрите за приходите от петрол включват и продажби на рафинирани продукти.

Печалбите на ОПЕК достигнаха връх от около 1,2 трилиона долара през 2012 г., точно когато използването на хидравлично разбиване - известно още като фракинг - отключи поток от шистов нефт в американските щати от Тексас до Северна Дакота. Последвалият пазарен срив стимулира саудитците и Русия, някога яростни съперници, да формират коалицията ОПЕК+ през 2016 г.

Сравненията на приходите между тогава и сега са леко усложнени от промените в членството на ОПЕК. Държави, включително Катар и Еквадор, напуснаха групата, докато други като Екваториална Гвинея и Габон се присъединиха.

Тази година ОПЕК+ отново се ангажира с намаляване на производството, за да подкрепи пазарите на суров петрол, тъй като икономическото възстановяване на Китай е разочароващо, а затягането на лихвените проценти в САЩ и другаде предизвиква страхове от рецесия. Миналата седмица саудитците обявиха, че ще удължат съкращаването на допълнителен 1 милион барела на ден до август, а Русия пое ново обещание да намали износа.

И все пак мерките срещат трудности да подкрепят пазара, тъй като икономическите перспективи се влошават, а доставките надхвърлят очакванията на членовете на ОПЕК+ като Иран, Венецуела и - въпреки многократните обещания за сдържаност - Русия. Brent остава под 80 долара за барел, далеч под нивата, от които кралството очевидно се нуждае, за да покрие държавните разходи.

Прогноза на САЩ

САЩ очакват глобалният пазар на петрол да се затегне тази година, тъй като обръща прогнозата си в ход, който е в по-голямо съответствие с възходящите прогнози на ОПЕК и Международната агенция по енергетика.

Малък спад в ръста на производството от ОПЕК+, както и тези извън картела, ще намали глобалното предлагане до 101,1 милиона барела на ден, малко под търсенето, според месечния доклад от юли на Администрацията за енергийна информация на САЩ.

В същото време планът за стимулиране на Китай, насочен към ускоряване на изоставащото икономическо възстановяване на страната, ще увеличи потреблението на петрол малко повече, отколкото се смяташе досега.

Този дефицит на предлагане ще накара глобалните петролни запаси да преминат от изграждане през първата половина на 2023 г. към намаляване през 2024 г., оказвайки натиск върху цените, според доклада.

САЩ са готвят да произвеждат по-малко петрол от очакваното преди, докато търсенето им се смята за стабилно с по-високо използване на бензин и реактивно гориво, компенсиращо спада на дизела.

Стабилизиране на цените

Сортът Brent се стабилизира, след като се повиши с около 2% във вторник поради признаци, че производството на суров петрол в Русия може най-накрая да започне да намалява.

Фючърсите в Лондон се търгуваха близо до 80 долара за барел, праг, който последно беше надхвърлен в началото на май. Данните за проследяване на кораби показват, че доставките през западните пристанища на Русия през четирите седмици до 9 юли са намалели значително, повече от четири месеца след като производителят от ОПЕК+ трябваше да намали добива.

Инвеститорите ще наблюдават индекса на потребителските цени в САЩ по-късно в сряда, за улики по пътя напред за затягане на паричната политика.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане  Изтеглянето на танкера “Кайрос” е планирано за утре

Изтеглянето на танкера “Кайрос” е планирано за утре

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата  Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR