Полските банки понесоха удар в съда на ЕС заради ипотеките в швейцарски франкове

В основата на проблема е това, което изглеждаше като хитър финансов инженеринг за продажба на повече ипотеки преди кризата от 2008 г.

18 June 2023 | 11:00

Обновен:

18 June 2023 | 11:00

Автор:

Стефани Бодони и Мачей Мартевич

Редактор:

Даниел Николов

Полските банки претърпяха поражение във Върховния съд на Европейския съюз, което позволи на хиляди клиенти да избегнат плащането на лихви по ипотеки в швейцарски франкове, които бяха счетени за несправедливи от местните съдии.

Решенията са част от продължила десетилетие сага, която доведе до повече от 130 000 съдебни дела в полски съдилища от недоволни притежатели на ипотеки за потенциално „злоупотребяващи“ условия в техните договори и как да уредят плащанията, когато заемите бъдат анулирани. Спорът предизвика провизии за милиарди долари и отслаби оценките на полските банки.

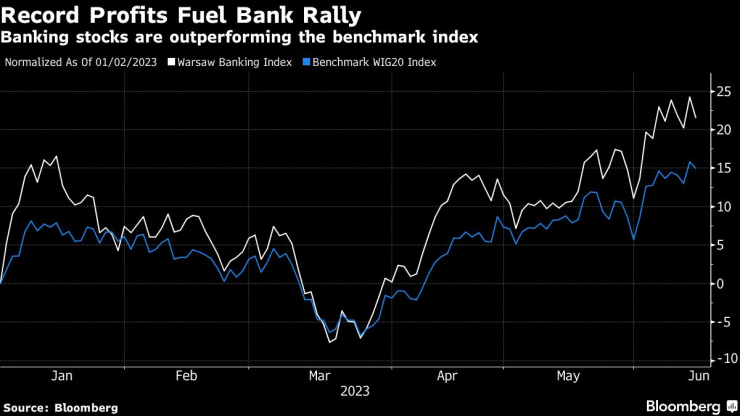

Индексът WIG-Bank във Варшава се понижи с цели 2,5% в четвъртък, докато злотата се търгува с 0,6% по-слабо спрямо еврото. Банковото лоби на Полша се възмути от присъдата, докато служител на централната банка я омаловажи.

Когато договорите за ипотечни заеми в чуждестранна валута са анулирани поради несправедливи условия, „законът на ЕС не пречи“ на клиентите „да търсят обезщетение от банката, надхвърлящо възстановяването на платените месечни вноски“, каза Съдът на ЕС в обвързващо решение. „За разлика от това, това не позволява на банката да разчита на подобни искове срещу потребителите.“

В отделен спор за спорните заеми, базираните в Люксембург съдии от ЕС казаха, че полските съдилища не могат да отказват на клиентите временно спиране на задължението им да правят месечни ипотечни плащания - като защитна мярка - при висящи спорове относно несправедливи условия в техните договори.

Въпреки правните рискове и спада в четвъртък, полските банки се представиха по-добре от референтния борсов индекс WIG20 на Варшава, тъй като печалбите на заемодателите скочиха до исторически върхове след рязкото увеличение на официалните разходи по заеми.

Членът на Съвета по парична политика Пшемислав Литвинюк каза, че решението е очаквано и „не е новаторско“ за индустрията. „Това като цяло потвърждава стандартите на ЕС за защита на потребителите“, каза той пред радио TOK FM. „Присъдата намалява риска за кредитополучателите повече, отколкото създава нов риск.“

Финансовият регулатор на Полша заяви, че решението е отрицателно за добре капитализираните банки и икономиката на страната. Той призова заемодателите да включат въздействието на присъдата в своите модели и каза, че извънсъдебните споразумения остават най-добрият начин за разрешаване на проблема.

„Сетълментите са най-привлекателната и рационална алтернатива на скъпия и дълъг правен път“, се казва в изявление на регулатора.

Кредиторите отдавна твърдят, че забраната им да прехвърлят разходите означава, че клиентите на практика получават безлихвени ипотеки, което може да доведе до още повече съдебни дела, което на свой ред ще ги принуди да увеличат провизиите.

Кредитополучателите се бориха срещу допълнителни възнаграждения за банките, надхвърлящи номиналната стойност на заема. Те твърдяха, че банките трябва да получат известно наказание за прилагане на „злоупотребителни“ клаузи в договорите – позволяващи на кредиторите да определят произволно валутните курсове – за да предотвратят по-нататъшни подобни сценарии в бъдеще.

Основната банкова лобистка група в Полша заяви, че присъдата ще доведе до „значителен“ спад в кредитирането и е „огромен удар“ за кредиторите, въпреки че няма да наруши стабилността на сектора.

„Решението създава ситуация, когато група клиенти получават заеми практически безплатно“, каза Тадеуш Биалек, ръководител на банковата асоциация. „Това радикално и неоправдано облагодетелства тясна група кредитополучатели“, които са теглили заеми в чуждестранна валута вместо в злота.

Финансов инженеринг

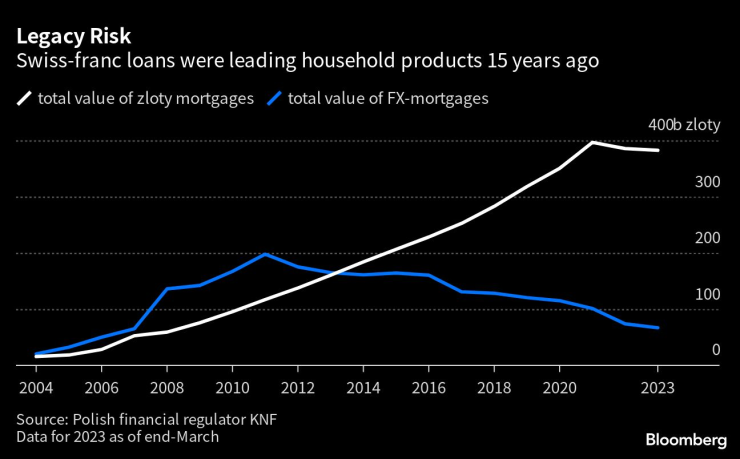

В основата на проблема е това, което изглеждаше като хитър финансов инженеринг за продажба на повече ипотеки преди кризата от 2008 г. Приемайки, че злотата ще продължи да увеличава своята стойност за неопределено време, на притежателите на ипотечни кредити бяха предложени жилищни заеми, индексирани към швейцарски франк, с предимството на по-ниски лихвени проценти в сравнение с ипотеките в местната валута. Полша, която се справяше с липсата на жилища, стана най-изложена в Европа.

Когато пазарите се обърнаха в резултат на глобалния банков срив, уравнението вече не работеше. Полски кредитополучатели заведоха дела за връщане на средства, след като обезценяването на злотата повиши стойността на техните заеми, често повече от тази на имота.

Знаково решение на върховния съд на ЕС през 2019 г. проправи пътя за анулирането на договори, които включват несправедливи условия. След отписването на около 10 милиарда долара влошени ипотечни портфейли, полските банки все още са изправени пред правни проблеми, произтичащи от неизплатени жилищни заеми в швейцарски франкове на стойност 10,8 милиарда долара.

Полските кредитори трябва да увеличат провизиите с още 60 милиарда злоти (14,6 милиарда долара), за да разрешат проблема, според Томаш Ноцел, старши банков анализатор на нововъзникващи пазари в Bloomberg Intelligence. Той очаква настроенията да бъдат слаби, тъй като кредитирането и дивидентите ще понесат удар.

През последните две години полските банки са конвертирали повече от 60 000 валутни ипотеки в заеми в злоти чрез доброволни споразумения с клиенти в опит да намалят риска. Въпреки това около 300 000 клиенти остават с дългове в швейцарски франкове.

Докато полският финансов регулатор предупреди миналата година, че отрицателна присъда в последното дело може да увеличи загубите на банките до 100 милиарда злоти, растящите печалби от високите лихвени проценти направиха кредиторите по-оптимистични относно потенциалния изход. Това също подхранва ралито на банковите акции.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR