ЕЦБ подготвя ново увеличение на лихвите, въпросът е къде ще спре

МВФ предупреждава за „токсична смес“ от бърза инфлация и забавящ се икономически растеж, като прогнозира рецесии в повече от половината от еврозоната

24 October 2022 | 08:31

Обновен:

24 October 2022 | 09:25

Автор:

Жана Рандоу

Редактор:

Даниел Николов

Европейската централна банка планира още едно голямо увеличение на лихвените проценти тази седмица, а вниманието все повече се насочва към това колко високо ще достигнат те в крайна сметка.

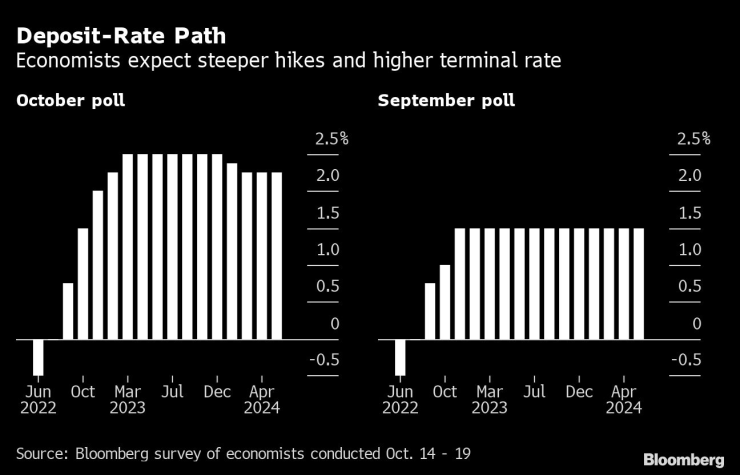

Второ поредно увеличение от 0.75% - увеличение, което изглеждаше почти немислимо по-рано тази година, но се превръща в норма след три подобни хода от страна на Федералния резерв - е почти сигурно в четвъртък, довеждайки лихвения процент по депозитите до 1,5 %.

Малцина смятат, че лихвите ще се установят там. Но инвеститорите и икономистите се чудят докъде може да се вдигне лихвеният процент, тъй като енергийната рецесия заплашва да погълне еврозоната и домакинствата се борят с нарастващите сметки за отопление и ипотечни кредити.

Този фон може да даде нов живот на гълъбите на ЕЦБ, чиито призиви за предпазливост при прекалено прибързано повишаване на разходите по заеми бяха заглушени от инфлацията, която е малко над 10% - пет пъти над целта. Анализаторите, анкетирани от Bloomberg, очакват лихвения процент по депозитите да достигне връх от 2,5% през март, но прогнозират, че темпът на повишения да намалее след този месец.

Двудневната среща може също така да доведе до по-строги условия за евтини заеми от епохата на кризата за банките, както и насоки за това как официалните лица планират да започнат да спират покупки на активи за трилиони евро.

„ЕЦБ далея не е приключила с борбата си с инфлацията“, каза Елмар Фьолкер, анализатор за фиксирани доходи в Landesbank Baden-Wuerttemberg, най-голямата регионална държавна банка в Германия. „Но те може да започнат да действат по-гъвкаво от началото на 2023 г.“

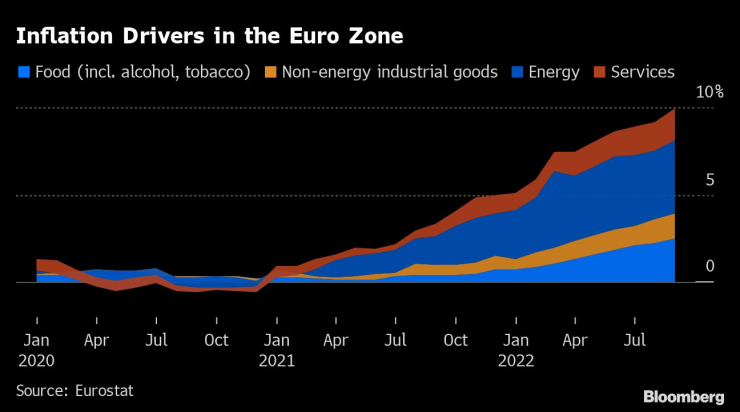

Международният валутен фонд предупреждава за „токсична смес“ от бърза инфлация и забавящ се икономически растеж, като прогнозира рецесии в повече от половината от 19-те членки на еврозоната тази зима. В същото време се твърди, че строгата парична политика вероятно ще трябва да продължи през следващата година.

Колко далеч лихвите се простират отвъд точката, в която започват да ограничават икономиката - теоретично ниво, за което се смята, че е някъде около 2% - може да се окаже пречка.

ЕЦБ „не трябва да отпуска твърде рано“, каза президентът на Бундесбанк Йоахим Нагел миналата седмица във Вашингтон, докато Петер Казимир от Словакия каза, че „трябва да продължим да действаме“. Паричните пазари виждат разходите по заеми да се покачват над 3% през 2023 г. - ниво, което ястреби като белгийския Пиер Вунш нарекоха "разумно".

Централната банка на Испания изчислява, че пиковият лихвен процент от 2,25%-2,5% може да върне инфлацията до целта от 2% в средносрочен план, докато Марио Сентено от Португалия се тревожи, че „най-лошият случай“ за ЕЦБ ще е да тярбва бързо да намаля лихвите, ако отиде твърде далеч.

„Смятаме, че ЕЦБ ще прекрати своя цикъл на затягане през февруари 2023 г. Ако приемем, че финансовата стабилност е запазена, това е в съответствие с баланса, който започва да се свива през март", каза Дейвид Пауъл от Bloomberg Economics.

Цените няма да бъдат единствената тема на обсъждане. Политиците може да обявят по-строги условия за дългосрочните TLTRO заеми на банките, които са предназначени да стимулират кредитирането, но чиито условия са станали твърде щедри. ЕЦБ смята, че промяната е правно осъществима.

Количественото затягане - процесът на разтоварване на почти 5 трилиона евро (4,9 трилиона долара) облигации, натрупани от ЕЦБ, до голяма степен по време на неотдавнашната криза - също може да бъде обсъдено, въпреки че все още не се очакват конкретни действия.

Президентът Кристин Лагард каза на европейските депутати миналия месец, че QT ще започне „навреме“. Някои служители подкрепят свиване на баланса на ЕЦБ, като просто оставят облигациите да падежират, като същевременно се фокусират върху лихвените проценти, за да поддържат инфлационните очаквания под контрол.

Проучванията на ЕЦБ сред потребителите и професионалните прогнозисти поставя инфлацията над целта през следващите години - както и пазарен показател, предпочитан от политиците. Докато договорените заплати показаха само умерени печалби, съществува риск, че това може да не продължи.

„Може да се очаква известна степен на вторичен ефект, тъй като реалните заплати наваксват“, каза шефът на ирландската централна банка Габриел Махлуф този месец. „Това, което искаме да избегнем, са ефектите от третия или четвъртия кръг, при които се вграждат очаквания за по-висока инфлация.“

Правилата на играта - док. поредица на Bloomberg

Правилата на играта - док. поредица на Bloomberg

Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство  Във Варна създадоха първата регионална организация на Съюза на парашутистите

Във Варна създадоха първата регионална организация на Съюза на парашутистите  Радев започва процедурата с мандатите за съставяне на правителство

Радев започва процедурата с мандатите за съставяне на правителство

Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори  Ще има компромиси по мирните предложения на САЩ

Ще има компромиси по мирните предложения на САЩ  Какви са исканията на протестиращите гръцки земеделци към правителството?

Какви са исканията на протестиращите гръцки земеделци към правителството?  Google премахна AI видеа с герои на Disney

Google премахна AI видеа с герои на Disney

Мареска с неочаквана тирада след победата над Евертън

Мареска с неочаквана тирада след победата над Евертън  Христо Янев с важна новина за ЦСКА

Христо Янев с важна новина за ЦСКА  Игор Тиаго – през тухларната и Лудогорец до №1 в Англия

Игор Тиаго – през тухларната и Лудогорец до №1 в Англия  Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Провал за ЦСКА: Звезда от Първа лига отсвири "армейците", отива в САЩ

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR