Измина една година, откакто капиталовите пазари достигнаха дъното, което от своя страна даде старт на епично рали, което пък обърка и изненада немалко пазарни участници. Някои от обясненията, които поставят под въпрос самата поява на отскока на фона на влошаваща се пандемия, са объркващи, разкривайки липсата на разбиране по отношение на трайните бичи пазари и концепцията за инерция дори сред най-проницателните наблюдатели на пазара, пише в свой анализ за Bloomberg Бари Ритхолц.

Проблемът е, че голяма част от обясненията са базирани на клишета (спад от 20% обозначава мечи пазар), предположения (можете да забележите балон в реално време) и пазарни митове (защо времето, необходимо на Земята, за да обиколи слънцето, е от значение за акциите). Всичко това често отклонява рационалното мислене на инвеститорите. Няколко на брой наблюдения ще бъдат от полза за по-доброто разбиране на движението на фондовите пазари през последните 12 месеца и какво вероятно предстои.

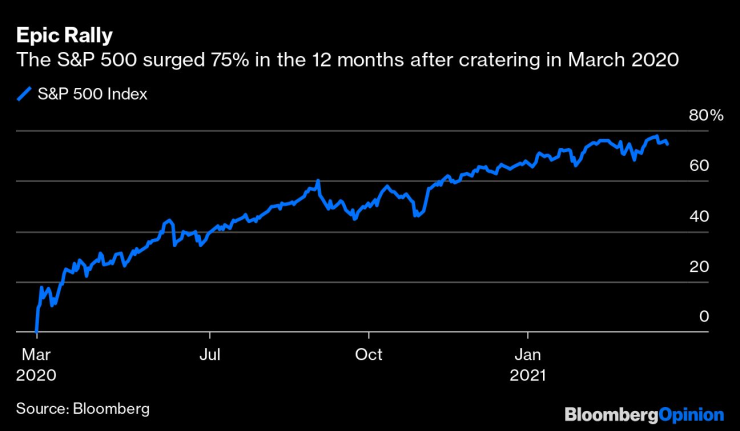

- Контекстът има значение: Индексът S&P 500 записа най-доброто си 12-месечно представяне в историята между 23 март 2020 г. и 23 март 2021 г., като отчете ръст от 74,8%. Това изглежда впечатляващо и подсказва нещо много важно, но не притежава само по себе си подходящ контекст, за да се разбере напълно какво се случи. За тази цел трябва да се излезе от слепотата на знаменателя и да се разгледа по-голямата картина.

S&P 500 нарастна със 75% през последните 12 месеца след рекордното дъно през март 2020 г. Графика: Bloomberg

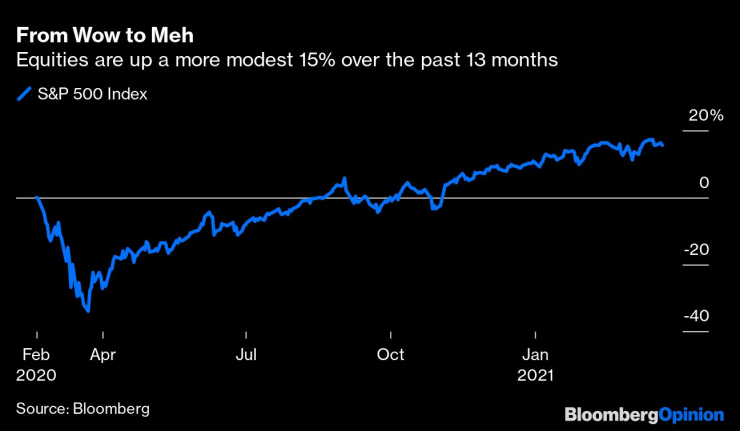

Вместо да се разглежда 12-месечна графика, която започва от спадовете, трябва да се върнем 13 месеца назад. S&P 500 е нараснал с 15,5% за този период. Това е хубаво завръщане, но не е изключително необичайно. Контекстът има значение.

Акциите записват по-скромен ръст от 15 на сто през последните 13 месеца. Графика: Bloomberg

Също така си струва да се отбележи, че когато цената на даден актив поевтинее с 34%, е необходимо 52-процетно покачване, за да може даден инвеститор да излезе на нула.

- Инерцията: Инвеститорите и трейдърите са привлечени от акции с нарастваща стойност. Освен че някой от тях не разбират какво причинява този ръст на цените, мнозина не се нуждаят или дори не търсят обяснение за причината. Каквато и да е тя, трейдърите признават, че цената е по-надежден показател от тезите на околните; печалбите раждат нови печалби и повишаването на цените довежда до още по-голямо покачване. Това е може би причината инерцията да е един от многото Фама-Френч модели (бел. ред трифакторна формула, според която възвръщаемостта на ценна книга е равна на безрисковата възвръщаемост плюс рискова премия въз основа на бета версията - променливостта или систематичен риск от ценна книга или портфейл в сравнение с пазара като цяло), допринасящи за алфата (бел.ред свръхвъзвръщаемостта, или допълнителната възвръщаемост, която инвестицията генерира над определена база).

- Външни фактори: Има много причини да поставим пандемията в същата категория като други неикономически събития, които са оказали влияние върху финансовите пазари, сред които 11 септември 2001 г., редица други терористични атаки, бомбардировки в Пърл Харбър или убийството на Джон Ф. Кенеди. Точно както бичият пазар от 1982 до 2000 г. не беше приключил със срива през 1987 г., много малко вероятно е пандемията през 2020 г. да е поставила края на бичия пазар, започнал през 2013 г. Както самият Бари Ритхолц написа миналия април:

„Обикновеният инвеститор трябва да работи по дългосрочен план, който няма да се взриви поради краткосрочно прекъсване, причинено от проблеми като пандемията. Останете дисциплинирани и се придържайте към целите си. Изглежда лесно да се направи, но понякога не е, особено когато започнат да звънят алармите".

Както се оказа, пикът преди срива на 19 февруари 2020 г. беше възстановен до август 2020 г. Най-бързият 30-процентен спад в историята, последван от изключително бързо възстановяване, което представляваше индикатор, че бичият пазар далеч не е приключил. Това не закъсняло пристрастие, а факт, който се обсъждаше в реално време, когато пазарът достигна дъното.

- Купувачи/продавачи на ротационен принцип: Склонни сме да обсъждаме купувачите и продавачите, сякаш са неподвижни монолитни блокове, но това далеч не е така. Притежателите на акции се различават в зависимост от това до коя точка се намираме в съответния пазарен цикъл. Строго анекдотично наблюдение на участниците от февруарските върхове, до мартенските спадове и по-нататъшно възстановяване, което резултира в нови върхове, върви по следния начин:

Миналата година започна с приключването на предходната, като пазарите добавиха към 29-процентните ръстове от 2019 г. Трейдърите на инерционни акции се наслаждаваха на ралито, а когато пазарът достигна своя връх, компаниите, упраляващи взаимни или борсово търгувани фондове, като Vanguard, Blackrock и State Street, както и 401 (k) инвеститори и тези, чиято стратегия е базирана на осредняване на покупна цена за купуване на акции или дялове на равни интервали с приблизително еднакви суми (dollar-cost averaging) продължиха да вършат това, в което са добри. Тези нечувствителни към цената инвеститори винаги са купувачи както при възходяща посока, така и при низходяща. Когато пазарът се обърна, паническите продажби станаха забележими. Част от тях произтекоха от хедж фондове, прекалено наясно с месечните цели за представяне на акциите, внимателно наблюдавани от техните инвеститори. Вероятно имаше и изнервени продавачи на дребно.

Обикновено мечият пазар отнема месеци или години, за да се развие напълно. Този стигна до своя "надир" (бел. ред астрономически термин, с който се обозначава точка на небесната сфера, противоположна на зенита. Казано опростено, ако стоите на земята, това е посоката „надолу“ под краката ви. В този контекст - най-ниската си точка) само за 34 дни, така че хронологията беше малко компресирана. След като пазарът се сви с 20% и така наречаната тълпа на "buy the dip“ (бел. ред стратегия за покупка на акции, когато цената им спадне, предполагайки бързо възстановяване и бъдещи печалби) едва ли имаше време да се възползва, преди спадът да се превърне в катастрофа. На 25% от върха, поддръжниците на противоположната търговия започнаха бавно и внимателно да продават поради несигурност в собствения си успех. Така направиха и онези, които „ребалансираха“ портфолиотата си, за да поддържат стабилни експозиции. Тази група се превърна в амортисьори на нестабилността в двете посоки, ребалансирайки се според обстоятелствата. Така наречените структурни пари - тоест суверенните фондове, дарителски организации и фондации - също са купувачи при низходяща посока. Те имат вечен хоризонт пред себе си, който им позволява да възприемат риска по начини, по които краткосрочните трейдъри не могат да си позволят.

След като цените се сринаха с 30%, инвеститорите в стойност се развълнуваха. С нарастването на цените и установяването на нов възходящ тренд, последователите на пазарните тенденции се присъединиха отново към партито. В средата на август пазарът достигна нови върхове, привличайки онези, които наемат технически анализатори, за да насочват своите инвестиции.

- Това ли е втората година на нов бичи пазар? Бихте ли казали, че 1989 г. е била втората година на нов бичи пазар след катастрофата през октомври 1987 г.? По това време малцина го твърдяха. Вместо това научихме, че катастрофата е аномалия, причинена от множество фактори, особено прекомерната зависимост от „портфолио застраховка“ и скърцащи, остарели финансови механизми, използвани на Нюйоркската фондова борса.

Независимо от това, силите, залегнали в основата на трайния бичи пазар, започнал през 1982 г., продължиха във времето, превръщайки 1987 година в по-скоро усвоител на ръстовете през предходните пет години, отколкото края на бичия пазар. (Колко си спомнят, че S&P 500 всъщност реализира ръст от 2,03% през 1987 г., преодолявайки спада от 20,5% на 19 октомври?) Ралитата и спадовете, които противоречат на предишни пазарни движения, не означават края на по-дългосрочните тенденции.

Бичи пазарите не започват от най-ниските дълбини на мечите. Този от 1982 до 2000 г. стартира толкова през 1974 г., колкото сегашният бичи пазар започна през март 2009 г. Точно както в хедж фондовете има клаузи за "високи водни знакове/high-water marks" (бел. ред. най-високата стойност, която инвестиционен фонд или сметка е достигала някога. Според тази клауза управителят на хедж фонд може да начислява такси за изпълнение само след като фондът е генерирал нови печалби. Ако фондът понесе загуби, той трябва да ги възстанови, преди да начисли такси за изпълнение), така има и подобни клаузи и на мечия пазар. Нов бичи пазар не започва, докато не достигне нови върхове; в настоящия случай това би било март 2013 г.

Ако някога сте се нуждаели от доказателство, че ежедневният шум е благодат за трейдърите, но проклятие за инвеститорите, 2020 г. беше точно това. Ако сте пропуснали цялата година и никога не сте докосвали портфолиото си, щяхте да сте в много по-добро положние. Това вероятно е урок за следващия пазарен спазъм, който ще получите.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Няма данни за пострадали българи в Австралия

Няма данни за пострадали българи в Австралия  Кристиано Роналдо влиза в киното

Кристиано Роналдо влиза в киното  Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици

Костадинов: Няма да подкрепим ново правителство в този парламент

Костадинов: Няма да подкрепим ново правителство в този парламент  Украйна си е върнала контрола над 16 кв. км край Покровск

Украйна си е върнала контрола над 16 кв. км край Покровск  МВнР: Няма пострадали сънародници при стрелбата в Австралия

МВнР: Няма пострадали сънародници при стрелбата в Австралия  Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

ЦСКА с любопитен анонс за Жордао

ЦСКА с любопитен анонс за Жордао  Спалети е "обсебен" от Ювентус

Спалети е "обсебен" от Ювентус  Еуфория на "Герена": Левски купува голаджия

Еуфория на "Герена": Левски купува голаджия  Всеки мач на Реал е финал за Шаби Алонсо

Всеки мач на Реал е финал за Шаби Алонсо

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR