През първите седем месеца на годината някои капиталови пазари в Централна и Източна Европа са отбелязали сериозни скокове, докато други са нараснали с минимални темпове. Настоящият анализ разглежда представянето на основните индекси на борсите в региона, водещите компании в тях и както и тези, които отчитат най-слаби резултати. Акцентира се върху макроикономически, секторни фактори и тяхното влияние върху растежа и спада в дадени компании.

В анализа, изготвен от стажант-анализатора Александър Шопов, всички доходности и изменения в стойността на индексите се измерва в евро, това създава съпоставимост между отделните пазари. Всички данни са придобити от Bloomberg Terminal за периода от 2 януари 2025 г. до 31 юли 2025 г.

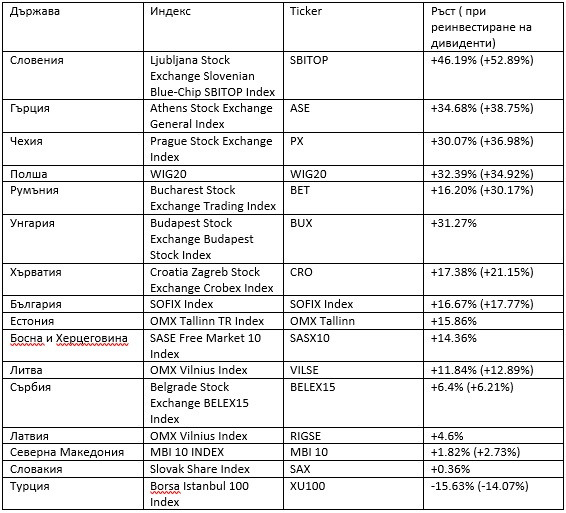

Водещи в класацията от най-добре представили се индекси са: Словения с индекса SBITOP който регистрира ръст от +46.2% (+51.9 при реинвестиране на дивиденти), следван от Гърция с индекса Athens Stock Exchange Composite Index (ASE), който регистрира повишение от +34.7% (+38.7 при реинвестиране на дивиденти) и Чехия с PX, който регистрира +30.07% (+36.98% при реинвестиране на дивиденти).

Трите най-слабо представили се индекса са: Турция с XU100, който регистрира спад -15.63% (-14.07% при реинвестиране на дивиденти), Словакия с индекса SKSM който отчете минимален ръст от +0.36 и Северна Македония с индекса MBI, регистрирайки ръст от +2.2%.

Фигура 1 Представяне на седемте индекса

Словенският индекс SBITOP постигна най-добър резултат от индексите в Централно Източна Европа през първите седем месеца на 2025г., поради редица фактори- секторни предимства, стабилни макроикономически условия и определени политически решения. Политическата среда в Словения е изключително подкрепяща за SBITOP, поради нейната политическа стабилност и предвидима фискална политика на правителството. Те подкрепят законодателни реформи в сферата на инвестициите, които са в полза за фондовия пазар.

Това се вижда много ясно след приемането на Закон за индивидуалните инвестиции на 27 май и се разглежда като пряк стимул за капиталовият пазар. Законът въвежда облекчения за инвеститорите в местните пазари с нулев данък върху капиталовите печалби при теглене на активите след 15 години от създаването на инвестиционният профил и намаляване на данъка върху капиталовите печалби от 25% на 15%.

Инвестиционният профил позволява внасяне до 20,000 евро в първата година на създаването му и по 5,000 евро всяка следваща година. Също така е позволено допълнително инвестиране на още 5,000 евро, ако тези инвестиции са в словенски финансови инструменти, като има таван на инвестициите от 150 хиляди евро. Този закон влиза в сила 9 месеца след 27 май така че още не се знае как ефект ще предизвика.

Както отбелязва Марко Варга, CFA, фонд мениджър в Inspire Investments d.o.o., Загреб, Хърватия:

„Растежът на словенския фондов пазар, и по-специално индексът SBITOP, се дължи на ниските оценки на словенските компании в сравнение със средните за развитите пазари, стабилните печалби на водещите компании, стратегическата регионална експанзия на големите фирми, увеличената пазарна ликвидност и доброто корпоративно управление.

Въвеждането на индивидуални инвестиционни сметки (INRs), планирано за март 2026 г., се очаква да увеличи дългосрочното участие на дребните инвеститори на словенския капиталов пазар. Въпреки това, тъй като тези сметки все още не са въведени, може само да се спекулира относно тяхното възприемане.

Повечето словенски индивидуални инвеститори получават достъп до пазара косвено чрез UCITS фондове и този модел вероятно ще се запази дори с въвеждането на индивидуалните инвестиционни сметки. В заключение, INRs се очаква значително да увеличат косвеното участие на пазара.“

Макроикономическата среда в Словения също играе роля в развитието на индекса. Стабилен предвиден растеж от 2% на БВП, съчетан с нарастване на заплатите и частното потребление допринася за повишаване на доверието в инвеститорите. Също така паричната политика на ЕЦБ с намаляване на лихвените проценти доведе до освобождаване на капитал за инвестиции. Всички тези фактори допринасят за цялостния ръст на главния индекс в Словения, SBITOP.

През първите 7 месеца на 2025г., трите компании които отчитат най-голям ръст в индекса SBITOP са Petrol DD Ljubljana с ръст от 70.4% (+77% при реинвестиране на дивиденти), Luka Koper с ръст от +67.5% и Pozavarovalnica Sava dd с ръст от +53% (+58.6% при реинвестиране на дивиденти).

Petrol DD Ljubljana е водеща компания в сектор „Енергетика“, която главно се занимава с търговия на петролни продукти и горива в Словения. През първите 7 месеца регистрира ръст на акциите с +70.4% като при реинвестиране на дивиденти ръстът достига +77%. Основните фактори за ръста на компанията са стабилното вътрешно потребление и нарастване на търсенето на енергия които носят стабилни приходи към главната дейност на компанията.

Взетите решения за стратегически инвестиции в инфраструктура и проекти за възобновяема енергия подобряват перспективата за растеж което води до повишаване на цената на акциите. Благополучната регулаторна среда и помощта от държавата води до намаляване на рисковете и подобрява доверието в инвеститорите. Тези фактори са ключов двигател за представянето на Petrol DD Ljubljana и с това подпомага ръстът на SBITOP.

Luka Koper е най-големият оператор на пристанища в Словения. Има бизнес и в сферата на логистиката и международната търговия. През първите 7 месеца акциите на компанията са нараснали с 67,5% което я прави втората най-добре представяща се компания в индекса SBITOP. Нейният ръст се дължи на увеличената търговия и икономическото развитие на Словения, което от своя страна води до увеличаване търсенето на пристанищни услуги.

Също компанията е предприела инвестиции в инфраструктура и модернизация на логистичните процеси, с цел за подобрение на операциите. Комбинацията от тези фактори обяснява доброто представяне на Luka Koper през първите 7 месеца на годината.

Третата най-добре представящата се компания в индекса SBITOP е Pozavarovalnica Sava dd с ръст от +53% (+58.6% при реинвестиране на дивиденти). Тя е водеща компания в сферата на застраховането. Силното и представяне се дължи на нарасналото търсене на застрахователни продукти, което се дължи на стабилния икономически ръст, увеличаване на активите на домакинствата и повишената осведоменост за рисковете.

Стабилната макросреда в Словения също допринася за ръста на доверито на инвеститорите, като същевременно подпомага компанията да предприема по дългосрочни мерки за развитие поради постоянността на средата в Словения.

Докато някои компании в индекса SBITOP регистрират впечатляващи възходи в цените на техните акции други регистрират по-слабо представяне. Трите най-слабо представящите се компании са Equinox Nepremicnine DD с ръст от +11,5% (+14,9% при реинвестиране на дивиденти), Cinkarna Celje dd с ръст от +18,3% (+24,4% при реинвестиране на дивиденти) и Telekom Slovenije DD с ръст от +25,3%.

Equinox Nepremicnine DD е компания, която води на пазара на недвижими имоти. Главната и бизнес активност е в сферата на дългосрочните наеми и управлението на недвижими имоти. Компанията притежава офис сгради, хотели, апартаменти, като всички имоти се отдават дългосрочно. Компанията не извършва строителна дейност, а само инвестиции в съществуващи имоти.

През първите седем месеца на годината тя е най-слабо представящата се в индекса SBITOP с ръст на акциите +11.5%, а при реинвестиране на дивидентите достига +14,9%. Слабото представяне сравнено с другите компании в индекса се дължи на лимитирания ръст на недвижими имоти, който традиционно се движи с по-бавно темпо в сравнение с други сектори като енергетика и логистика. Това е главният фактор, който лимитира увеличаването на акциите.

Cinkarna Celje dd е водеща компания в Словения от химическия сектор, като е специализирана в производството на основни химикали и индустриални продукти. Компанията отчита ръст от +18.3% (+24.4% при реинвестиране на дивиденти) през първите 7 месеца на годината, което я прави втората най-слабо представяща се компания на главният индекс в Словения SBITOP.

Растежът й се дължи главно на увеличените продажби на титанов диоксид с 22%, поради антидъмпинговите мерки срещу Китай. По-ниският ръст в сравнение с други компании се дължи на това, че химичния сектор се движи с по-бавни темпове и няма големи амплитуди както има в сектор енергетика.

Второ, компанията е по-силно зависима от промени в цените на суровини което създава относителна несигурност в инвеститорите. Въпреки стабилното търсене, комбинацията от по-бавен секторен растеж и външни пазарни фактори обясняват нейното по-ниско развитие в последните 7 месеца.

Telekom Slovenije DD е водеща телекомуникационна компания в Словения, която предоставя услуги като мобилни, фиксирани и интернет услуги. Тя отчита ръст от +25.3%, поради по-добрата регистрирана нетна печалба спрямо предходната година. Дори този ръст я поставя сред по-слабо представящите се компании в индекса SBITOP.

Главната причина за този по забавен темп на растеж в сравнение с други компании в индекса е ограничения темп на растеж в телекомуникационният сектор. Той традиционно е по-консервативен в сравнение на динамичните индустрии които се влияят повече от икономически фактори като енергетика и логистика. Макар компанията да отчита стабилни приходи, по-ниската перспектива за растеж и рискът от регулации и конкуренция ограничават скока на акциите в сравнение с други компании в индекса.

Атинската фондова борса

През първите седем месеца Атинската Фондова Борса (ASE) се отличава като втория най-силно представящ се индекс в Централна и Източна Европа. Така тя се нарежда сред най-печелившите в света и изпреварва индекси като DAX и S&P 500. Доброто представяне се дължи на комбинация от политическа стабилност в гръцкото правителство, което осигурява лесно предсказуема среда за инвестиции. Фискалната дисциплина демонстрирана от Гърция също играе значителна роля. В първите две тримесечия държавата отчита бюджетен излишък, докато същевременно продължава да демонстрира адекватен прогнозиран растеж от 2.3% в БВП. Това показва, че нестабилната икономика се възстановява и е показател за здравословна икономическа среда.

През първите 7 месеца на 2025 година три компании се открояват в индекса ASE със своят ръст- Alpha Bank SA (ALPHA GA Equity) с ръст от +104%(+106.5% при реинвестиране на дивиденти), Piraeus Financial Holdings SA (TPEIR GA Equity) с +71.8% (+81.1% при реинвестиране на дивиденти) и Optima Bank SA (OPTIMA GA Equity) с ръст от +70% (+75.3% при реинвестиране на дивиденти).

Alpha Bank SA е една от най-големите финансови институции в Гърция, предлага услуги в сектора на дребното и корпоративното банкиране, инвестиране и управляване на активи. През първите 7 месеца на годината акциите на банката са нараснали повече от 2 пъти, което я прави най-добре представящата се компания на Атинската фондова борса (ASE). Този ръст е подпомогнат от благоприятните макроикономически условия в Гърция.

Политическата стабилност, бюджетният излишък през първите 6 месеца на годината и стабилен ръст на БВП около 2.3% намаляват икономическата несигурност, което води до по-нисък процент на необслужваните кредити и ръст на приходите от лихви и такси. По-голямата икономическа активност създава стимул при търсенето на кредити и инвестиционни услуги. Докато инициативи за подобрения в сферата на дигатилизация и модернизация на процесите води до подобрение на оперативната ефективност и дългосрочния растеж на банката. Също така, ръстът на банката е подпомогнат от инвестиции от UniCredit, които увеличават своя дял в банката до 20% .

Piraeus Financial Holding SA и Optima Bank SA също отбелязват значителен ръст през първите 7 месеца на 2025 г., съответно +71.8% (+81.1% при реинвестиране на дивиденти) и +70% (+75.3% при реинвестиране на дивиденти). Техният растеж се дължи главно на същите макроикономически фактори, които подпомагат и ръста на акциите на Alpha Bank SA – политическа стабилност, бюджетен излишък и стабилен ръст на БВП.

Въпреки еднаквите маркроикономически условия за 3-те банки, вижда се разлика от 30% между Alpha Bank и Piraeus/Optima. Тази разлика се дължи главно на по-добрата позиция на Alpha Bank на пазара, по високата оперативна ефективност след успешна модернизация и дигитализация. Това позволява по-бързото възползване от икономическата активност и води до увеличаване на приходите. Разликата е подпомогната и от инвестицията на UniCredit в Alpha Bank.

В добре представящия се Атински индекс има компании, които отчитат спад в цената на техните акции. Водеща по спад на цената на акциите е Ellaktor GA (ELLAKTOR GA Equity) със спад от -43% (-10.2% при реинвестиране на дивиденти), следвана от Lamda GA (LAMDA GA Equity) с -7.6% и Orlina GA (ORILINA GA Equity) с -6.94%. Тези спадове се дължат на редица фактори специфични за всяка компания.

Ellaktor SA регистрира най-слабо представяне в индекса ASE с падане на акциите с 43% (-10.2% при реинвестиране на дивиденти). Компанията е водеща в сферата на строителството и инфраструктурата. Оперира в сектори като строителство на пътища, енергийни и други инфраструктурни проекти.

Основната причина за спада й се дължи на продаването на ключови активи като строителното подразделение AKTOR и изтичането на концесията за автомагистрала Attiki Odos. Това води до намаляване на приходите и оперативната й ефективност. Тези фактори допринасят за несигурност у инвеститорите и рефектират върху цената на акциите.

Orlina GA Equity, е една от водещите компании в сектора на недвижимите имоти в Гърция. Основната дейност на компанията е управление на недвижими имоти- офис сгради, ритейл паркове, жилищни сгради и други. Компанията също се занимава в строителство. Тя регистрира спад в акциите с -6.94%, въпреки че през 2024 година има рекордни печалби и стабилна възвращаемост на активите. Независимо от понижените лихвени проценти от ЕЦБ, които подпомагат сектора чрез по-достъпно финансиране и по-добра ликвидност, ефектът върху акциите на компанията е ограничен.

Основните фактори за спада в акциите са повишените цени на суровините, несигурност при реализацията на проекти и намаленото търсене на бизнес площи. Дори и намалените лихви да играят ролята на буфер за сектора, те не могат да компенсират натиска върху маржовете от завишените разходи и рефлектира върху движението на акциите. Също така, компанията инвестира 70 милиона евро в проекта Ellinikon, около който има несигурност в зададените срокове.

Lamda GA е една от водещите компании в сектора на недвижими имоти в Гърция. Известна е с управлението на едни от най-големите търговски центрове в Гърция, както и с най-мащабния инфраструктурен проект в Гърция Ellinikon. Това е един от най-големите проекти за градска регенерация в Европа.

Въпреки това, акциите на компанията отбелязват спад от -7.6% през първите 7 месеца на годината. Въпреки че проектът Ellinikon е от стратегическо значение за развитие на региона и води до дългосрочен потенциал, инвеститорите още остават колебливи поради неговата сложност и продължителност. Тези фактори водят то понижение на цената на акциите в първите 7 месеца на годината.

Пражка фондова борса

През първите седем месеца на годината фондовият пазар в Прага регистрира трети най-висок ръст в Централна и Източна Европа. Индексът PX който е главният индекс за фондовата борса в Прага отчита ръст от +30.07% и +36.98% при реинвестиране на дивидентите обратно в индекса.

Това развитие е подкрепено от повишението на БВП в сравнение на миналата година на стойности от 2.6%. Индексът е подпомогнат и от намалената инфлация спрямо миналата година, която е около 3.2% и от спада в лихвеният процент на Чешката национална банка спрямо началото на година от 0.5% което го поставя на 3.5%. Значими за пазара събития през първите седем месеца на годината са окончателното спиране на руският петрол, поради довършването на разширението на тръбата Trans-Alpine (TAL) през април, което инвеститорите приеха като стратегически пробив в енергийната сигурност. Съчетанието от тези фактори водят до силното представяне на банковия и енергийния сектори. Те бутат индекса PX и го правят третия най-добър в Централна и Източна Европа.

Най-добре представящите се компании през първите седем месеца на годината са Vienna Insurance Group (VIG CP Equity) с ръст от +51.14% (+56.39% при реинвестиране на дивиденти), Raiffeisen Bank International AG (RBAG CP Equity) с ръст от +37.38% (+43.29% при реинвестиране на дивиденти) и ČEZ AS (CEZ CP Equity) с ръст от +32.26% (+37.46% при реинвестиране на дивиденти).

Vienna Insurance Group е един от най-мащабните застрахователни холдинги в Централна и Източна Европа, оперира 50 дружества в повече от 30 държави. В Чехия групата присъства чрез Kooperativa и Česká podnikatelská pojišťovna, които държат значителен пазарен дял. През първите седем месеца компанията отчита ръст от +51.14% (+56.39% при реинвестиране на дивиденти).

Основните причини за това са нарастване на приходите и стабилните печалби от застраховки живот и корпоративни полици. Ръстът се дължи на търсенето на по-голяма финансова сигурност в общите условия на несигурност, както и на възстановяването на корпоративните полици и успешното разширяване на компанията чрез подобрения в сферата на дигитализацията. Тези фактори правят компанията най-добре представящата се в индекса.

Raiffeisen Bank International е водеща банкова група със силно присъствие в Централна и Източна Европа. Тя е активна в сферата на корпоративното и инвестиционна банкиране, ипотечни кредити и дигитални финансови услуги. През първите седем месеца на годината отчита ръст от +37.38% (+43.29% при реинвестиране на дивиденти).

Това движение в акциите е силно подпомогнато от подобренията в монетарната среда на Чехия. Намалението от Чешката национална банка на лихвените проценти води до завишаване на търсенето на ипотечни и бизнес кредити, докато приходите от такси и комисионни нарастват поради развитието на дигитални платформи.

Също така се отчита спад при необслужваните кредити, което води до подобряване на качеството на активите на банката. Това допринася за ръста в цената на акциите и подсилва доверието на инвеститорите. Тези фактори са водещи за доброто представяне на банката.

ČEZ AS е най-голямата енергийна компания в Чехия и една от водещите в Централна Европа. Компанията управлява ядрени реактори, въглищни мощности и разширяващо се портфолио от възобновяеми енергийни източници. Основната дейност на компанията е производство на ток, но тя е и голям доставчик на топлинна енергия, управлява електроразпределителни мрежи. През първите седем месеца на годината компанията отчита ръст в акциите от +32.26% (+37.46% при реинвестиране на дивиденти).

Този ръст се дължи на стабилните приходи от продажбата на електроенергия и обявени нови инвестиционни проекти в сферата на възобновяемата енергия, което води до очаквания в инвеститорите за потенциален ръст и в бъдеще. Ключов момент на пазара на енергия е спирането на руския петрол, заради намаляването на геополитическия риск пред който е изправен сектора и самата ČEZ AS. Този намален риск също води до доброто представяне на компанията през първите седем месеца на годината.

От другата страна на спектъра, най-слабо представящите се компании в PX през първите седем месеца на 2025 г. са Photon Energy NV (PEN CP Equity) със спад от -26.74%, Primoco UAV SE (PRIUA CP Equity) със спад от -18.83% и GEV CP Equity със спад от -18.59%.

Photon Energy NV е компания със седалище в Амстердам, която развива дейност в Чехия и Унгария. Тя се занимава с изграждане и експлоатация на соларни паркове, както компанията предоставя инженерни услуги за управление на енергия. През първите месеци на годината компанията отчита спад в акциите от -26.74%, въпреки дългосрочната перспектива на възобновяемата енергия.

Зад този спад стои забавяне на ключови проекти в региона на Централна Европа, нарастване на разходите за финансиране в условията на все още високите лихвени проценти в региона и несигурност около субсидии от държави, което може да доведе до спад в търсенето на продуктите на компанията. В допълнение на тези фактори, напрегната обстановка на глобалната търговия води до по-голяма предпазливост на инвеститорите спрямо рискови компании в зеления сектор.

Primoco UAV SE е чешки производител на безпилотни летателни апарати, използвани за военни, индустриални и граждански цели. Компанията е базирана в Чехия, разработва и произвежда всичките си UAV системи изцяло в Чехия. Техните продукти намират приложение в сферата на граничен контрол и наблюдение над инфраструктурни и логистични дейности. През първите седем месеца на годината акциите отчитат спад от -18.83%, това се дължи главно поради забавяния на сертификацията на новите модели, което възпрепятства сключването на големи договори в рамките на Европейският съюз.

Компанията също отчита по-слаб интерес от военни клиенти, поради засилената международна конкуренция. Тази увеличена конкуренция в сферата води и до намаляне на маржовете на компанията. Всички тези фактори допринасят за слабото представяне в индекса.

GEV CP Equity е индустриална компания, която произвежда компоненти за автомобилната и машиностроителната индустрия. Основните клиенти на компанията са европейски автомобилни производители, това я прави силно зависима от глобалните вериги на доставки. През първите седем месеца тя отчита спад от -18.59%, като основна причина за този спад е забавянето на автомобилната индустрия в Европа, нарастващите разходи за суровини на стомана и алуминий и проблеми с логистиката. Допълнителен отрицателен ефект оказват митата наложени от САЩ, които подпомагат нарастването на несигурността сред европейските износители.

Утре очаквайте и втора част на анализа, който обхваща пазарите на Турция, Словакия и Северна Македония!

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Oпитват да изтеглят танкера Kairos на пристанището в Бургас

Oпитват да изтеглят танкера Kairos на пристанището в Бургас  По примера на София и Пловдив: И Варна забранява старите коли

По примера на София и Пловдив: И Варна забранява старите коли  Ужас! Сперма, предаваща генетично рак, е използвана за зачеването на почти 200 деца в Европа

Ужас! Сперма, предаваща генетично рак, е използвана за зачеването на почти 200 деца в Европа  Музикалното училище във Варна отбелязва 150 години от рождението на своя патрон с празничен концерт

Музикалното училище във Варна отбелязва 150 години от рождението на своя патрон с празничен концерт

Лавров: Доларът е създаден като полза за световната икономика, а не като метод за наказание

Лавров: Доларът е създаден като полза за световната икономика, а не като метод за наказание  Петков и Божанов се явиха в съда за разпоредителното дело срещу двамата СНИМКИ

Петков и Божанов се явиха в съда за разпоредителното дело срещу двамата СНИМКИ  Какъв е прочитът на бизнеса за новата версия на бюджета?

Какъв е прочитът на бизнеса за новата версия на бюджета?  Общинските съветници от ИТН - Свищов подадоха оставка

Общинските съветници от ИТН - Свищов подадоха оставка

Никой не го харесва: И Тиери Анри оплю здраво Мо Салах

Никой не го харесва: И Тиери Анри оплю здраво Мо Салах  Арина Сабаленка избухна срещу жените трансджендър

Арина Сабаленка избухна срещу жените трансджендър  Реал Мадрид - Ман Сити е тежка категория двубой сред топ мачoвете в Шампионска лига

Реал Мадрид - Ман Сити е тежка категория двубой сред топ мачoвете в Шампионска лига  Решено е: Слот остава в Ливърпул, Салах е аут от клуба

Решено е: Слот остава в Ливърпул, Салах е аут от клуба

Хиляди употребявани коли загубиха важна функция

Хиляди употребявани коли загубиха важна функция  Сервиз, гуми, застраховка – как да планираме годишния авто бюджет?

Сервиз, гуми, застраховка – как да планираме годишния авто бюджет?  Загряване на спирачките през зимата – мит или реалност

Загряване на спирачките през зимата – мит или реалност  Как водата може да спаси дизеловите коли в Европа

Как водата може да спаси дизеловите коли в Европа

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR