Пазарът на жилища в САЩ вече е напълно счупен

Новото строителство беше единственото светло място в сектора. Ипотечните лихви близо до 8% разбиха настроението на строителите и апетита на купувачите

23 October 2023 | 08:57

Автор:

Конър Сен

Редактор:

Даниел Николов

За първи път, откакто Федералният резерв започна да повишава лихвените проценти, всяка част от жилищния пазар е готова да се влоши.

Пазарът на препродажба се срива от началото на 2022 г., тъй като потенциалните продавачи пазят домовете си, вместо да се отказват от ниските ипотечни лихви. Новите къщи предлагаха на купувачите известна възможност, но това вече не важи. Неотдавнашният скок на лихвите по ипотечните кредити до 8% е твърде много за строителите на жилища. Те вероятно ще намалят строителството през следващите месеци, тъй като маржовете на печалба падат. Строителството на апартаменти също се преобърна през последните месеци, тъй като предприемачите са засегнати от комбинация от бавен ръст на наемите и високи разходи за финансиране.

Разочарованието сред потенциалните купувачи на жилища е добре разбрано. Какво ще кажете за макроикономическите последици? Като се има предвид значението на жилищата за цялостната дейност, слабото жилищно строителство би трябвало да ограничи скоростта на растеж на икономиката, макар и недостатъчно, за да предизвика рецесия през следващите няколко тримесечия. До степента, в която бруталната разпродажба на държавните облигации беше в отговор на по-горещи от очакваните икономически данни, парализираният жилищен сектор ще предложи известна почивка.

Пазарът на жилища реагира много различно на последното покачване на лихвите по ипотечните кредити в сравнение с 2022 г. Тогава "стачката" на продавачите на жилища засили търсенето на новопостроени къщи. Строителите на жилища се превърнаха в единствената ярка точка на пазара. Липсата на запаси поддържаше цените високи, позволявайки на компаниите да използват стабилните си маржове на печалба, за да намалят лихвите по ипотечните кредити и да подобрят достъпността за купувачите.

Изглежда, че това вече не е така. Намаляването на лихвените проценти по жилищни заеми до 5,5% – магическото ниво за бъдещите купувачи – е много по-лесно от около 7%, отколкото от около 8%. Доверието сред строителите следва цените на акциите им и маржовете на печалба. Измерителят на настроенията на Националната асоциация на строителите на жилища падна до най-ниското си ниво от януари този месец. Трябва да очакваме строителите да намалят производствените си планове занапред.

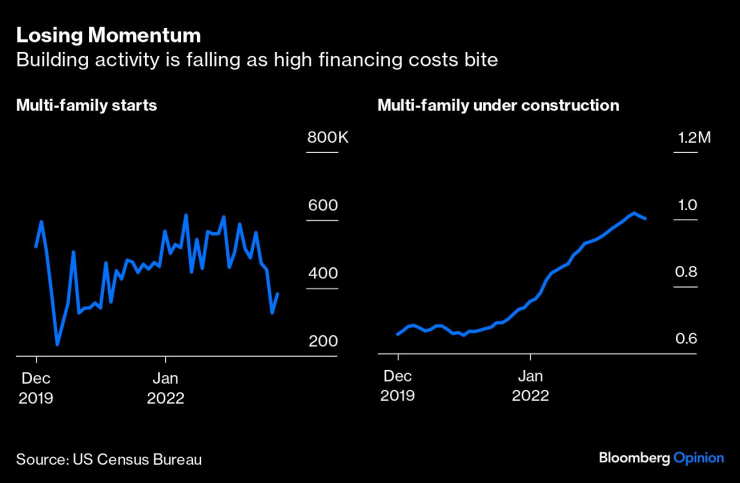

Започнатите многофамилни жилищни сгради също се радваха на относителна стабилност по-рано през годината, а единиците в процес на изграждане нарастваха, тъй като забавянията във веригата на доставки възпрепятстваха завършването на проектите. През последните два месеца се наблюдава забележителен спад – новите строителства през септември са намалели с 31,5% на годишна база и, което е важно, единиците в процес на изграждане са паднали за два последователни месеца, сигнализирайки, че вероятно сме преминали пика за този цикъл. С по-малко започнати единици и намаляващ брой в процес на изграждане, пазарът на наеми трябва да бъде спирачка за икономическия растеж до 2024 г.

От гледна точка на инвеститора, всичко това има значение в момент, когато силното потребление и високите очаквания за растеж на реалния брутен вътрешен продукт през третото тримесечие доведоха до зашеметяваща разпродажба на държавните облигации. JPMorgan Chase & Co. изчислява, че икономиката се е разширила с темп над 4% през последното тримесечие. Част от този тласък идва от жилищното строителство, което би трябвало да добави към растежа на БВП за първи път от началото на 2021 г. благодарение на ръста на еднофамилните жилища през това лято. Това е малко вероятно да продължи през текущото тримесечие и през 2024 г., освен ако лихвените проценти не се понижат.

Подновеният спад в жилищната активност — както строителството, така и приключването на договори — би трябвало да натежи върху потреблението, което вече е застрашено от множество други фактори от възобновяването на плащанията на студентски заеми до стачките на United Auto Workers и синдиката, представляващ актьорите и телевизията и радиото художници.

Това сливане може най-накрая да предложи на инвеститорите известна почивка от серията горещи икономически данни, които натежаха както върху акциите, така и върху облигациите, като подхранват перспективите за по-нататъшно затягане на паричната политика. Ако се окаже, че случаят не е такъв, това би означавало, че пазарът на труда и потребителите имат още по-голяма инерция от очакваното – неудобен сценарий, когато най-високите разходи по заеми от средата на 2000-те вече са пробили един пазар.

Конър Сен е колумнист на Bloomberg Opinion. Той е основател на Peachtree Creek Investments.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

С един лев за седмица е поскъпнала потребителската кошница

С един лев за седмица е поскъпнала потребителската кошница  2 години и 8 месеца затвор за варненка, държала три вида наркотици

2 години и 8 месеца затвор за варненка, държала три вида наркотици  ВМС прие тържествено новия патрулен кораб "Храбри" във Варна

ВМС прие тържествено новия патрулен кораб "Храбри" във Варна  Евакуираните моряци от танкера „Кайрос” са предадени на Гранична полиция във Варна

Евакуираните моряци от танкера „Кайрос” са предадени на Гранична полиция във Варна

Турски трафикант изхвърли в морето 37 мигранти, едно дете загина

Турски трафикант изхвърли в морето 37 мигранти, едно дете загина  Кредитен експерт: Няма нищо страшно, плащаме с левове, рестото - в евро

Кредитен експерт: Няма нищо страшно, плащаме с левове, рестото - в евро  Без съгласие между социалните партньори за бюджета на НЗОК

Без съгласие между социалните партньори за бюджета на НЗОК  Как да се предпазим от фалшиви оферти и промоции за Коледа и Нова година?

Как да се предпазим от фалшиви оферти и промоции за Коледа и Нова година?

ЦСКА 1948 е по-силен от Лудогорец и Реал Мадрид

ЦСКА 1948 е по-силен от Лудогорец и Реал Мадрид  Спалети обясни защо Юве беше "пътник" срещу Наполи

Спалети обясни защо Юве беше "пътник" срещу Наполи  Отива ли при арабите? Ас на Барса изплю камъчето!

Отива ли при арабите? Ас на Барса изплю камъчето!  Мъри обясни защо Гьозтепе беше ударен за сефте у дома

Мъри обясни защо Гьозтепе беше ударен за сефте у дома

Къде е най-вероятно да ви излъже таксиметров шофьор

Къде е най-вероятно да ви излъже таксиметров шофьор  10 коли, които бяха близко до съвършенството

10 коли, които бяха близко до съвършенството  Завръщането на Toyota MR2 е все по-близо

Завръщането на Toyota MR2 е все по-близо  Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR