Улавянето на промишлен въглерод зависи от управлението на нестабилните разходи

Бизнесът за премахване на CO2 от производството на стомана, цимент и водород е чувствителен към променящи се променливи като цени на горивата и лихвени проценти

7 October 2023 | 14:58

Автор:

Натаниел Булард

Редактор:

Даниел Николов

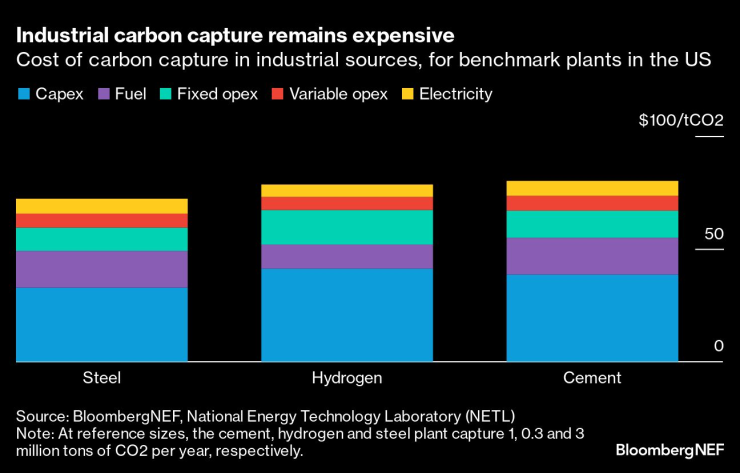

Процесите за производство на стомана, цимент и водород имат няколко общи неща. Те са с интензивни емисии; производството им е съсредоточено в големи индустриални обекти; и те са "трудни за намаляване" - тоест техните емисии на въглероден диоксид са трудни за премахване поради причини, свързани с основната химия.

Тези сектори имат и нещо друго общо. Заедно те са най-важният източник на търсене за пазара за улавяне и съхранение на въглерод (CCS), който има за цел да създаде индустрия за отстраняване на CO2 от значителни промишлени процеси и стабилното му съхранение за десетилетия или векове.

Ново изследване на BloombergNEF има ключови заключения за този бизнес. Може да е обещаващо, но също така трябва да извърви дълъг път в много измерения.

Първият е мащабът. BNEF предвижда 123 милиона метрични тона капацитет за промишлено CCS до края на десетилетието. Моделите обаче сочат, че до 2050 г. са необходими 3,5 милиарда тона CCS капацитет, за да се постигнат нулеви нетни емисии на парникови газове.

Второто са капиталовите разходи. Дори сравнително скромният капацитет за улавяне на въглерод, проследен до момента, предполага 57 милиарда долара инвестиции само в CCS физически активи до 2030 г. Увеличаването на тези капиталови разходи с коефициент 30 предполага не милиарди, а трилиони долари капиталови разходи.

Капиталовите разходи за моделираните еталонни инсталации на BNEF са около половината от общите единични разходи за улавяне на въглерод от производството на стомана, водород или цимент в САЩ. Добавете фиксираните оперативни разходи (които не се променят много в дългосрочен план) и лихвените плащания и разработчиците на проекти могат да оценят с известна сигурност около 60% от разходите си през целия живот на инсталацията.

Но това ги оставя да се борят с оперативните разходи. Тук нещата стават по-сложни.

Основното оборудване — разходите за изграждане на завод — трябва да бъде до голяма степен фиксирано, когато проектът навлезе във фазата на изграждане. И все пак в днешната икономическа среда има значителни променливи разходи като горива и електричество.

Разходите за гориво са доста извън контрола на всеки проект за улавяне на въглерод от точков източник. Няма и почти сигурно няма да има никакви проекти с ценова сила, която да контролира разходите за изкопаеми горива в течение на десетилетия. Това означава, че независимо от това какво планират компаниите, те могат да се окажат в неочаквана ситуация, плащайки много по-малко за гориво, отколкото техните прогнози очакват - или при криза да се окажат с много по-високи разходи, които имат ограничена способност да управляват.

Разходите за ток са друг въпрос. Те представляват по-нисък дял от оперативните разходи в сравнение с изкопаемите горива и цените на възобновяемата енергия ще намалеят през следващите десетилетия. Големите източници на емисии, които избират да уловят CO2 от своите операции, могат да сключват договори за възобновяема енергия за години, ако не и за десетилетия, като заключват една променлива в структурата на разходите си.

BNEF отбелязва два други фактора, към които съоръженията за улавяне на въглерод ще бъдат силно чувствителни: степента на използване на инсталациите и процентът на уловения въглерод. BNEF очаква инсталациите да работят 85% от времето и всяко отклонение от това променя икономиката на премахването на въглерода.

И за двата фактора отрицателната страна е по-значима от възходящата. Намалете годишните работни часове на инсталацията с 10% и разходите за улавяне на въглерод се увеличават с повече от 10%; увеличете годишните работни часове с 10% и разходите за улавяне намаляват само със 7%. Намалете скоростта на улавяне с 10% и изравнената цена на улавяне се увеличава с 8%; увеличете този процент с 10% и разходите намаляват само с 6,5%.

Трябва да се вземе предвид една последна променлива, която може да е по-сложна от всяка друга: самата цена на парите. На един пазар – да речем в САЩ, където Законът за намаляване на инфлацията (IRA) на президента Джо Байдън предоставя широки стимули за улавяне на въглероден диоксид, които банкерите могат да подкрепят – цената на капитала за CCS може да бъде по-ниска, отколкото за проекти с големи емисии, които не улавят въглерод.

На други пазари обаче CCS може да се разглежда като рискован и инвеститорите биха изисквали премия, а не биха допускали отстъпка, за да го финансират. И докато IRA предлага значителна подкрепа за оперативни разходи, тя не подкрепя капиталови. На някои пазари може да е необходима директна подкрепа за капиталови инвестиции, за да се раздвижи индустрията.

Добавете факта, че референтните лихвени проценти са на най-високите си нива от повече от десетилетие, а търговското финансиране е значителна неизвестна в крайните разходи за улавяне на въглерод от съоръжения за стомана, цимент и водород.

Както читателите на Bloomberg вероятно добре знаят, всяко голямо предизвикателство за декарбонизация изисква трилиони долари инвестиции, за да достигне глобален мащаб. Но наред с парите, те се нуждаят от финес: в управлението на първоначалните разходи, нивата на използване и, когато е възможно, цената на капитала.

Натаниел Булард е старши сътрудник на BloombergNEF и пише серията Sparklines за Bloomberg Green. Той съветва компании за климатични технологии в ранен стадий и климатични инвеститори.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Мадона разгорещи страстите по къса рокля

Мадона разгорещи страстите по къса рокля  Движението по софийския булевард "Васил Левски" е възстановено

Движението по софийския булевард "Васил Левски" е възстановено  Проф. Михаил Константинов: Считайте властта за свалена

Проф. Михаил Константинов: Считайте властта за свалена

Специалния натупа Конте 2:0

Специалния натупа Конте 2:0  Англия продължава да съсипва Испания в Шампионската лига

Англия продължава да съсипва Испания в Шампионската лига  6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия

6 от 6 за Арсенал в ШЛ! Нони Мадуеке вкара два пъти в Белгия  Ман Сити обърна Реал насред Мадрид и заложи Алонсо на дузпата

Ман Сити обърна Реал насред Мадрид и заложи Алонсо на дузпата

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR