Паниката на пазара на офиси в САЩ намалява, но настъпва критичен период

Разликите в доходността от дивиденти на офисни REIT се сриват. Но по-широкият сектор на офис имотите не показва лесен изход, докато лихвените проценти не паднат

5 September 2023 | 14:41

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Истерията на пазара на офиси изглежда намалява - поне ако представянето на тръстовете за инвестиране в недвижими имоти (REIT) е някакъв показател. Но пазарът на офиси все още не е излязъл от гората и рисковете могат да надвиснат над пазара за години напред, ако лихвените проценти останат близо до текущите нива.

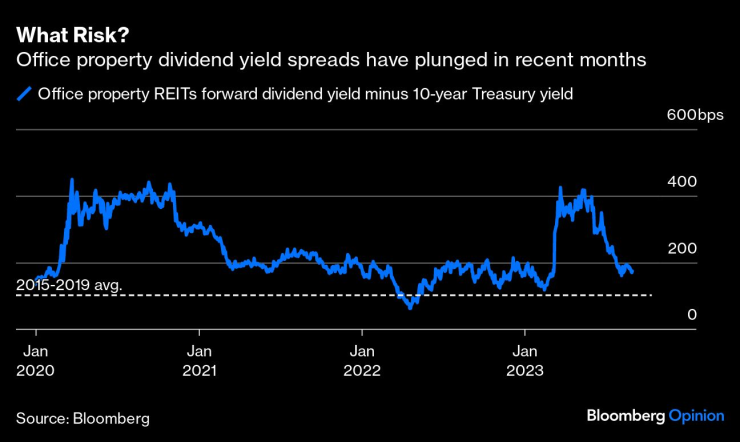

Помислете откъде идваме. Индексът на Bloomberg REIT Office Property Index възвърна около 25% от дъното си в края на май, почти три пъти повече от индекса S&P 500. Спредовете на дивидентната доходност на REIT за офис имоти — груба мярка за възприемания риск — се върнаха по-близо до историческите норми от своите върхове след банковата криза. През май спредът почти достигна пика след финансовата криза. И оттогава спадна до 1,74 процентни пункта в края на август – не съвсем „нормално“, но близо.

Какво се случи оттогава? Първо, страховете от скорошна рецесия намаляха, подхранвайки широко възстановяване на американския фондов пазар. Второ, индустриалният гигант SL Green Realty Corp. продаде дял от 49,9% в 245 Park Avenue на сравнително розова оценка от 2 милиарда долара, успокоявайки опасенията относно наличието на капитал на разумна цена.

Но има няколко предупреждения, които трябва да имате предвид. Като за начало офисните REIT се оказаха лош заместител на целия пазар на офиси. Както старши стратегът за REIT в Bloomberg Intelligence Джефри Лангбаум ми каза миналата седмица, REIT са склонни да държат собственост с по-високо от средното качество. „Има голямо несъответствие между активите с по-добро качество и активите с по-ниско качество“, каза той. „По-голямата част от болката, която смятам, че ще се почувства, ще се почувства извън пространството на REIT.“ Въпреки цялата шумотевица около появата на работата от вкъщи, наемодателите вероятно все още ще намират търсене на знакови сгради в сърцето на централните бизнес райони на страната. Проблемът може да дойде в потайните части на пазара, където прозрачността в реално време обикновено е лоша.

Освен това спредът на доходността може да не е сигналът, който някога е бил. Една от причините да е толкова тесен е, че фирмите са намалили своите прогнозирани дивиденти за следващите 12 месеца, за да запазят капитала. През второто тримесечие Vornado Realty Trust временно спря дивидента си, след като преди това го намали с около 29%, а половин дузина други офис REIT (представляващи около 18% от индекса) направиха големи и забележителни съкращения през последната година.

За да могат офисните имоти като цяло да излязат непокътнати от този епизод, трябва да се случат няколко развития. През следващата година собствениците на имоти трябва да докажат, че могат да рефинансират своите изтичащи ипотеки въпреки проблемите на регионалните банки. Както Лангбаум каза наскоро, продажбата на дял от собственост на SL Green беше положителен сигнал, но инвеститорите ще трябва да видят повече доказателства като него, че и собственият, и дълговият капитал остават налични.

За окончателно разрешаване на ситуацията трябва да се случи поне едно от две неща:

Търсенето на офис пространство трябва да се върне назад към нормите отпреди пандемията (малко вероятно);

Разходите по заеми трябва устойчиво да намалеят (възможно е, но колко скоро?).

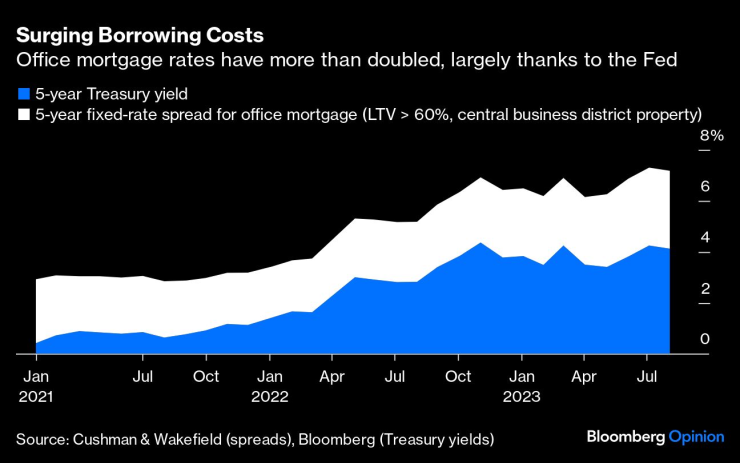

Тежестта тук наистина изглежда е върху лихвените проценти. Доходността на пет до десетгодишните съкровищни облигации наскоро достигна най-високата си стойност от 2007 г. насам, а данните на Cushman & Wakefield показват, че кредиторите изискват допълнителни 305 базисни пункта за петгодишни офис ипотеки с фиксиран лихвен процент със съотношение заем към стойност над 60 %. Това е обща ипотечна ставка от около 7,2% и е шок за всеки, който прехвърля заем, издаден преди години. Едновременно с това повишените сконтови проценти означават, че стойностите на имотите (използвани за отговаряне на изискванията за заеми) също са компресирани.

Инвеститорите могат временно да пренебрегнат тази плашеща реалност, ако вярват, че високите лихви са преходни. Може би частните капиталови инвеститори и други ще видят това като време да станат алчни, носейки допълнителен капитал на масата. Основният проблем възниква, ако очакванията за лихвените проценти започнат да се закотвят на текущите нива, може би поради дългосрочни страхове от инфлация или опасения относно устойчиво високи държавни дефицити. Ако това се случи и регионалните банки останат неспокойни да отпускат нови кредити, вълната от рефинансиране през следващата година може лесно да стане грозна и то бързо. Така че докато добрите новини, идващи от пазара на REIT, са добре дошли, все още може да е малко преждевременно да забравяме риска, породен от пазара на офиси в САЩ.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR