Когато официалните лихвени проценти се повишават, както се случва през последната година, кредитополучателите обикновено биват наказвани много по-бързо, отколкото спестителите биват възнаграждавани. Това води до обвинения в печалбарство по отношение на банките, когато нетните им лихвени маржове нарастват. За първи път правителствата измислиха начин да използват пазарните сили, а не грубия инструмент на регулирането, за да принудят финансовите институции да увеличат лихвените проценти по спестовните си влогове.

National Savings & Investments, държавната спестовна банка на Обединеното кралство, предлага едногодишни спестовни облигации на дребно с лихвен процент 6,2% - най-високият лихвен процент, откакто институцията пое подкрепяните от правителството спестовни програми през 2008 г. Тази лихва не само е по-висока от предлаганите в момента 6% от някои по-малки търговски кредитори, но и е гарантирана от правителството. Предлагайки почти цял процентен пункт повече от текущия лихвен процент на Английската централна банка, тя не става много по-добра за спестителите с доходи, които не изискват незабавен достъп.

Белгия също продаде по-дългосрочни спестовни облигации на дребно през тази година, като министър-председателят на страната Александър Де Кроо заяви, че банките в страната ще бъдат принудени "отново да се борят" за спестителите. Италия отдавна предлага широка гама от държавни облигации на атрактивни цени, насочени към инвеститорите на дребно, с данъчни облекчения. Правителствата с нарастващи нужди от заеми могат да се наложат на пазара на спестявания, като използват по-скоро конкурентни "моркови", отколкото регулаторни "тояги".

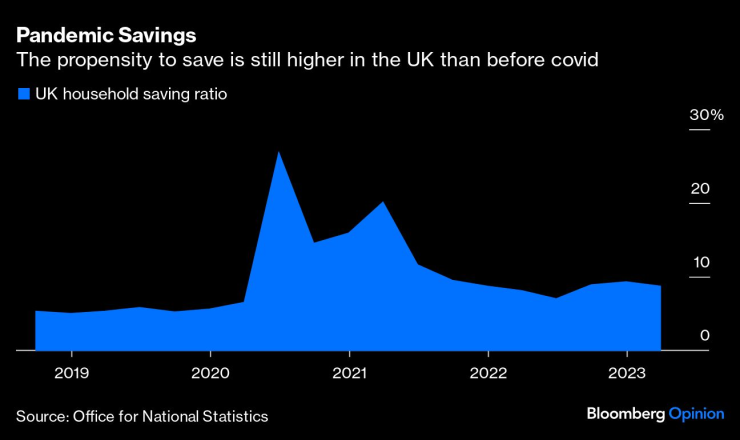

Пандемични спестявания. Склонността към спестяване в Обединеното кралство все още е по-висока, отколкото преди Covid.

Годишният коефициент на спестяване в Обединеното кралство, който измерва сумата, която домакинствата запазват от разполагаемия си доход след потреблението, се покачи до над 20% по време на пандемията. Той все още е на по-високо ниво в сравнение с дългите години, когато официалните лихвени проценти бяха заковани близо до нулата. По оценки на Службата за национална статистика британците са натрупали 200 млрд. паунда (250 млрд. долара) допълнителни спестявания по време на локдауните. Макар че те ще намалеят по време на настоящата криза, свързана с разходите за живот, ясно е, че има много налични пари.

Въпросът е кой пръв ще се добере до тях?

Спестяванията на дребно в частни финансови институции са гарантирани от британската програма за гарантиране на депозитите само до 85 000 паунда. Тези най-нови предложения на NS&I са приложими за суми от минимум 500 до 1 млн. паунда - така че те са насочени директно към спестителите, които работят здраво. Това е смел ход, който стъпва точно на пръстите на непокорните банки и строителни кооперации (еквивалент на спестовните и кредитни дружества в Обединеното кралство). Единствената уловка вероятно ще бъде намаленото разпределение на средствата, тъй като NS&I несъмнено ще трябва да ограничи тази сделка, тъй като тя ще бъде изключително силно предпочитана. Може да се окаже, че е по-лесно да се сдобиеш с билети за Тейлър Суифт, отколкото да паркираш безрисково един милион лири и да спечелиш над 6%.

Но това е добре: трябва да има ограничения за това каква част от спестовния пул държавата може да завземе от пазара, за да се предотврати изтласкването от нелоялна конкуренция.

Обикновено NS&I се старае да позиционира предложенията си в средата на пакета, за да не се конкурира твърде пряко с основните кредитори, но изправено пред най-големите нужди от държавно финансиране в историята, Министерството на финансите на Обединеното кралство иска да използва всички възможности. Лихвеният процент по тази последна облигация е с над 100 базисни пункта по-висок от предишната оферта. NS&I има за цел да набере 7,5 млрд. лири тази година, въпреки че вероятно ще надхвърли тази сума, както направи миналата година. Тя също така повиши лихвените проценти за съществуващите дългосрочни спестители, което намалява риска от реинвестиране на потенциално по-ниски лихвени проценти при изтичане на настоящите сделки. Посланието е: Инвестирайте в държавата и ще получите преференциални лихви за по-дълго време.

Паркирането на държавните танкове на поляната на банковия сектор несъмнено ще предизвика скърцане със зъби във финансовата индустрия.

Въпреки това, при инфлация от 6,8%, офертата продължава да не дава положителна реална възвръщаемост. Освен това за данъкоплатците с по-високи данъчни ставки по-ефективна стратегия е закупуването на британски държавни облигации, които се търгуват под номиналната им стойност.

Но за повечето спестители това е добре дошла отмора след дългите години на нулев лихвен доход от спестяванията.

Как да се насърчат банките да действат справедливо - когато потребителите се борят с много по-високи цени - е проблем за цяла Европа. Италия наскоро прие огромен данък върху свръхпечалбите на банките си, подобно на няколко други държави. В Обединеното кралство отдавна съществува банкова такса, която през април беше намалена от 8% на 3%. Английската централна банка плаща лихва върху резервите, които търговските банки трябва да оставят при нея, по официалния лихвен процент от 5,25%. Като алтернативен подход Европейската централна банка няма да плаща лихви върху тези резерви от 20 септември, след като в продължение на десетилетие субсидираше силно банките.

Наистина ли е по-добре да се върнат извънредните банкови данъци към държавната хазна или да се въведат правила, които да принудят банките да намалят разликата между лихвите по спестяванията и по заемите? Подобна държавна намеса е изпълнена с непредвидени последици. Съществуват и антиконкурентни рискове, ако държавата изтласка банките-претенденти и по-малките играчи. Няма просто решение, но малко здравословна конкуренция може да доведе до много успехи. Справедливо е да се каже, че институциите, които управляват парите на потребителите, са получили предупредителен сигнал: Повишете нивото си или правителството ще ви открадне обяда.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Над 5 300 души са станали жертва на домашно насилие за 10 месеца

Над 5 300 души са станали жертва на домашно насилие за 10 месеца  Протестите започнаха със загрявка за довечера

Протестите започнаха със загрявка за довечера  Важно! Вижте как да се предпазите, за да не пострадате по време на протест

Важно! Вижте как да се предпазите, за да не пострадате по време на протест  Областната дирекция на МВР във Варна получава държавен имот

Областната дирекция на МВР във Варна получава държавен имот

В кадър: Протестиращи започнаха да се събират пред МС

В кадър: Протестиращи започнаха да се събират пред МС  3 зодии с голям късмет през 2026 г.

3 зодии с голям късмет през 2026 г.  Студенти протестират пред Софийския университет

Студенти протестират пред Софийския университет  Европа се нуждае от по-интелигентен подход към имиграцията

Европа се нуждае от по-интелигентен подход към имиграцията

Драконовски мерки за сигурност на мача Щутгарт – Макаби Тел Авив

Драконовски мерки за сигурност на мача Щутгарт – Макаби Тел Авив  7 от 7! Родният шампион гази в Адриатическата лига

7 от 7! Родният шампион гази в Адриатическата лига  Ливърпул прибира милиони: 5 клуба пожелаха Салах

Ливърпул прибира милиони: 5 клуба пожелаха Салах  Асен Митков аут от Левски

Асен Митков аут от Левски

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR