Поевтиняването на петрола и енергията облекчава болката от инфлацията

Дори и петролът да поскъпне до 100 долара за барел до началото на 2024 г., "има предпоставки това да предизвика единствено забавяне на инфлацията", тъй като цените бяха дори по-високи през миналата година

11 April 2023 | 11:26

Обновен:

11 April 2023 | 12:44

Автор:

Йончан Чин

Редактор:

Антон Груев

В условията на постоянна инфлация, която притеснява централните банкери по света, все пак има една област, в която ценовият натиск е отслабнал: енергията. През последните месеци цените на всички суровини, които захранват домовете и задвижват автомобилите, се понижиха от най-високите си стойности. И макар че изненадващото съобщение от миналата седмица за намаляване на производството от страна на ОПЕК и нейните партньори разтърси пазарите, по-широките перспективи остават до голяма степен непроменени.

Дори и петролът да поскъпне до 100 долара за барел до началото на 2024 г., "има предпоставки това да предизвика единствено забавяне на инфлацията", тъй като цените бяха дори по-високи през миналата година, каза Вишну Варатан, ръководител на отдела за икономика и стратегия в Mizuho Bank Ltd. През първото тримесечие на 2022 г. средната цена на петрола сорт Брент е 97,90 долара за барел, което е далеч над 82,16 долара за същия период на тази година.

Преди ограничаването на добива от ОПЕК+ бенчмарковите цени на петрола намаляха за пети пореден месец, а отчетоха и най-голямото понижение за първото тримесечие от 2020 г. насам, тъй като банковата криза и по-затегнатата парична политика натежаха върху фючърсите. Бенчмарковете на природния газ също се понижиха, а цените на рафинираните петролни продукти и електроенергията също намаляха.

Петролът слезе от миналогодишните си върхове, независимо от изненадващите действия на ОПЕК+

"Повишаването на енергийните цени би трябвало да е по-малък проблем тази година, отколкото миналата, като така ще се ограничи допълнителният натиск върху по-широката инфлация и покупателната способност", каза Луис Куйес, главен икономист за Азиатско-тихоокеанския регион в S&P Global Ratings.

В Азия развиващите се икономики ще имат по-бърз растеж и умерена инфлация през тази и следващата година, се казва в доклад на Азиатската банка за развитие (АБР) от миналата седмица. С изключение на Китай, АБР прогнозира инфлация от 6,2% през тази година и 4,5% през 2024 г., което е спад спрямо нивото от 6,7% през 2022 г. В развитите икономики също се наблюдават подобни тенденции, като инфлацията в Южна Корея и Япония се забавя. Темпът на поскъпване в Европа също се забавя въпреки че руската война в Украйна продължава вече втора година.

"Разходите за енергия обикновено допринасят за между 5 и 15% от общата инфлация", казва Джовани Бруни, който ръководи екипа за енергийни прозрения на McKinsey & Co. в Азия от Сингапур. "Когато цените се повишиха до нови рекорди след нахлуването на Русия в Украйна, този процент се увеличи повече от два пъти за много страни".

Ключов фактор в уравнението на инфлацията е, че няма еднозначна връзка между международните референтни цени и това колко плащат потребителите. Цените на автомобилните горива в САЩ изостават от ралито на петрола след изненадващото съкращаване на добива от страна на ОПЕК+, тъй като несигурността по отношение на търсенето натежава на пазара преди сезона на активно шофиране, например.

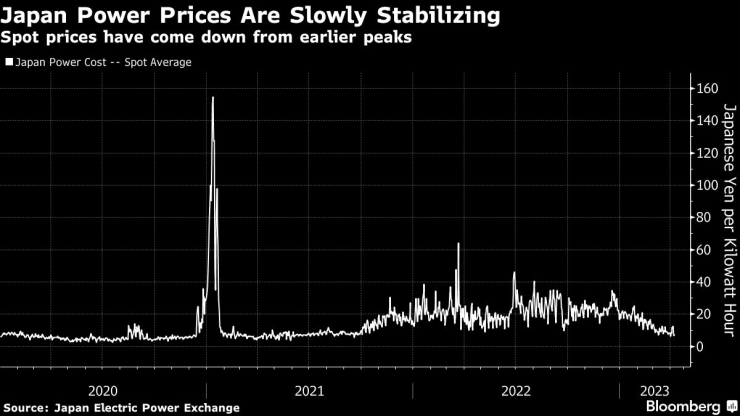

Цените на електроенергията постепенно се стабилизират след резките колебания

Президентът на САЩ Джо Байдън също изказа подобно мнение на 3 април, като каза: "Ефектът няма да е толкова сериозен, колкото си мислите", когато беше попитан за хода на ОПЕК+. Това беше промяна спрямо октомври, когато администрацията остро разкритикува Саудитска Арабия за това, че тогава подкрепи съкращаването на производството.

Въпреки това, дори и цените на енергията като цяло да се понижат в сравнение с миналогодишния връх, има много други аспекти на инфлацията, които правят ръста на цените "лепкав", каза Варатан от Mizuho. Например разходите за услуги са много по-задълбочени и се самоподсилват", което се дължи на психологическото нежелание на предприятията да коригират цените си обратно надолу. Разходите за труд също допринасят за ценовия натиск, докато цените на храните и стоките за дълготрайна употреба остават част от уравнението.

Съществуват и т.нар. рискове от втори порядък, които биха могли да окажат натиск за повишаване на цените. "Ако петролните бенчмаркове се повишат, предприятията биха могли да повишат цените, за да отчетат премията за несигурност", казва Варатан.

Все още не е ясно накъде може да се насочи инфлацията в дългосрочен план, ако цените на петрола се повишат повече от очакваното. Президентът на Федералния резерв в Сейнт Луис Джеймс Булард заяви миналата седмица, че е "въпрос с отворен отговор" дали намаляването на производството от страна на ОПЕК+ ще има трайно въздействие.

Очакванията за повишение на цените на петрола се бяха затвърдили на пазара още преди шоковото съкращение от страна на ОПЕК+, базирайки се отчасти на въздействието от възобновяването на китайската икономика, след като най-големият вносител на петрол в света внезапно се отказа от политиката си на нулев Covid в края на миналата година.

Успехът или неуспехът на Пекин в рестартирането на икономическия растеж в крайна сметка може да надделее над съкращенията на ОПЕК+ като най-голям двигател на енергийната инфлация.

"Ако погледнем към някои суровини, може да се стигне до свиване на пазара и волатилност на цените, тъй като възобновяването на дейността на Китай ще доведе до по-голямо търсене", каза Бруни от McKinsey.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден  30 души са задържани на протеста в София

30 души са задържани на протеста в София

Мерц: Предстоят още преговори за мира в Украйна

Мерц: Предстоят още преговори за мира в Украйна  Да говориш за здравето на Тръмп е... държавна измяна

Да говориш за здравето на Тръмп е... държавна измяна  В кадър: Приключи протестът срещу правителството в центъра на София

В кадър: Приключи протестът срещу правителството в центъра на София  Германският принц Хайнрих XIII Ройс: Не съм терорист

Германският принц Хайнрих XIII Ройс: Не съм терорист

Треньорът на ПАОК иска бой над Лудогорец

Треньорът на ПАОК иска бой над Лудогорец  Лудогорец готви изненада за феновете си

Лудогорец готви изненада за феновете си  Десподов се закани на Лудогорец

Десподов се закани на Лудогорец  Отборът на наш национал с втора загуба в Русия

Отборът на наш национал с втора загуба в Русия

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR