Дори Властелините на Вселената са в ступор

През последните две години трейдърите на облигации се опариха от погрешни залози и сега са "неутрални" по отношение на американските ценни книжа

21 January 2023 | 14:31

Автор:

Робърт Бърджис

Редактор:

Галина Маринова

Навремето трейдърите на облигации са били смятани за толкова могъщи и всезнаещи, че Том Улф ги е описал като " Властелините на Вселената" в класическия си роман от 1987 г. "Огънят на суетата", в който Wall Street е използван като фон. В наши дни те приличат по-скоро на елени, попаднали в светлината на фаровете.

Занимаващите се с търговия на пазара на ценни книжа с фиксирана доходност са също толкова объркани, колкото и всички останали, по отношение на това какво предстои за икономиката. За това свидетелства седмичното проучване на JPMorgan Chase & Co. сред участниците на пазара на облигации, публикувано в сряда. То показа, че процентът на анкетираните, които заявяват, че са "неутрални", а не "дълги" или "къси" по отношение на американските държавни ценни книжа - глобалните бенчмаркове - е нараснал до 80%, което е най-много от края на 2011 г. по време на разгара на европейската криза с държавния дълг и доста над средното ниво от 59% оттогава. Само 9% очакват ръст на съкровищните облигации, а 11% - спад. Накратко, търговците на облигации нямат никаква увереност.

Липса на убеденост. След като през последните две години се опариха сериозно от погрешни залози, повече търговци на облигации са "неутрални" по отношение на пазара на американски държавни ценни книжа. Повече, отколкото когато и да било от 2011 г. насам

В тяхна защита икономическите данни изпращат много смесени сигнали за икономиката. Данните от сряда са идеален пример за това. Правителствените данни на САЩ показаха, че продажбите на дребно са намалели през декември с най-много от година насам и че производствените цени са се сринали с най-много от началото на пандемията през април 2020 г. И така, изводът е, че потребителските разходи, които съставляват около две трети от икономиката, най-накрая започват да се пропукват, а инфлацията се забавя. Което означава, че определено предстои рецесия и Федералният резерв скоро може да спре да повишава лихвените проценти.

Но почакайте! Асоциацията на ипотечните банкери съобщи, че седмичният ѝ показател за броя на молбите за покупка на жилище се е увеличил най-много след октомври 2015 г. А Националната асоциация на строителите на жилища съобщи, че месечният ѝ индекс на нагласите на строителите се е повишил този месец с най-много от октомври 2021 г. насам. "Повишаването на нагласите на строителите също така означава, че най-ниските стойности на цикъла за разрешителните и началното строителство вероятно са близо и възстановяването на жилищното строителство може да започне по-късно през 2023 г.", заяви в изявление председателят на NAHB Джери Контър. И така, изводът е, че потребителите се чувстват доста добре, рецесията ще бъде избегната, а Фед ще трябва да продължи с повишаването на лихвените проценти.

А какво ще кажете за Китай? Дали излизането му от политиките на "Covid нула" и повторното отваряне на икономиката му ще подкрепят световната икономика, но ще спомогнат за поддържане на високи нива на глобалната инфлация? Или пък ще облекчи затрудненията във веригата на доставките, които бяха основен фактор за по-бързата инфлация? Никой не може да каже със сигурност, тъй като китайските потребители също се възстановяват от репресиите срещу частните предприятия, които взеха своя данък върху икономиката на стойност 18 трилиона долара.

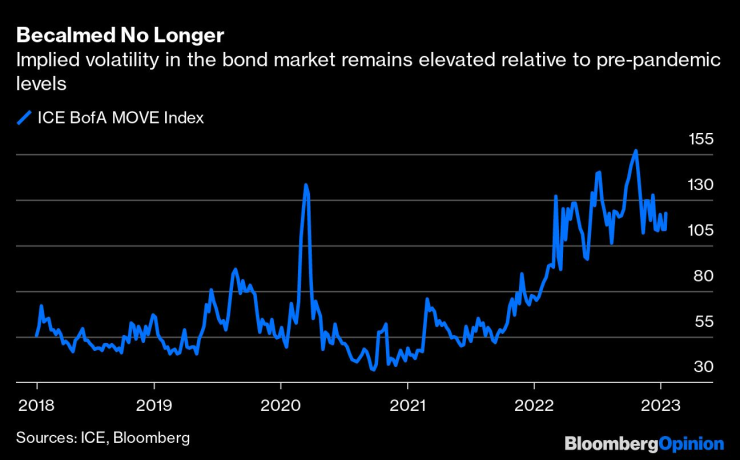

Объркването се подкрепя от рязкото нарастване на предполагаемата волатилност, измерена чрез индекса ICE BofA MOVE. При скорошно ниво от 122,3 той е около два пъти по-висок от времето преди пандемията. Такива нива на волатилност не се наблюдават, когато търговците са относително уверени в перспективите.

Вече не е безалтернативно. Загатнатата волатилност на пазара на облигации остава повишена в сравнение с нивата преди пандемията

Това са безпрецедентни времена. Твърде много икономисти, стратези и инвеститори искат да прилагат правилата, които се намират в наръчника отпреди пандемията, но те вече не важат. Все още се усещат последиците от икономиката, която спря на косъм, закри около 17 млн. работни места и се сви с 31% само за да се възстанови светкавично благодарение на правителствените програми за отпускане на безвъзмездна помощ.

Може би това е истинското послание на пазара на облигации, че е глупаво да се прогнозира накъде ще тръгне икономиката. Трейдърите с фиксирана доходност със сигурност знаят това по-добре от всеки друг, след като през последните две години се опариха сериозно, залагайки на това, че старите сили, които години наред поддържаха инфлацията под контрол, ще се проявят отново и големите ръстове на потребителските цени ще се окажат преходни.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Тайното пропалестинско послание в коледната реклама на Disney ВИДЕО

Тайното пропалестинско послание в коледната реклама на Disney ВИДЕО  Гуен Стефани и Блейк Шелтън - много заети, но няма да се разделят

Гуен Стефани и Блейк Шелтън - много заети, но няма да се разделят  Даже и Хърватия беше по-добре, като влизаше в еврозоната

Даже и Хърватия беше по-добре, като влизаше в еврозоната  Чешки милиардер иска да създаде европейски отбранителен гигант

Чешки милиардер иска да създаде европейски отбранителен гигант

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А

Киеза, Распадори, Инсиние, Зиркзее! Голямото завръщане в Серия А  Зографски прескочи квалификацията в Клингентал

Зографски прескочи квалификацията в Клингентал  Добри новини за Юве! Бремер се завръща срещу Болоня

Добри новини за Юве! Бремер се завръща срещу Болоня  Петър Мицин стана плувец №1 на България за 2025 г.

Петър Мицин стана плувец №1 на България за 2025 г.

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR