Сривът на криптопазара през тази година може да се окаже добра новина за глобалния климат. Годишните емисии от цифровите валути възлизат на около 140 млн. метрични тона въглероден диоксид - подобно на общия отпечатък на 110 млн. души във Филипините. Направеният през септември ход за намаляване на потреблението на енергия с над 99% от Ethereum, една от най-популярните криптовалути, със сигурност помага. Но отърсването от цялата игра би било още по-добре.

Но какво би станало, ако съществуваше пренебрегвана цифрова валута, която би могла да помогне за решаването на климатичната криза, вместо просто да прави по-малко за нейното изостряне? Вярвате или не, има такъв инструмент - но той не се държи от никой от поддръжниците на Bitcoin, Tether и подобните им.

Напредъкът на производството на енергия от възобновяеми източници и съхранението на батерии през последното десетилетие означава, че технологията вече не е основната пречка за декарбонизирането на нашия свят. През следващите пет години ще добавим повече енергия от възобновяеми източници, отколкото през предходните две десетилетия, заяви тази седмица Международната агенция по енергетика - 30% увеличение спрямо прогнозата ѝ отпреди 12 месеца.

Финансирането обаче продължава да бъде критичен проблем. Въпреки факта, че в момента светът инвестира повече от един трилион долара годишно в енергийния преход, предотвратяването на катастрофалното затопляне ще изисква до 4 трилиона долара годишно само за възобновяема енергия, според данни, представени на конференцията на ООН за климата миналия месец. Общите годишни разходи за нисковъглеродна икономика трябва да достигнат 6 трилиона долара.

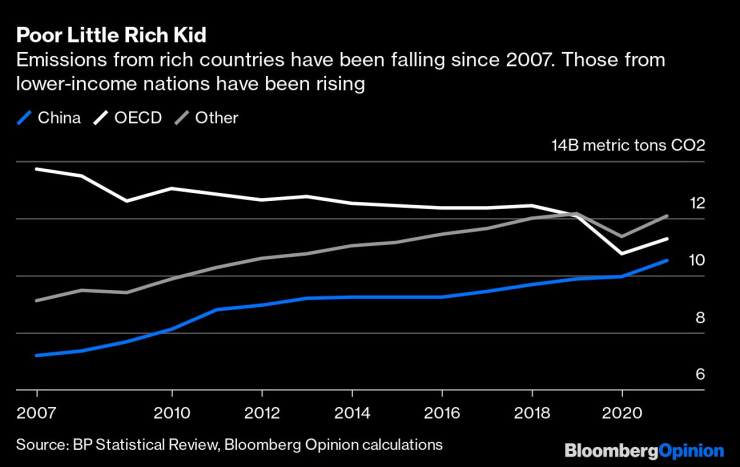

Бедното малко богато дете. Емисиите на богатите страни намаляват от 2007 г. насам. Тези от страните с по-ниски доходи се увеличават

Предизвикателството е най-сериозно в развиващите се страни, на които сега се пада огромна част от световните емисии, но недостатъчен дял от инвестициите, необходими за предотвратяването им.

"Трябва да сме сигурни, че обществото напълно отразява реалната цена на използването на изкопаеми горива, но това не може да стане без финансиране", казва Авинаш Персоуд, барбадоски икономист и бивш валутен анализатор на State Street Corp., който съветва карибската държава относно финансовите подходи за справяне с изменението на климата. "Цената на капитала е много висока на развиващите се пазари, така че това, което трябва да се направи, е да се привлекат алтернативни средства."

Не би ли било чудесно, ако имаше вълшебен съд за пари, който да реши този проблем? За щастие, има - под формата на най-старата цифрова валута в света.

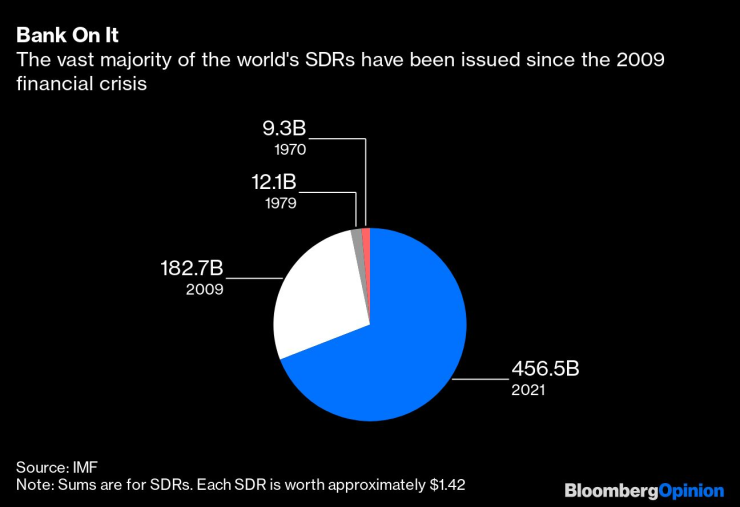

Четири десетилетия преди финансовата криза от 2008 г. да подтикне псевдонимния програмист Сатоши Накамото да измисли Bitcoin като алтернатива на фиатните валути, очертаващият се разпад на режима на фиксираните обменни курсове от Бретън Уудс подтиква Международния валутен фонд да създаде свои собствени цифрови пари. Специалните права на тираж (Special Drawing Rights - SDR) са форма на цифров актив, емитиран за членовете на МВФ, който може да се обменя за всякаква валута и плаща лихва от 0,05%. Понастоящем в обращение са около 935,7 млрд. щатски долара, като всички те се намират в балансите на централните банки и многостранните кредитори.

Технически погледнато, SDR са по-скоро "резервен актив", отколкото валута, макар че това разграничение вероятно ще бъде от значение само за паричните икономисти.

Заложете на това. По-голямата част от световните Специални права на тираж са емитирани след финансовата криза от 2009 г.

Макар че от създаването им досега те са били предимно пренебрегвани, през последните няколко десетилетия SDR се използват все по-често в подкрепа на един вид глобално количествено облекчаване или QE. През 2009 г. МВФ емитира SDR на стойност 250 млрд. долара, за да подпомогне намаляването на глобалната ликвидност след кредитната криза от предходната година. Миналата година бяха отпуснати още 650 млрд. долара, за да се помогне на икономиките да се справят с фискалното напрежение, предизвикано от пандемията Covid-19.

Предложението на Персауд, наречено "Инициатива Бриджтаун", е за емитиране на още 500 млрд. долара като основа на фонд, който би могъл да инвестира в климатични проекти навсякъде по света, където те биха постигнали най-голям ефект за намаляване на въглеродните емисии срещу парите от SDR. Подобна структура би позволила на нововъзникващите пазари да вземат заеми на същите цени като богатите страни, като се избегнат наказателно високите двуцифрени капиталови разходи, които понастоящем правят повечето подобни инвестиции невъзможни за финансиране.

"Трябва да се възползваме от много ниската цена на капитала на международните резервни валути", казва той. "Няма проект за възобновяема енергия в света, който да е печеливш при 20% цена на капитала."

Какво лошо има в това? От една страна, QE рядко е имало по-лоша репутация от тази в момента. Централните банки повишават лихвените проценти и свиват балансите си на фона на най-инфлационната среда от едно поколение насам. Това е трудна среда, в която да се продава това, което по същество е програма за монетизиране на глобалния дълг.

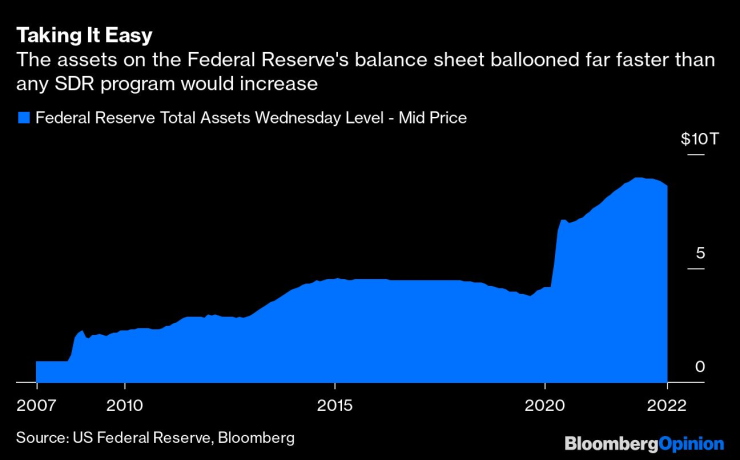

Да се успокоим. Активите в баланса на Федералния резерв се раздуват много по-бързо, отколкото всяка програма за SDR би увеличила

В същото време 500-те милиарда долара са изключително скромни в сравнение с мащаба на глобалната парична интервенция. Само за програмите за количествено улеснение бяха похарчени около 11 трлн. долара, за да се справим с въздействието на Covid-19. Балансът на Федералния резерв на САЩ в своя пик е близо 10 пъти по-голям, отколкото в навечерието на финансовата криза от 2008 г. На фона на общата парична маса в света, която е над 100 трилиона долара, е трудно да се твърди, че увеличаването на запаса с около половин процент чрез нова емисия SDR ще раздвижи много нещата. Миналогодишното разпределение на SDR в размер на 650 млрд. долара не доведе до осезаема промяна в инфлационната среда, която вместо това се дължеше на повредени вериги за доставки, растящи цени на енергията и многотрилионни излишъци от спестявания от времето на пандемията.

По-големият проблем е, че подобна програма рискува да изглежда като безплатен обяд. Заемодателите харесват дисциплината, която капиталовият недостиг налага на кредитополучателите, и се притесняват, че по-свободните портфейли могат да доведат до разточителство и разхищение. SDRs се емитират в зависимост от размера на икономиката на дадена държава и се предоставят безразборно на всяка държава, включително на тези, които просрочват плащанията си по дълга или са обект на санкции. Този аспект често дразни богатите западни правителства, които в крайна сметка ще трябва да дадат благословията си за всеки подобен план.

Всеки опит за използването им за насочване на значителни суми към развиващите се пазари ще бъде съпроводен с условия от страна на богатите държави, които ще внесат своите разпределени SDR. С твърде много обвързващи условия обаче съществува риск финансирането със SDR да се различава малко от други недостатъчно използвани форми на многостранно финансиране, като например заеми от Световната банка или МВФ.

Все пак трябва да се направи нещо. Пандемията показа, че световните правителства са напълно способни да мобилизират извънредни финансови мерки за справяне с криза. Ако искаме да се справим с изменението на климата през следващото десетилетие, ще ни трябват всички инструменти в наличност.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Украйна посочи най-проблематичният въпрос от преговорите за мир

Украйна посочи най-проблематичният въпрос от преговорите за мир  Силно земетресение в Турция

Силно земетресение в Турция  Варненски полицаи с трето място на турнир по стрелба

Варненски полицаи с трето място на турнир по стрелба  Убийство потресе Перник

Убийство потресе Перник

България поиска разяснение от Турция за навлизането на KAIROS в наши води

България поиска разяснение от Турция за навлизането на KAIROS в наши води  Теменужка Петкова: Бюджет’26 ще даде възможност да влезем достойно в еврозоната

Теменужка Петкова: Бюджет’26 ще даде възможност да влезем достойно в еврозоната  Стрелба в норвежки мол, полицията задържа заподозрян

Стрелба в норвежки мол, полицията задържа заподозрян  Зафиров: Искаме бюджет, който отговаря на реалността и ни сплотява

Зафиров: Искаме бюджет, който отговаря на реалността и ни сплотява

Конте хвали своите след боя над Юве

Конте хвали своите след боя над Юве  "Голямата уста" Салах "цъфна" на базата на Ливърпул

"Голямата уста" Салах "цъфна" на базата на Ливърпул  Стана ясно дали има "счупени" и наказани в ЦСКА

Стана ясно дали има "счупени" и наказани в ЦСКА  Неймар разкри какво търси в Сантос

Неймар разкри какво търси в Сантос

Hyundai възражда един от най-забавните си модели

Hyundai възражда един от най-забавните си модели  Къде е най-вероятно да ви излъже таксиметров шофьор

Къде е най-вероятно да ви излъже таксиметров шофьор  10 коли, които бяха близко до съвършенството

10 коли, които бяха близко до съвършенството  Завръщането на Toyota MR2 е все по-близо

Завръщането на Toyota MR2 е все по-близо

продава, Двустаен апартамент, 89 m2 София, 265000 EUR

продава, Двустаен апартамент, 89 m2 София, 265000 EUR  продава, Тристаен апартамент, 122 m2 София, 480000 EUR

продава, Тристаен апартамент, 122 m2 София, 480000 EUR  продава, Тристаен апартамент, 169 m2 София, 599000 EUR

продава, Тристаен апартамент, 169 m2 София, 599000 EUR  дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR

дава под наем, Офис, 47 m2 София, Красно Село, 380 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Център, бул. П.Евтимий, 949 EUR