Снимка: Graeme Sloan/Bloomberg

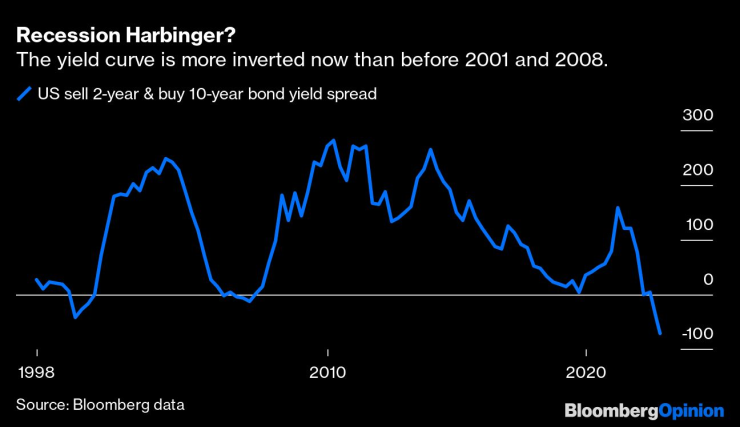

Обърнатата крива на доходността – когато доходността по 10-годишните държавни ценни книжа се понижи под тази на краткосрочните ДКЦ – 2-годишните – исторически е един от най-надеждните индикатори за рецесия. Теорията е, че тя показва очакванията на инвеститорите Федералният резерв да понижи лихвите в бъдеще. Обичайната причина това да се случва е, че икономиката е изпаднала в рецесия. Наистина – има много примери, в които кривата на доходността се е обръщала и е последвала рецесия, пише Конър Сен за Bloomberg.

Инвеститорите се тревожат, тъй като обръщането на кривата е по-изразено, отколкото беше в навечерието на рецесиите от 2001 г. или 2008 г. Изненадващото този път е, че ако вярвате в теорията за т.нар. „меко приземяване“, обърнатата крива на доходността е точно това, което искате да видите. И реакцията на пазара към по-добрите от очакваното данни за инфлацията през последните две седмици е показателна, че случаят е именно такъв.

Обръщането на кривата на доходността сега е по-изразено, отколкото преди рецесиите през 2001 г. и 2008 г. Графика: Bloomberg

Това, с което се съгласяват и очакващите рецесия, и поддръжниците на идеята за меко приземяване, е, че кривата на доходността сигнализира намаляване на лихвите от Фед в бъдеще. Несъгласието – в което в крайна сметка се крие целият казус – е по отношение на причината. Намаленията на лихвите не са толкова далеч. Очакванията са лихвените проценти на централната банка да достигнат около 5% в средата на 2023 г., а пониженията им да започнат в края на следващата година и да бъдат в размер на още допълнителен процент през 2024 г.

В последното Обобщение на икономическите прогнози на Фед, публикувано на заседанието през септември, централните банкери също изразиха очаквания за намаляване на лихвите през 2024 г. – в съответствие с нагласите им, че ще овладеят инфлацията. Така че – доста е разумно инвеститорите да намаляват цените в бъдеще в допълнение към опасенията за рецесия, които са налице в момента.

Днес базовата инфлация е на най-високите си нива от десетилетия, което налага Фед агресивно да повиши лихвените проценти. Все още има надежди, че до голяма степен високата инфлация се дължи на изкривявания в икономиката – до които доведе коронавирусната пандемия и които са в процес на отслабване и могат да бъдат овладени от централната банка, без това да доведе до значителен ръст на безработицата.

По-доброто представяне от очакванията на индекса на потребителските цени от октомври подкрепи този аргумент, което доведе до положителни реакции от пазарите. На 10 ноември доходността по 2-годишните ДКЦ се понижи с 0,25%, тъй като инвеститорите включиха в оценките си не така агресивна политика на Фед. Доходността по 10-годишните ДКЦ се понижи още повече – с 0,28% на фона заради очакванията за по-мек Фед и възможността за по-ранно понижение на лихвите.

В четвъртък гуверньорът Кристофър Уолър отбеляза, че докладът за индекса на потребителските цени е недвусмислено добра новина, като заяви, че това включва „както забавяне на цените на услугите, така и първия спад на цените на основните стоки от март насам“. Притесненията за рецесията, към която сочи обърнатата крива на доходността, се дължат на няколко десетилетия история. Положителното забавяне на инфлацията, което е в съответствие с меко кацане, може да бъде подкрепено от същия индикатор.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Искат две години затвор за Димо Алексиев

Искат две години затвор за Димо Алексиев  Хороскоп за 31 юли 2025

Хороскоп за 31 юли 2025  Черно море кацна в Истанбул

Черно море кацна в Истанбул  Депутатите приеха поправките в Закона за еврото

Депутатите приеха поправките в Закона за еврото

Песков: Москва вече е придобила имунитет срещу санкции

Песков: Москва вече е придобила имунитет срещу санкции  Трагедия в спорта: Олимпийската шампионка в биатлона Лаура Далмайер е загинала след инцидент

Трагедия в спорта: Олимпийската шампионка в биатлона Лаура Далмайер е загинала след инцидент  Проблем за либералите: Сидни Суини е бяла, секси и с "добри гени"... Фашизъм!

Проблем за либералите: Сидни Суини е бяла, секси и с "добри гени"... Фашизъм!  Съдът остави в ареста Стоян, подпалил умишлено пожара във Велико Търново СНИМКИ

Съдът остави в ареста Стоян, подпалил умишлено пожара във Велико Търново СНИМКИ

Португалец ще ръководи мача за Суперкупата на Европа

Португалец ще ръководи мача за Суперкупата на Европа  Изпаднал с два отбора роден национал е вече свободен агент

Изпаднал с два отбора роден национал е вече свободен агент  Трагедия! Двукратна олимпийска шампионка загина след скално откъсване

Трагедия! Двукратна олимпийска шампионка загина след скално откъсване  Байерн поддържа Мюлер "топъл" за янките

Байерн поддържа Мюлер "топъл" за янките

Когато луксът и икономията се обединят

Когато луксът и икономията се обединят  Защо трябва да се търси второ мнение при повреда?

Защо трябва да се търси второ мнение при повреда?  Пет китайски кросоувъра, които стряскат конкурентите от Германия и Япония

Пет китайски кросоувъра, които стряскат конкурентите от Германия и Япония  Вижте как се справя Tesla Cybertruck на краш-тест

Вижте как се справя Tesla Cybertruck на краш-тест

дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR

дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR  продава, Тристаен апартамент, 120 m2 Бургас област, гр.Созопол, 173000 EUR

продава, Тристаен апартамент, 120 m2 Бургас област, гр.Созопол, 173000 EUR  продава, Тристаен апартамент, 100 m2 Варна, Победа, 249990 EUR

продава, Тристаен апартамент, 100 m2 Варна, Победа, 249990 EUR  продава, Тристаен апартамент, 170 m2 София, Люлин Център, 246000 EUR

продава, Тристаен апартамент, 170 m2 София, Люлин Център, 246000 EUR  продава, Тристаен апартамент, 88 m2 София, Надежда 1, 197472 EUR

продава, Тристаен апартамент, 88 m2 София, Надежда 1, 197472 EUR