Последният спад в цената на дигиталните активи беше изнервящ за инвеститорите, които купиха на върха миналата година. Дори поддръжниците на крипто – все още убедени, че светът е на прага на революция във финансите, управлявана от блокчейн – останаха разтърсени от краха на пазара. За тези, които все още пазят вярата си, „криптозимата“ ще бъде като дотком балона в началото на 2000 г., който премахна неуспешните начинания, за да проправи път на по-обещаващи стартъпи. Някои вече се чудят дали изобщо някога отново ще настъпи криптопролет. Колапсът през ноември на FTX.com – една от най-големите борси в индустрията, подчертава рисковете, че най-лошото може би не е отминало, пише Bloomberg.

1. Какво представлява криптозимата?

Тя е подобна на мечия пазар при други активи. Акциите са в мечи пазар, когато основните индекси се понижат с поне 20% за период от поне два месеца. Криптозимата често е съпроводена от драматични спадове, следващи дълги периоди на по-ниски цени и слаби обеми на търговия. Спадът, който започна през 2018 г., изтри 88% от пазарната капитализация на всички криптоактиви, сочат данни на CoinMarketCap. Между пика в цените им през ноември 2021 г. и най-ниското им ниво, достигнато в средата на юни, бяха изтрити около два трилиона долара от пазарната капитализация на криптовалутите, показват данни на CoinGecko.

Криптопазарът е известен със своята волатилност, но последният спад е безпрецедентен. Графика: Bloomberg

2. Какво предизвиква криптозимите?

За краткия си живот пазарите на криптоактиви се превърнаха в място на необуздани ръстове и панически разпродажби. Биткойн изтри около две трети от пазарната си оценка през 2014 г., което основно беше задвижено от неуспеха на големи борси за криптотърговия. През 2018 г. регулаторни репресии срещу появата на нови токени доведоха до приземяване на оценките отново.

3. Какво се случи този път?

Този път отчасти са отговорни фактори, отвъд света на криптовалутите. Когато централните банки разхлабиха паричните си политики в отговор на коронавирусната пандемия, инвеститорите се насочиха към стартъпи, занимаващи се с блокчейн, и цифрови активи. По-късно, когато централните банки започнаха да обръщат курса, цените на криптоактивите се сринаха – развенчавайки мита, че те могат да се радват на подобен на златото статут на актив убежище във времена на икономическа несигурност.

Първоначалният спад предизвика колапса на стейбълкойна TerraUSD. Това доведе до провала на играчи като Three Arrows Capital, Voyager Digital, Celsius Network и др. Цените паднаха допълнително през следващите седмици, тъй като инвеститорите се колебаеха докъде може да се разпространи болката.

4. Защо разпродажбите бяха толкова тежки?

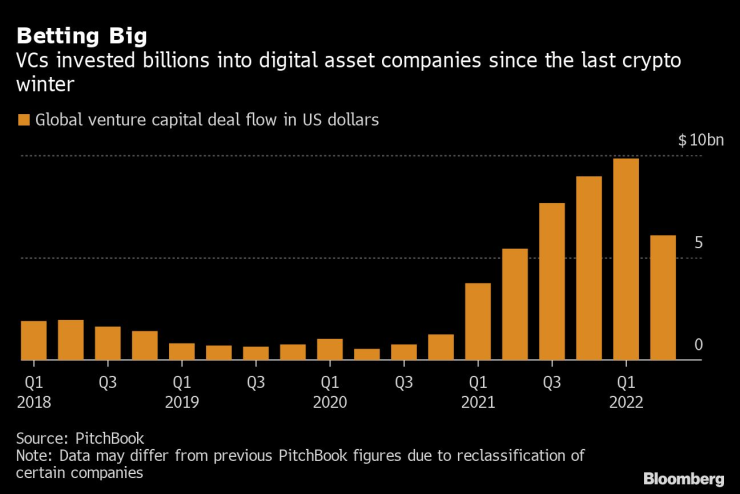

Дори според собствените стандарти за волатилност на индустрията, това беше грандиозно поражение. Сривът на TerraUSD, Celsius и др. беше шок за фонд мениджърите, за милиони инвеститори на дребно – които прегърнаха крипто през последните години, както и за инвеститорите в рисков капитал, които насочиха милиарди долари в стартъпи от криптосвета с астрономически оценки. Оказва се, че бичият пазар от последните години е изграден върху нестабилни основи, защото много инвеститори са взели големи заеми, за да залагат на дигитални пари и проекти.

Рисковият капитал харесва дигиталните активи. Графика: Bloomberg

5. Какво е отражението?

Вредата, нанесена както на институционалните, така и на индивидуалните инвеститори, засили натиска върху правителствата за налагане на регулации на криптоиндустрията, за да се избегнат нови бедствия. Критиците гледат на спада като доказателство, че тези активи все още са твърде рискови, за да имат място в конвенционалните инвестиционни портфейли. Дори Илон Мъск направи крачка назад: неговата компания за електромобили Tesla продаде 75-процентен дял от своите биткойн притежания.

Много компании от криптосвета съкратиха служители, включително Gemini Trust, Coinbase Global, OpenSea. Инвеститорите са предпазливи към завръщането си към крипто, тъй като се опасяват, че проблемите в една част от индустрията могат да се разпространят бързо и по неочаквано начини върху цялата екосистема, водейки го огромни загуби. Рисковете бяха подчертани през ноември, когато скок в тегленията от клиенти доведе до ликвидна криза във FTX, борсата, основана от Сам Банкман-Фрайд.

6. Какви са перспективите?

Криптозимата през 2022 г. даде насърчи критиците, които гледат на класа активи като на чисто спекулативна инвестиция. Тя показа, че криптовалутите не са – както често твърдят техни поддръжници – отделени от традиционните финансови активи и могат да са толкова уязвими към нарастващите лихвени проценти, колкото и други инвестиции – например, технологичните акции. Почти година след началото на спадовете в криптосвета цените и обемите на търговия остават слаби и някои стартъпи с работещи бизнес планове изчерпват средствата си. Междувременно много от т.нар. „копачи“ – които имат жизненоважна роля при нареждането на трансакции в блокчейн – изпитват трудности, тъй като цените на токените се понижават на фона на нарастващите разходи за електроенергия.

7. Някаква светлина в тунела?

Цените на криптовалутите обикновено се възстановяват и някои институционални инвеститори не са обезсърчени от разпродажбите: през август BlackRock обяви първия си фонд, който позволява директни инвестиции в биткойни. Същия месец Brevan Howard набра над един милиард долара за криптофонд. Компаниите, които оцелеят през настоящата зима, ще имат по-малко конкуренти и повече пространство за развитие и подобряване на предлагането им. Въпреки че нарастващите регулаторни предизвикателства увеличават несигурността около криптовалутите в краткосрочен план, в крайна сметка именно те могат да ги превърнат в по-уважаван и стабилен клас активи.

* Статията е публикувана на 2 август и обновена.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

От полицията във Варна отговориха на обвинения към КАТ

От полицията във Варна отговориха на обвинения към КАТ  Предупреждават за опасности в планините

Предупреждават за опасности в планините  Огнеборците потушиха 47 пожара през последното денонощие

Огнеборците потушиха 47 пожара през последното денонощие  "Войната" по пътищата взе нови три жертви за денонощие

"Войната" по пътищата взе нови три жертви за денонощие

Доц. Ангел Кунчев: Грипът вече доминира над COVID, пикът ще е през януари

Доц. Ангел Кунчев: Грипът вече доминира над COVID, пикът ще е през януари  ПСС: Условията в планините не са подходящи за туризъм

ПСС: Условията в планините не са подходящи за туризъм  Плевнелиев: Царят, Борисов и Горанов помогнаха най-много за еврото

Плевнелиев: Царят, Борисов и Горанов помогнаха най-много за еврото  Банско е най-предпочитан от студентите, от 129 до 229 лв. са пакетите

Банско е най-предпочитан от студентите, от 129 до 229 лв. са пакетите

Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Левски с твърда позиция относно огромен скандал

Левски с твърда позиция относно огромен скандал  Лудогорец вади скрит коз срещу Славия

Лудогорец вади скрит коз срещу Славия  Ландо стана 11-ият британец, който е шампион във Формула 1

Ландо стана 11-ият британец, който е шампион във Формула 1

Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет  Repsol направи розово гориво за всички автомобили

Repsol направи розово гориво за всички автомобили

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR