ЕЦБ се нуждае от базука, за да намали спредовете на облигациите

Рисковете от фрагментация се увеличават, а инфлацията в евросъюза е четири пъти по-висока от целевата стойност на централната банка

14 June 2022 | 11:45

Обновен:

14 June 2022 | 14:02

Автор:

Галина Маринова

През юли 2008 г., когато световната финансова криза съсипваше световната икономика, финансовият министър на САЩ Хенри Полсън поиска от законодателите правото да отпускат неограничени кредити на ипотечните агенции в страната му: "Ако имате пистолет в джоба си, може да се наложи да го извадите; ако имате базука в джоба си и хората знаят, че имате базука, може никога да не се наложи да я извадите". Като се има предвид какво се случва с държавните облигации в еврозоната, Европейската централна банка може би ще иска да започне да прави своя собствена базука, пише Маркъс Ашуърт в Bloomberg Opinion.

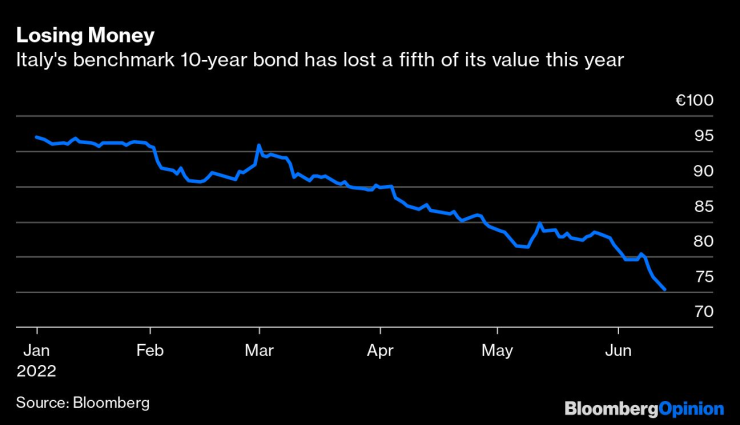

При положение че инфлацията в блока е четири пъти по-висока от целевата стойност на централната банка, повишаването на доходността на европейските облигации през тази година е напълно логично, а разпродажбите на дълговите пазари бяха доста организирани. Но рисковете от фрагментация се увеличават, тъй като премиите за доходност на периферните държави нарастват в сравнение с тези в Германия. Когато една 10-годишна облигация загуби една пета от стойността си за шест месеца, това обикновено е знак за затруднения на кредитополучателя. Това се случва не на някое закъсало дружество, а на Италия, третата по големина икономика в Европа.

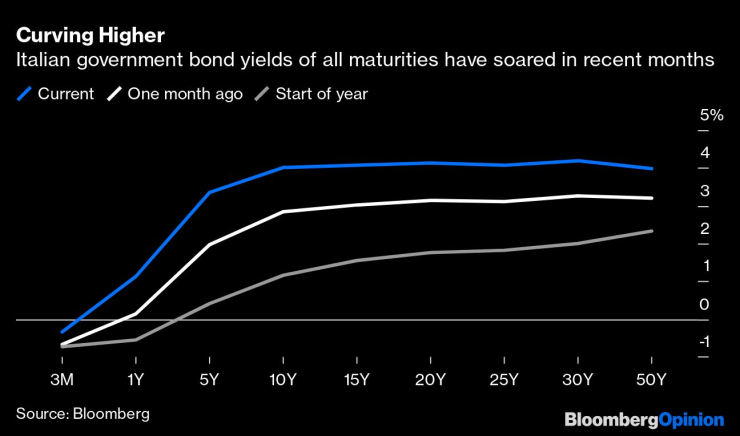

След като цената на 10-годишните заеми на Италия достигна 4%, което е най-високото ѝ ниво от 2014 г. насам и е четири пъти по-високо от началото на годината, започват да се задават въпроси относно устойчивостта на дълга на страната. Разликата с Германия надхвърли 230 базисни пункта и достигна двугодишен връх. Повишаването на доходността на италианските облигации през тази година беше безмилостно в целия спектър на матуритетите.

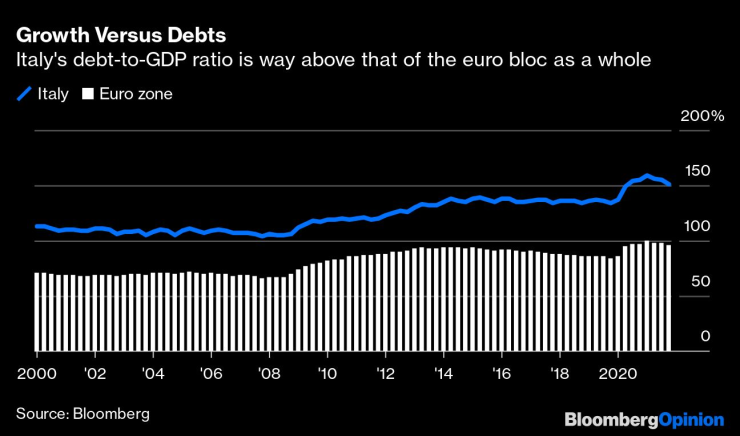

Трудно е да се уточни при какъв лихвен процент инвеститорите ще започнат да се питат дали държавата ще се затрудни да извършва плащанията си. Но споменът за дълговата криза в еврозоната отпреди десет години, когато доходността на Италия се покачи над 7% и бъдещето на целия проект за обща валута изглеждаше застрашено, остава пресен в съзнанието на политиците. И макар че пандемията увеличи съотношението на дълга към брутния вътрешен продукт в целия блок, Италия остава по-задлъжняла от региона като цяло.

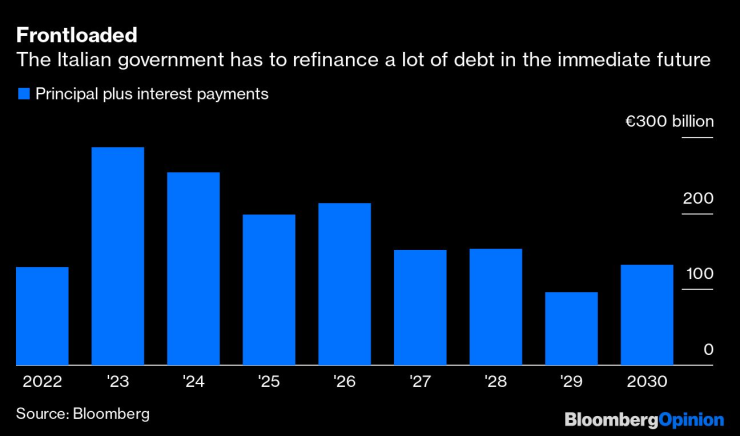

Освен това около една трета от съществуващия италиански дълг в държавни облигации на стойност над 850 млрд. евро става изискуем през следващите четири години, като само през следващата година трябва да бъдат рефинансирани почти 290 млрд. евро плащания по лихви и главници. Очевидно е, че тези средства трябва да бъдат рефинансирани на приемливи нива; по данни на Bloomberg Италия понастоящем плаща среднопретеглен лихвен процент по заемите си в размер на около 2,5%.

Със сигурност аспектът на растежа на съотношението дълг/БВП е ключова част от картината, а по-консенсусният подход в целия Европейски съюз след пандемията по отношение на напрежението при държавните заеми и възстановителният фонд от 800 млрд. евро от следващо поколение са важни промени във фискалната сфера. Ако икономиката на еврозоната се окаже застрашена от рецесия, скоро може да се появи нова версия на фонда NextGen.

По-непосредствено след това големият паричен въпрос е кога ще се появи кавалерията на ЕЦБ с план за борба с фрагментацията, за да защити разходите по заемите на периферните държави, при положение че доходността на гръцките облигации нарасна девет пъти през последната година, а испанските и португалските облигации също страдат. Инвеститорите се уплашиха от тройния удар - спирането на изкупуването на облигации, предстоящото трайно увеличение на официалните лихвени проценти и оттеглянето на суперизгодните субсидии за заеми на търговските банки от централната банка. В началото на пандемията президентът Кристин Лагард получи тежък урок, че при обсъждането на спредовете по облигациите е добре да се говори внимателно.

Закъснялото желание на ЕЦБ да се справи с инфлацията крие риск от едновременно изтегляне на много стимули, което може да доведе до кредитна криза, ако финансовите условия се свият твърде бързо. Както показва документ, изготвен от групата "Брюгел" за Европейския парламент, разбираемо е, че в момента се водят дискусии за подготовка на текущи потенциални извънредни мерки. За съжаление, на заседанието на ЕЦБ миналата седмица почти не се спомена какво може да бъде въведено, за да се отблъсне " господството на спреда". Освен това, въпреки многократните уверения на Лагард за гъвкавостта на реинвестиране на количествените улеснения, анализаторите на Bloomberg Economics смятат, че програмата може лесно да бъде претоварена, ако доходността на италианските облигации се покачи много над 4%.

По време на дълговата криза в еврозоната преди десетилетие тогавашният президент на ЕЦБ Марио Драги постепенно възстанови контрола, използвайки комбинация от силна реторика и заплаха с голяма тояга в рамките на една в крайна сметка неизползвана програма, наречена "Директни парични транзакции". Тя беше съпроводена с куп неприемливи за суверенните държави ограничения, които пандемичната програма за количествени улеснения умело успя да преодолее. Но това беше тогава - сега са необходими други мерки под формата на план за подкрепа на дълга срещу фрагментацията, за да се предотврати отделянето на по-уязвимите във финансово отношение членове на еврозоната от по-богатите им съседи.

Може да изглежда странно ЕЦБ да обяви края на покупките на активи миналата седмица само за да създаде бързо след това нов инструмент за изкупуване на облигации. Но нуждите трябва да се задоволят и Управителният съвет може да прояви активност, за да увери финансовите пазари, че може да повиши лихвените проценти и да оттегли стимулите, като същевременно изгради механизъм за ограничаване на неизбежните последици за пазарите на облигации от новооткрития си ентусиазъм за по-строга политика. През следващите месеци политиците трябва да проявят творчество; ако размахат базука достатъчно убедително, борбата на купувачите на евтин италиански дълг ще свърши голяма част от тежката работа.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

ПП-ДБ при Радев: Борисов и Пеевски трябва да излязат от кабинетите на Тодор Живков

ПП-ДБ при Радев: Борисов и Пеевски трябва да излязат от кабинетите на Тодор Живков  Алея на рока ще се появи във Варна

Алея на рока ще се появи във Варна  Изтеглят "Кайрос" от водите край Ахтопол

Изтеглят "Кайрос" от водите край Ахтопол  Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Най-добрите коледни базари в Европа

Най-добрите коледни базари в Европа  Gen Z: Не сме изолирани младежи, искаме честни избори и реформи

Gen Z: Не сме изолирани младежи, искаме честни избори и реформи  Стресът на работното място е причина за над 40% от депресиите

Стресът на работното място е причина за над 40% от депресиите  След скандала с Насар: Освободиха Стефан Ботев като президент на федерацията по вдигане на тежести

След скандала с Насар: Освободиха Стефан Ботев като президент на федерацията по вдигане на тежести

Голям шамар за Байерн Мюнхен

Голям шамар за Байерн Мюнхен  Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК  Лаутаро е най-решаващият играч в Серия А

Лаутаро е най-решаващият играч в Серия А  Остава ли в България? Голяма радост за Карлос Насар!

Остава ли в България? Голяма радост за Карлос Насар!

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата  Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR