Кривата на доходността е почти обърната. Всъщност части от нея вече са обърнати. И тя се изравни забележително бързо. Има ли значение всичко това? Голяма част от населението е в правото си да попита: Какво означава това?

Кривата на доходността е показател на пазара на облигации за спреда между краткосрочните и дългосрочни облигации. Тъй като знаем по-малко за бъдещето, отколкото за това, което ще се случи утре, дългосрочните облигации имат по-висока доходност, за да компенсират по-големия риск, свързан със закупуването им. Когато разликата между доходността от тези облигации се стеснява, жаргонът е, че кривата се “изравнява”. В редките случаи, когато доходността по дългосрочните облигации падне под тази по краткосрочните, се говори за обърната крива на доходността, пише Bloomberg.

Защо това има значение? Кривата на доходността привлича толкова много внимание по две основни причини. Първо - обърнатата крива на доходността обикновено е страхотен сигнал за наближаваща рецесия само след броени месеци. Второ - обърнатата крива на доходността прави много труден живота за банките, които обикновено правят пари чрез закупуването на краткосрочни облигации (чрез депозити) с ниски лихви и отдаването на дългосрочни с по-високи лихви, като печелят от разликата. Във времена на инверсия животът за банките е много по-труден.

Поради тези две причини обърнатата крива на доходността е приемана като аларма за централната банка - това е сигнал, че пазарът на облигации не може да продължава напред така и затруднява Федералния резерв или която и да е друга централна банка, тъй като изисква затягане на политиката.

Коя крива на доходността?

Всичко това е обект на гореща дискусия, защото най-следената крива на доходността - спредът между 10-годишните държавни облигации и 2-годишните държавни облигации, е близо до нула и следователно не много далеч от обръщане. И това не е добре.

Междувременно, отвъд тази крива, обръщането вече е налице. Доходността по 30-годишните облигации вече е по-ниска от тази по 5-годишните - което се случва за пръв път от 2006 г. насам.

Кривата на доходността отдавна се приема като най-добрия показател на пазара за задаваща се рецесия. Така че, това звучи обезпокоително. Не е изненада, че нарастващ брой икономисти твърдят, че обръщането е различно в този случай и не е необходимо да се тревожим за него. И въпреки очаквания цинизъм, количеството на намесата на пазарите на облигации от Глобалната финансова криза насам им дава основателни причини.

Един от по-маловажните доводи е, че спредът по доходността между 5-годишните и 30-годишните облигации далеч не е добър показател за задаваща се рецесия. Той така и не се обърна преди 2020 г., спря обръщането си почти две години преди рецесията през 2008 г. и предостави недостоверни положителни очаквания през 1994 г. Нещо повече - различните криви носят различни послания. Спредът в доходността между 3-месечните облигации и 2-годишните облигации е на едно от най-високите си нива и продължава да расте.

Това значи радикално разминаваме между посланията на кривата на доходността, проследяваща 3-месечните и 10-годишните облигации, и тази, която проследява 2-годишните и 10-годишните облигации. Първата е доста по-добър показател за рецесия, въпреки че сигналите ѝ се забавят почти до спада. Исторически погледнато няма голяма разлика между двете криви. В настоящето обаче те се разминават грандиозно.

Това е съществен сигнал, че има нещо различно този път. Обясненията могат да бъдат открити в двата края на кривата.

Късият край

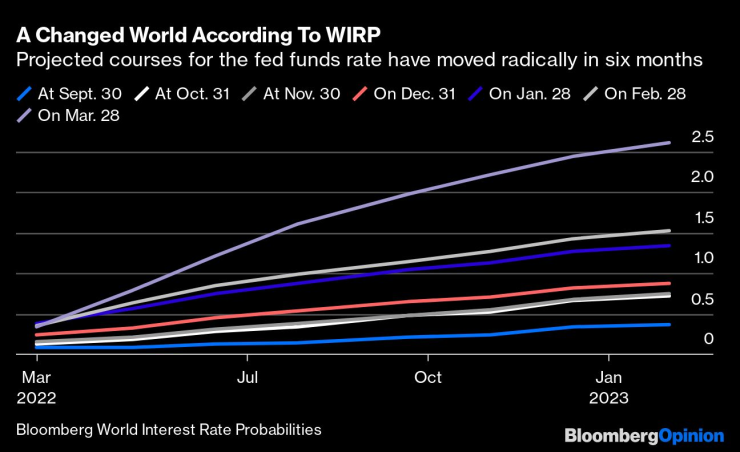

Очакванията за увеличаване на лихвите в близко бъдеще нараснаха значително. Промяната в прогнозите се случи изключително рязко, което помага да се обясни масовото излизане от 2-годишните облигации за сметка на 3-месечните.

Прогнозите за политиката на Фед драстично се промениха през последните 6 месеца. Графика: Bloomberg

Въпросът е дали Фед ще премине към повишаване на лихвите толкова бързо. Налични са сериозни аргументи в подкрепа на подобен ход за забавяне на инфлацията до целта от 2%. Също така има и твърдения, че нещо ще се случи, преди централната банка да направи това.

“От т.нар. меме акции през дървения материал до пшеницата виждаме високо ниво на импулсивност, което изглежда диктува поведението на инвеститорите. Прехвърлянето на тази импулсивност към централните банкери не е изненадващо”, коментира Питър Атуотър, Financial Insyghts.

Той предполага, че очакванията за лихвите ще се забавят, заедно с ръста в цените на меме акциите и фючърсите върху дървесината. Дори това да не е просто въпрос на психология на тълпата, кривата може да е отражение на опитите на трейдърите да преминат през безпрецедентна за мнозина от тях среда. Това предполага, че обръщането на кривата трябва да се разглежда с особено внимание.

Дългият край

Обръщанията основно са движени от спад в доходността по дългосрочните облигации и ръст в доходността по краткосрочните. Те имат различни двигатели. Както отбелязва Майкъл Контопулос от Richard Bernstein Advisors основен фактор за доходността по 2-годишните облигации е политиката на централните банкери, докато за 10-годишните това са очакванията за растежа. По-високата доходност всъщност е показателна за очакван предстоящ силен ръст. Нарастваща доходност по дългогодишните облигации предполага, че тревогите около предстояща рецесия няма защо да са сериозни, дори кривата да е изравнена или обърната.

“Нашите модели показват, че изравняването при кривата може да е по-скоро в резултат от силните покупки на Фед на облигации и последвалия ръст на баланса, отколкото на наближаващ шок по отношение на растежа”, обяснява Контопулос.

Моделът на Bernstein изчислява доходността по 10-годишните облигации спрямо инфлацията, водещи икономически индикатори, настоящите лихви на Фед и размера на баланса на централната банка спрямо брутния вътрешен продукт - при тези условия доходността по 10-годипните облигации е около 3%. Ако нямаше количествени улеснения в тези изчисления, то финансовият свят би бил едно много различно място сега, а доходността по 10-годишните облигации би била около 3,7%.

Итън Харис, ръководител на отдела за глобални икономически изследвания в Bank of America, използва няколко примера, чрез които да покаже, че при настоящите условия кривата на доходността не е подходящ индикатор за задаваща се рецесия.

“Представете си, че централната банка реши, че иска да използва управление на баланса вместо лихви като основен инструмент за макрополитиката си... Ако кривата на доходността е наистина надежден индикатор за риска от рецесия, тогава най-лошото, което Фед може да направи, е да използва количествени улеснения, за да стимулира икономиката, тъй като това ще обърне кривата, “гарантирайки” рецесия. Вместо това, може да бъде по-добре да се премине към затягане и създаване на възможно най-стръмна крива”, обяснява Харис.

Той дава и друг пример, като предполага, че пазарите са убедени, че кривата на доходността винаги е надежден показател за рецесия. Според него това би могло да доведе до разпродажба на рискови активи и допълнително да понижи доходността по облигациите, докато трейдърите се готвят за рецесия. “Това ще обърне кривата още повече, добавяйки още опасения за рецесия и още спадове в цените на акциите и доходността по облигациите”, смята експертът.

Така както слизането от планина обикновено е по-опасно от изкачването, пазарите винаги са знаели, че премахването на количествените улеснения може да е по-рисковано от прилагането им. Една от проявите на това твърдение е поведението на кривата на доходността, която изпраща объркващи сигнали.

Тази посока на мислене предполага, че не е необходимо изравняването или обръщането на кривата да са повод за сериозни опасения, но е вероятно в началото на количествените затягания през май е да има поводи за тревога. Фед едва наскоро спря да изкупува дългосрочни облигации като част от хладнокръвен опит да промени доходността им. Количествено затягане може да увеличи спреда, но ще го направи чрез рязко повишаване на лихвите, които могат да застрашат кредитните пазари в САЩ и по света. Междувременно Японската централна банка се ангажира с намеса за задържане на ниска доходност по 10-годишните облигации в понеделник, което допълнително ще засили долара и може да даде своето отражение.

Повишаването на доходността по 10-годишните облигации не е задължително добра новина. Това обаче поне би предпазило пазарите от резки трусове при кривата на доходността.

Причинно-следствената връзка

За финал - важно е да се запомни, че корелацията и причинно-следствената връзка са две различни неща. През 2018 г. Фед Сан Франциско публикува два доклада за кривата на доходността и употребата ѝ като индикатор за рецесия.

“... Когато се тълкува кривата на доходността, трябва да имаме предвид, че “корелацията не е причинно-следствената връзка". По-конкретно, прогнозната връзка на термина не казва много за фундаментите, които водят до рецесия, или дори за посоката на последиците. От една страна, обърнатата крива на доходността може да предизвика бъдещи рецесии, защото краткосрочните лихвени нива са свързани със затягане на монетарната политика, което показва спад на икономиката. От друга страна - очакванията на инвеститорите за спад могат да предизвикат силно търсене на убежища, дългосрочни държавни облигации, което да понижи дългосрочните лихви, предизвиквайки обръщане на кривата. В исторически план причинно-следствената връзка се е движила и в двете посоки. Поради това е необходима голяма предпазливост при тълкуване на наличните доказателства”, посочват централните банкери.

Има много причини, поради които да се тревожим за посоката на американската и глобалната икономика в момента. Неочакваното изравняване на кривата на доходността е симптом на тези проблеми. И кривата на доходността никога не бива да бъде игнорирана. Поведението ѝ в момента обаче е по-скоро индикатор, че изкривяванията, предизвикани от намесите през последното десетилетие, вече не са устойчиви, а не толкова аларма за задаваща се скорошна рецесия.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре  Станишев: Никога не бих оставил страната в такава ситуация

Станишев: Никога не бих оставил страната в такава ситуация  Нищо драстично не се случва с цените на имотите у нас, няма балон

Нищо драстично не се случва с цените на имотите у нас, няма балон

ВИДЕО: Кубрат Пулев - Мурат Гасиев

ВИДЕО: Кубрат Пулев - Мурат Гасиев  ВИДЕО: Славия – ЦСКА 1948

ВИДЕО: Славия – ЦСКА 1948  Капитан Рафиня извади каталунската армия от блатото

Капитан Рафиня извади каталунската армия от блатото  Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Шеф на ЦСКА с интересно изказване за селекцията на "червените"

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR

продава, Четиристаен апартамент, 92 m2 Варна, Победа, 185000 EUR  дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR

дава под наем, Магазин, 35 m2 София, Център, бул. Прага, 750 EUR  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR