Служителите на Европейската централна банка, които се борят с въпроса как да откажат еврозоната от свръхразхлабените стимули, започват да очертават път на паричната политика, който остава далеч по-малко агресивен от глобалните конкуренти.

За разлика от затягането на Федералния резерв на САЩ и Банката на Англия, които накараха инвеститорите да залагат на подобни ходове в еврозоната, членовете на Управителния съвет се фокусират върху потенциалното „нормализиране“, тъй като обмислят прогноза за инфлация, близка до целта си от 2%, пише Bloomberg.

Подобна реторика, подчертаваща необходимостта от икономическа подкрепа на фона на недостатъчна увереност, че увеличенията на потребителските цени ще станат самоподдържащи се, наскоро беше намекната от главния икономист Филип Лейн. Това предполага, че се търси сладко място, където паричната политика на еврозоната не е нито много комфортна, нито ограничаваща.

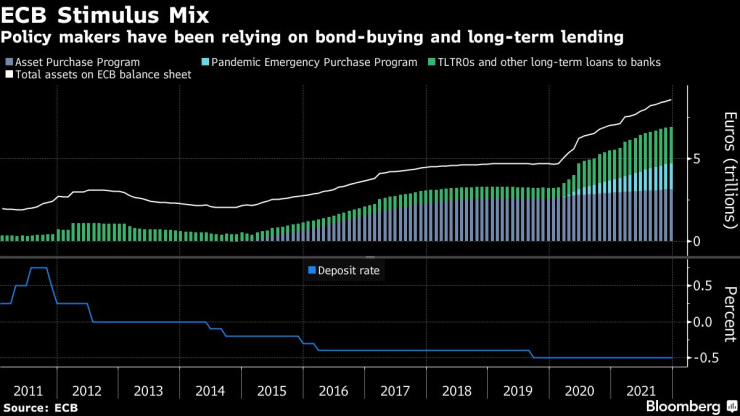

Това е фонът на заседанието на Управителния съвет в четвъртък, първото след решението му да спре спешните покупки през март и да забави цялостното изкупуване на облигации тази година. Всеки дебат относно бъдещото оттегляне на стимули вероятно ще претегли увеличението на лихвените проценти заедно със свиването на баланса на ЕЦБ от 8,6 трилиона евро.

„Те ще трябва да бъдат търпеливи и гъвкави, за да продължат възстановяването“, каза Агнес Белайш, главен европейски стратег в Baring Investment Services Limited. „Те ще могат да направят това, стига насоките им да са ясни.“

Това не е лесно. Със затягането в световен мащаб инвеститорите ценообразуват с четвърт пункт увеличение на лихвения процент на ЕЦБ преди края на тази година. Такива залози бяха подкрепени от по-бързо от очакваното увеличение на потребителските цени. В сряда инфлацията в еврозоната неочаквано се ускори до 5,1%, най-високата стойност от създаването на единната валута.

Длъжностните лица казват, че подобен ход не е оправдан от настоящите насоки, възглед, приет от икономисти, анкетирани от Bloomberg, които предвиждат количественото облекчаване да приключи през март 2023 г., последвано от увеличение на лихвите шест месеца по-късно.

„Потенциалът за ястребов завой бе на радара на Bloomberg Economics от известно време и ние виждаме три правдоподобни пътя към повишаване на лихвите тази година. Като размишляваме върху рисковете, все още не виждаме основен случай за 2022 г., но изнесохме прогнозата си за увеличение с шест месеца до юни 2023 г.", казва Джейми Ръш от Bloomberg Economics.

Докато основната инфлация нараства в целия напреднал свят, по-малко агресивната перспектива на ЕЦБ отразява нейното мнение, че ценовият натиск не се засилва. Увеличението на заплатите остава до голяма степен приглушено, докато мощните низходящи сили като застаряването на населението и слабият растеж на производителността не са се разсеяли.

Последните прогнози показват инфлация от 1,8% през 2023 г. и 2024 г. Лейн каза миналата седмица, че сценарий постоянно над 2% ще изисква „сериозно затягане“, но е по-малко вероятен. Въпреки това инфлацията може да се стабилизира при целта, резултат, при който „ясно с времето ще нормализираме паричната политика“, каза той.

Какво точно означава това, не е ясно веднага. За Дарио Пъркинс, главен европейски икономист в TS Lombard в Лондон, това може да доведе до вида парична политика, която ЕЦБ провеждаше преди пандемията.

„Нормализирането за ЕЦБ ще бъде излизане от количественото облекчаване“, каза той.

Подробното предложение на управителя на Банката на Франция Франсоа Вилерой дьо Гало включва „постепенен и последователен подход“ на намаляване на стимулите, повишаване на лихвите и след това намаляване на баланса.

Тези коментари на французина от 19 януари избегнаха всяко споменаване на думата „затягане“, пропуск, който не е изненадващ, като се има предвид трудността да се определи какви ще бъдат така наречените неутрални политически настройки в еврозоната.

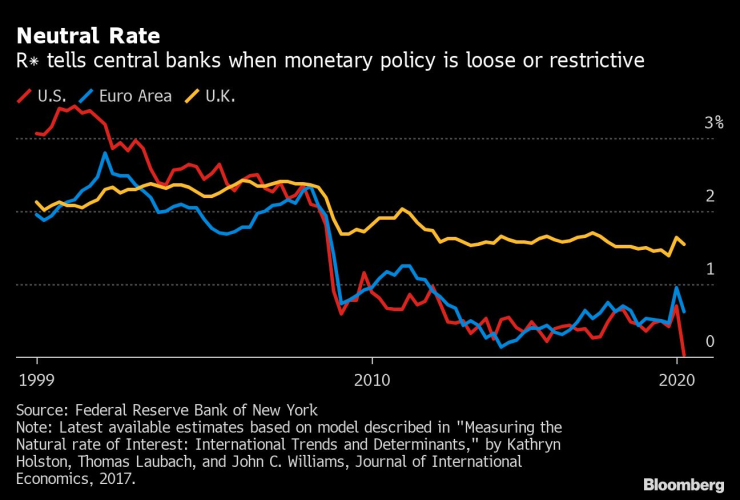

Равновесният процент на региона - нивото, което нито стимулира, нито ограничава активността, често наричано R* - беше около 0,5% в края на 2019 г., според модел, разработен от служители на Фед.

Но е трудно да се прецени как пандемията е променила това и някои икономисти предупреждават, че икономическите разходи за надценяване на нивото може да са по-големи, отколкото да го преценят за твърде ниско.

Белайш от Barings казва, че каквото и да направи ЕЦБ, ще доведе до бавен подход. Въпреки че тя смята, че лихвеният процент по депозитите, който в момента е -0,5%, в крайна сметка ще се установи между 1,5% и 2%, ще отнеме време, за да стигне до там.

Това, което ще бъде по-лесно, ще бъде свиването на баланса на ЕЦБ. Това е така, защото освен 4,8 трилиона евро активи, натрупани по програми за закупуване, които ще бъдат предимно реинвестирани, ЕЦБ също така е дала на банките над 2,2 трилиона евро дългосрочни заеми.

Пъркинс от TS Lombard ЕЦБ не може наистина да приеме истинско затягане на политиката, докато европейската икономика не започне да показва трансформационно съживяване, което изисква решителни фискални разходи за повишаване на потенциала си за растеж.

„Това е най-добрият ни шанс да се върнем в свят, в който ЕЦБ наистина може да нормализира политиката“, каза той.

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови  Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?  Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори

Рене Грейси

Рене Грейси  Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Компани определи Хари Кейн като "абсолютния лидер“ на Байерн  Голямо завръщане в състава на Ювентус

Голямо завръщане в състава на Ювентус  Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR