Сривът на юана вещае проблеми за развиващите се пазари

Китайската валута се отличаваше с устойчивостта си в началото на конфликта в Украйна

5 September 2022 | 11:37

Обновен:

5 September 2022 | 11:39

Автор:

Bloomberg TV Bulgaria

Само допреди няколко месеца китайският юан властваше като актив убежище на развиващите се пазари, предпазвайки инвеститорите от сътресенията на войната и бясната инфлация.

Днес той се превръща в заплаха.

Тъй като растежът във втората по големина икономика в света се забавя, валутата ѝ се срина до двугодишно дъно и изглежда ще продължи да губи. Това кара Goldman Sachs Group Inc. и SEB AB да прогнозират шокови вълни не само в съседство с Китай, но и в Африка и Латинска Америка - по-евтиният юан ще засегне привлекателността на износа на други държави и ще предизвика конкурентни девалвации, пише Bloomberg.

"Тъй като юанът ще продължи да отслабва, други развиващи се пазари ще бъдат изправени пред натиск за понижаване на валутите си", казва Пер Хамарлунд, главен стратег за развиващите се пазари в Skandinaviska Enskilda Banken AB.

"Въздействието ще се усети най-силно от държавите, които се конкурират пряко с Китай по отношение на износа."

През август юанът поевтиня за шести пореден месец, като по този начин отбеляза най-дългата си негативна серия от разгара на водената от САЩ търговска война през октомври 2018 г. През тази година той ще спадне още повече и ще премине психологическата граница от 7 за долар, смятат банки, сред които Societe Generale SA, Nomura Holdings Inc. и Bank of America Corp.

Това е зашеметяващ обрат за валутата, която се отличаваше с устойчивостта си в началото на войната на Русия в Украйна. В дните след нахлуването на 24 февруари юанът беше единственият валутен курс на развиващите се пазари, който избегна спад, като се търгуваше на почти четиригодишен връх спрямо бенчмарковия индекс на MSCI Inc. Глобалното търсене на юана се задълбочи - от страни като Русия и Саудитска Арабия, които искат да намалят зависимостта си от долара, до инвеститори в американски облигации, търсещи нови убежища.

Но през последния месец настроенията се обърнаха. Политиката на Китай за нулева толерантност към Covid, разрастващата се криза с недвижимите имоти и забавянето на растежа подхранват отлива на чуждестранен капитал, дори когато вътрешните инфлационни очаквания нарастват. Китайската централна банка се опита да противодейства на обезценяването. Тя определи фиксинга на юана на по-силно от очакваното равнище за девета поредна сесия, но силата на долара подкопава тази защитна тактика.

Данните, които предстои да излязат тази седмица, също не изглеждат обещаващи. Те могат да покажат спад в чуждестранните резерви и ръста на износа на Китай, както и забавяне в сектора на услугите.

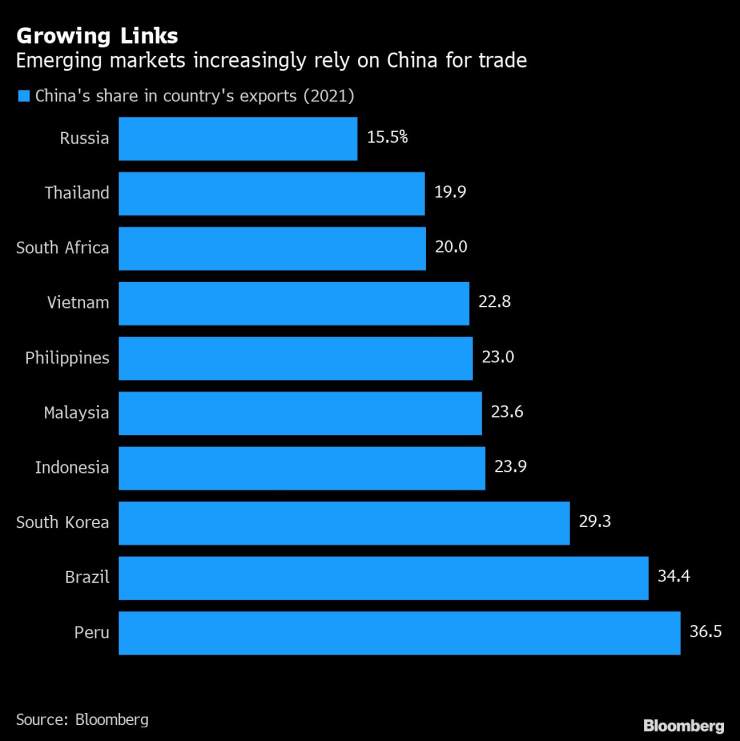

По-слабият юан има по-широки последици за развиващите се пазари, които преживяха две години на повишена инфлация, притесненията от затягането на паричната политика на Федералния резерв и перспективата за рецесия на ключови западни пазари. Китайската валута, с нейното 30% тегло в индекса MSCI Emerging Markets Currency Index, тласка показателя към най-лошата година от 2015 г. насам.

Според Goldman и Societe Generale по-слабият юан може да повлече след себе си южнокорейския вон, тайванския долар, тайландския бат, малайзийския рингит и южноафриканския ранд. Според SEB най-уязвими са мексиканското песо, унгарският форинт, румънската лея и турската лира.

"Търговските и финансовите връзки между Китай и други развиващи се пазари значително се засилиха, особено през последното десетилетие", казва Феникс Кален, ръководител на отдел "Изследвания" в Societe Generale.

"Тези дълбоко вкоренени връзки правят ситуацията много по-трудна за глобалните валути на развиващите се пазари да се отделят от Китай”.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Българите, които напускат Германия: В България ми остават повече пари

Българите, които напускат Германия: В България ми остават повече пари  3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?

Флик философства: Пътят към титлата е много дълъг

Флик философства: Пътят към титлата е много дълъг  ЦСКА има сложна задача срещу коварния Локо за Купата

ЦСКА има сложна задача срещу коварния Локо за Купата  ЦСКА - Локомотив София

ЦСКА - Локомотив София  Барселона - Осасуна

Барселона - Осасуна

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR