S&P последва Moody’s и понижи рейтинга на американски банки

В понеделник S&P понижи с една степен оценките на KeyCorp, Comerica Inc., Valley National Bancorp, UMB Financial Corp. и Associated Banc-Corp

22 August 2023 | 08:45

Обновен:

22 August 2023 | 09:47

Автор:

Дейвид Шеер

Редактор:

Антон Груев

Две седмици след като рейтинговата агенция Moody’s Investors Service разстърси финансовите пазари като понижи рейтинга на няколко американски банки, сега S&P Global Ratings предприема подобен ход. Освен това тя влошава и перспективите за още няколко кредитора, като посочва подобна комбинация от трудности, които затрудняват работата на банките.

В понеделник S&P понижи с една степен оценките на KeyCorp, Comerica Inc., Valley National Bancorp, UMB Financial Corp. и Associated Banc-Corp, като отбеляза влиянието на по-високите лихвени проценти и движението на депозитите в сектора.

S&P също така понижи прогнозата си за River City Bank и S&T Bank до негативна и заяви, че мнението ѝ за Zions Bancorp остава негативно след прегледа.

Много вложители "са прехвърлили средствата си в по-високолихвени сметки, увеличавайки разходите за финансиране на банките", пише S&P в бележка, обобщаваща движенията. "Намаляването на депозитите сви ликвидността на много банки, докато стойността на техните ценни книжа - които съставляват голяма част от ликвидността им - спадна."

По-рано този месец Moody's понижи кредитните рейтинги на 10 американски банки и предупреди, че може да понижи и други като част от мащабен преглед на нарастващия натиск върху индустрията.

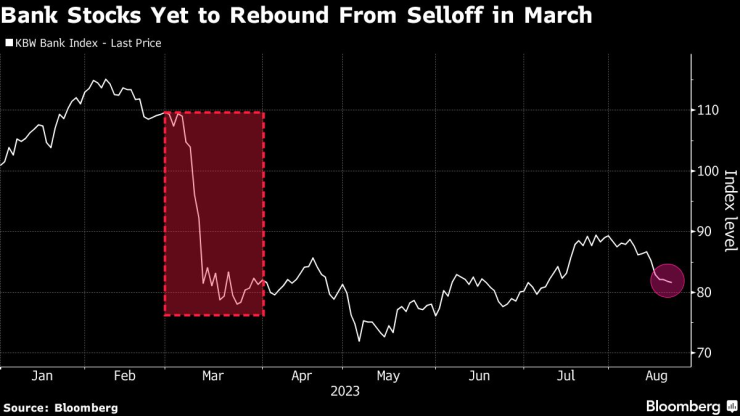

Оттогава банковият индекс KBW на големите американски банки се срина с почти 7% и се насочи към най-лошото си месечно представяне, откакто сривът на три регионални банки през март предизвика широка разпродажба.

Акциите на банките още не са се възстановили от разпродажбата през март

Поредицата от повишения на лихвените проценти на Федералния резерв притиска много малки и средни банки, които години наред плащаха малко, за да привлекат депозити на клиенти, които финансират заеми и други активи в балансите им. Сега потребителите и предприятията имат повече възможности да получат по-висока възвръщаемост на друго място. Това доведе до спад в нелихвоносните депозити да спаднат с 23% през последните пет тримесечия според S&P.

Тъй като паричните средства изтичат, банките могат или да ги заменят с по-скъпи форми на финансиране, като например посреднически депозити, или да свият балансите си, като продадат активи, създадени в условията на по-ниски лихвени проценти, и да блокират загубите от тези, чиято стойност е намаляла.

И в двата случая това се отразява на приходите.

Широко разпространено е очакването, че този натиск ще принуди все повече банки да се комбинират в сделки, целящи да укрепят финансите им. През юли базираният в Бевърли Хилс регионален кредитор PacWest Bancorp, който се освобождаваше от активи, за да увеличи ликвидността си, се съгласи да се продаде на по-малкия си конкурент Banc of California, за да се справи със сътресенията.

Според S&P към средата на годината федерално застрахованите банки са имали нереализирани загуби от ценни книжа, налични за продажба и държани до падеж, в размер на над 550 млрд. долара.

В перспектива ситуацията може да се влоши за банките, ако Фед задържи лихвените проценти на високи нива по-дълго от предварително очакваното - което допълнително ще намали стойността на заемите за кредитополучатели, които трябва да ги рефинансират.

"Въпреки че много показатели за качеството на активите все още изглеждат благоприятни, по-високите лихвени проценти оказват натиск върху кредитополучателите", пише S&P. "Банките със значителна експозиция към търговски имоти, особено кредити за офиси, може да изпитат най-голям натиск“.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Ексклузивен бонус код и топ милиардерите в гейм индустрията

Ексклузивен бонус код и топ милиардерите в гейм индустрията  Тръмп: Зеленски не е готов да подпише мирното ни предложение

Тръмп: Зеленски не е готов да подпише мирното ни предложение  "Продължаваме промяната": Преработеният бюджет е за кошчето

"Продължаваме промяната": Преработеният бюджет е за кошчето  Облачно време в цялата страна днес

Облачно време в цялата страна днес

Нинова: Преправеният бюджет е по-голяма измама от предишния

Нинова: Преправеният бюджет е по-голяма измама от предишния  След обира: Теч в Лувъра повреди редки книги

След обира: Теч в Лувъра повреди редки книги  Проф. Павлов: Държавата ни започва от 632 г., Кубрат е първият български владетел

Проф. Павлов: Държавата ни започва от 632 г., Кубрат е първият български владетел  50-годишната гимнастичка Чусовитина се готви за квалификациите за Олимпиадата 2028

50-годишната гимнастичка Чусовитина се готви за квалификациите за Олимпиадата 2028

Грандиозна селекция: ЦСКА взима трио звезди от България

Грандиозна селекция: ЦСКА взима трио звезди от България  България губи Карлос Насар!

България губи Карлос Насар!  Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Левски има нова голяма звезда

Левски има нова голяма звезда

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили  Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR