Все повече икономисти, включително служители на Федералния резерв, прогнозират, че САЩ ще избегнат рецесията, макар че ще мине доста време от 2024 г., преди някой да е сигурен в това. Председателят на Фед Джером Пауъл заяви, че очаква централната банка да се ориентира към път, по който американската икономика да се разширява, а темповете на инфлация да се върнат към целевото равнище от 2%, въпреки че задачата ще бъде предизвикателна.

От една страна, неуспехът да се действа достатъчно агресивно срещу ценовия натиск може да доведе до отскок на инфлацията, който да наложи по-строги стъпки по-късно. Съществува и рискът забавените ефекти от вече най-агресивното затягане на политиката от четири десетилетия насам да доведат до рецесия в икономиката.

"За съжаление, не мисля, че картината по всички тези въпроси ще бъде изяснена в следващите поне две тримесечия, въпреки че фактът, че инфлацията се понижи, спечели на Фед известно време, засега", каза Джонатан Милар, старши икономист в Barclays Capital Inc. "Изглежда, че Фед изпреварва пазарите в разбирането си, че пътят към меко приземяване изобщо не е сигурен."

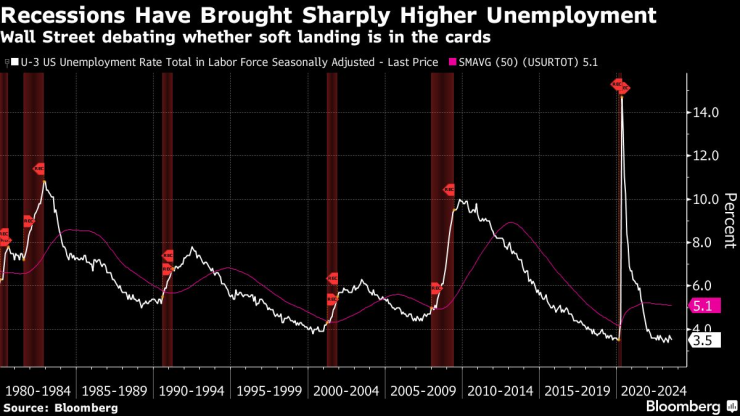

Рецесиите водят до рязко повишаване на безработицата. Wall Street обсъжда дали е възможно меко приземяване

Комитетът за изследване на бизнес цикъла на Националното бюро за икономически изследвания, който е официалният арбитър на икономическите спадове в САЩ, определя рецесията като значителен срив на икономическата активност в цялата икономика, който продължава повече от няколко месеца. Обявяването на такова събитие може да отнеме до 21 месеца, след като групата обработи първоначално разнопосочните доклади и ревизии на данните.

Макар че няма официално определение за "меко приземяване", повечето икономисти го разглеждат като умерено нарастване на инфлацията без рецесия или сериозна вреда за пазара на труда.

Проучване на бившия заместник-председател на Фед Алън Блиндер на 11 затягания на паричната политика от 1965 г. до 2022 г. установи, че четири от тях са довели до нещо близко до този успешен резултат със стабилна или по-ниска инфлация, а останалите - до твърдо приземяване и или повторно ускоряване на инфлацията две години по-късно.

"Има рискове и от двете страни", каза Ричард Кларида, който беше заместник-председател от 2018 до 2022 г. и сега е глобален икономически съветник в Pacific Investment Management Co. "Мисля, че ще имаме доста добра представа за това до следващата пролет."

Какво казва Bloomberg Economics...

"Що се отнася до рецесията, много показатели сочат, че юли 2022 г. може би ще бъде цикличният връх. Отличаващият се показател, който не го прави, са заплатите - и там се чуват много слухове за значителни низходящи ревизии, които имат потенциала действително да превърнат броя на заплатите извън селското стопанство в отрицателна територия през последните няколко месеца. Но за "реалните" данни за 2022 г. ще разберем едва през следващата година, а за "реалните" данни за 2023 г. ще разберем едва през 2025 г." - Анна Уонг, икономист

Представителите на Фед разглеждат още по-дълъг период. Федералният комитет за отворен пазар, групата за определяне на политиката на централната банка, прогнозира, че инфлацията ще достигне целевата си стойност от 2% вероятно малко след 2025 г. Но контурите на една умерена икономика със стабилни цени ще бъдат доста ясни във входящите данни до края на следващата година или през следващата, ако прогнозите се окажат прозорливи.

Тъй като проектирането на такъв резултат отнема време, комитетът оценява, че лихвените проценти ще бъдат по-високи за по-дълго време. Те предвиждат лихвен процент от 4,6% в края на следващата година, което е с два пункта по-високо от дългосрочната тенденция и с около половин пункт по-високо от това, което очакват пазарите.

Миналия месец Фед повиши лихвените проценти до диапазона между 5,25% и 5,5%, което е най-високото ниво от две десетилетия насам, и сигнализира, че може да ги повиши отново през тази година.

Инфлацията върви надолу. Основният индекс на потребителските цени в САЩ отбеляза най-малкия месечен ръст от над две години насам

Неотдавнашните икономически данни надхвърлиха прогнозите на икономистите, като равнището на безработица от 3,5% е сред най-ниските от десетилетия насам, а ключовият показател за базисната инфлация през юли отбеляза най-малките последователни повишения от повече от две години насам. Макар че това е в подкрепа на мекото приземяване, не се изключват задължително факторите, които могат да доведат до още един етап на повишаване на цените.

"Не мисля, че може да се разбере дали има меко приземяване, без да се възползваме от предимството на ретроспекцията", каза Нийл Дута, ръководител на икономическото звено в Renaissance Macro Research LLC, който вижда потенциален "инфлационен бум", тъй като цените на петрола се покачват, а високите цени на жилищата могат да се отразят на наемите.

Неговата загриженост бе подкрепена от политиците, които искат да избегнат повтарянето на грешката от 70-те години на ХХ в., когато Фед преждевременно преустанови усилията си за ограничаване на инфлацията, само за да види как по-късно ръстът на цените отново се ускорява до двуцифрени нива.

"Най-лошият резултат за всички, разбира се, би бил да не се справим с инфлацията.", каза Пауъл през юли.

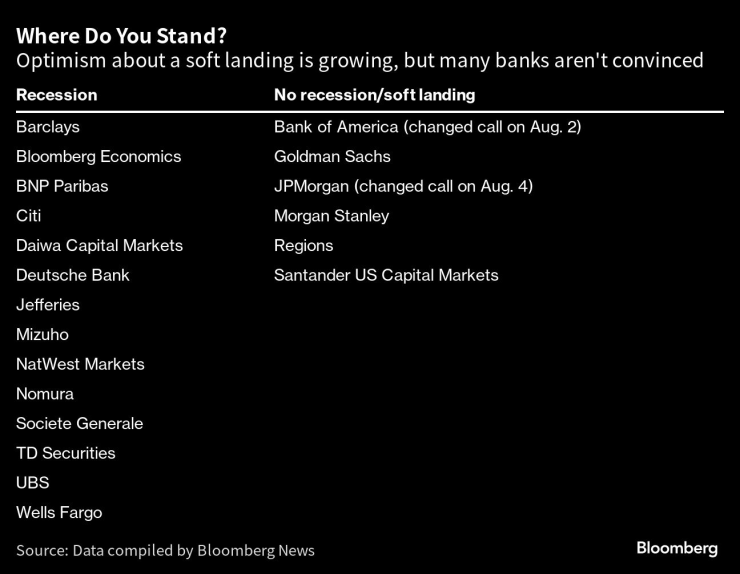

Каква е вашата позиция? Оптимизмът за меко приземяване нараства, но много банки не са убедени в това

Тъй като икономическите данни често изглеждат смесени в повратни моменти и по-късно се преразглеждат, а не е твърде необичайно да има тримесечие на отрицателен растеж по време на дълга експанзия, ще бъде невъзможно да се определи дали Фед е постигнал успех в реално време.

В края на краищата през първата половина на 2022 г. САЩ преживяха две последователни тримесечия на свиване - това, което обикновено представлява рецесия в други икономики.

Историята дава подобни насоки. Шест месеца след началото на това, което по-късно беше определено като рецесия 2007-2009 г., участниците във FOMC прогнозираха умерен растеж през 2008 г. Тогавашният председател Бен Бернанке първоначално отхвърли опасенията за по-широкото въздействие на високорисковите ипотечни кредити върху икономиката.

"В повечето икономически цикли, дори в повратна точка, не сме сигурни", казва Джулия Коронадо, президент на MacroPolicy Perspectives LLC и бивш икономист на Фед, която се опасява, че Фед ще прекали с повишаването на лихвите. "Нека проявим търпение. Единствената надежда за меко приземяване е те да се придържат към това търпение."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Конфискуваха голямо количество фалшиви стоки на "Дунав мост" при Русе

Конфискуваха голямо количество фалшиви стоки на "Дунав мост" при Русе  Въпреки Шенген родителите трябва да носят пълномощно, когато извеждат децата си

Въпреки Шенген родителите трябва да носят пълномощно, когато извеждат децата си  Шофьорска радост: БГ учени създадоха узо с 0% алкохол

Шофьорска радост: БГ учени създадоха узо с 0% алкохол  Ботев (Пловдив) разби Локо София и продължава защитата на Купата

Ботев (Пловдив) разби Локо София и продължава защитата на Купата

Седмична прогноза за времето: Слънце, вятър и дъжд, със застудяване от събота

Седмична прогноза за времето: Слънце, вятър и дъжд, със застудяване от събота  Пиян шофьор на такси рецидивист влиза в затвора за 9 месеца

Пиян шофьор на такси рецидивист влиза в затвора за 9 месеца  Проект Gateway: Как армията на САЩ изследва границите на реалността

Проект Gateway: Как армията на САЩ изследва границите на реалността  Криско: Синът ми е роден със Синдром на Даун

Криско: Синът ми е роден със Синдром на Даун

Dacia Duster стана снегорин

Dacia Duster стана снегорин  BMW преминава на биодизел през 2025

BMW преминава на биодизел през 2025  Защо е опасно да паркирате с обърнати докрай колела?

Защо е опасно да паркирате с обърнати докрай колела?  Автопилот отново вкарва Tesla в съда

Автопилот отново вкарва Tesla в съда

Очоа се закани да играе на 6-о световно

Очоа се закани да играе на 6-о световно  ЦСКА 1948 ще тренира до Бъдни вечер

ЦСКА 1948 ще тренира до Бъдни вечер  Щафетата ни в биатлона завърши на 11-о място за Световната купа

Щафетата ни в биатлона завърши на 11-о място за Световната купа  Карлос Насар с ново голямо постижение, но този път загуби

Карлос Насар с ново голямо постижение, но този път загуби  продава, Хотел, 4000 m2 София област, к.к. Боровец, 4500000 EUR

продава, Хотел, 4000 m2 София област, к.к. Боровец, 4500000 EUR  продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR

продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR  продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR

продава, Двустаен апартамент, 79 m2 София, Кръстова Вада, 205580 EUR  продава, Тристаен апартамент, 147 m2 София, Кръстова Вада, 295890 EUR

продава, Тристаен апартамент, 147 m2 София, Кръстова Вада, 295890 EUR