Мечките се връщат към валутите на развиващите се пазари

Често срещана заблуда е, че валутите на развиващите се страни се представят зле когато Фед затяга политиката си

12 January 2022 | 11:45

Обновен:

12 January 2022 | 13:11

Автор:

Антон Груев

Трейдърите, които следят валути намаляват негативните си прогнози си за развиващите се пазари и вече залагат, че този клас активи е в по-добра позиция да издържи на повишението на лихвите от Федералния резерв, когато и да се случи то, пише Нети Исмаил за Bloomberg.

Валутите на развиващите се икономики са „вероятно вече са достигнали дъното си“, защото когато Федералния резерв увеличава лихвите, това обикновено значи , че доларът е достигнал връхната си точка, пишат в доклад от миналата седмица стратези от Morgan Stanley. Анализатори от Citigroup Inc. пък намалиха част от положителните си прогнози за долара спрямо валути на развиващите се пазари.

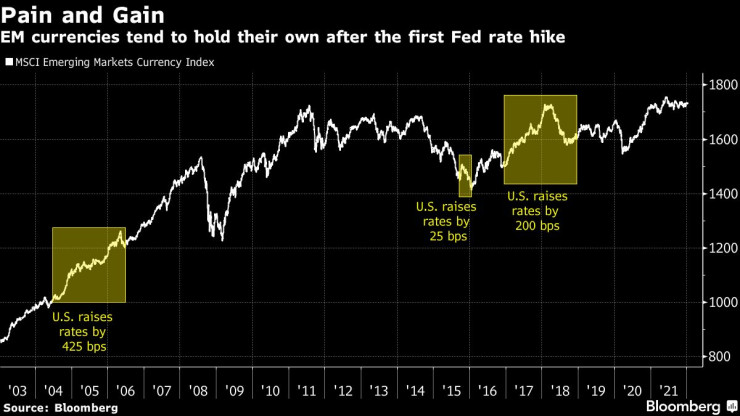

Измерител на MSCI Inc. за валути на нововъзникващите икономики достигна 4-месечен връх в сряда, въпреки че доходността по 2-годишните американски облигации достигна нивата от преди пандемията. Те бяха подкрепени от централните банки, които започнаха да увеличават лихвите през 2021 година и осигуриха буфер срещу по-високите американски лихвени проценти.

„Често срещана заблуда е, че валутите на развиващите се страни се представят зле когато Фед затяга политиката си,“ казва Клаудия Калих, ръководител на отдел дълг на развиващите се пазари в M&G Investments в Лондон. “Обикновено те се обезценяват предварително и докато Фед реално предприеме действия, те започват да се представят добре”.

Калих подкрепя инвестициите в мексиканското и чилийското песо, и чешката крона. Това са част от валути на икономики в които инфлацията може скоро да достигне връхната си точка.

Унгарският форинт, чилийското песо и южноафриканският ранд са с най-голямо поскъпване от началото на годината сред 22 валути на развиващи се икономики проследявани от Bloomberg. Всяка една от тях е поскъпнала с около 3% спрямо щатския долар.

Разликата между краткосрочната доходност на някои от най-големите развиващи се икономики и САЩ е над 500 базисни пункта, като тя се е разширила с близо 170 пункта от началото на пандемията.

Този буфер ще бъде от полза когато САЩ започнат да увеличават лихвите. Една от валутите, които се очаква да поскъпнат при световно икономическо възстановяване и индийската рупия.

„Валутите на развиващите се страни отдавна са включили в оценката си по-затегната политика в САЩ, а пазарните участници до голяма степен гледат отстрани“, казват двама фондови мениджъри. „Въпреки това, сянката на все по-настъпателния Федерален резерв продължава да е надвиснала на пазарите и не може да изключим ново поевтиняване при валутите на нововъзникващите пазари“.

Капиталови потоци

Повишаването на лихвите от страна на Фед обикновено подкрепя валутите на развиващите се страни чрез капитал. По-високата доходност по американските облигации ограничава търсенето на американски акции и понижава нуждата на инвеститорите да държат долари. Капиталът, който се освобождава често се насочва към по-рискови активи с по-висока доходност в развиващите се страни, което увеличава паричните потоци към местните активи.

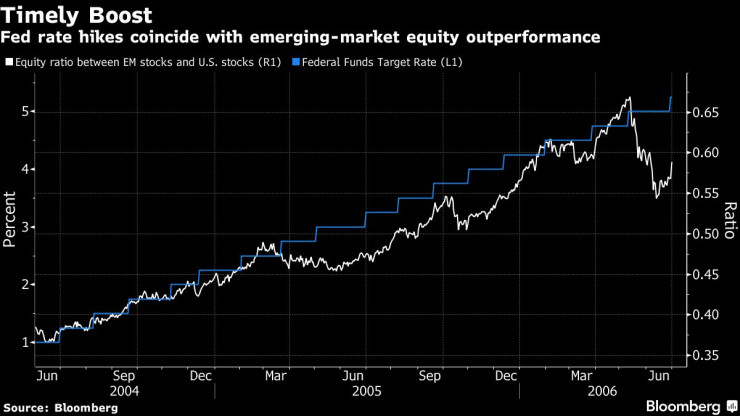

Между юни 2004 и юни 2006, когато Фед увеличи лихвите с 425 базисни пункта, книжата на развиващите се пазари поскъпнаха с 80% и значително надвишиха ръста от 12% на S&P 500. Този период съвпадна с търсене на местни валути, което изстреля валутния индекс на MSCI FX с 22%. По подобен начин между декември 2015 и 2018 година, увеличението на лихвите от 225 пункта доведе до скок от 22% в акциите на развиващите се пазари, което също беше малко повече от ръста на S&P 500. По същото време валутният индекс също добавил 10%.

Освен ако Федералният резерв не увеличи лихвите с повече от това, което виждаме на последните точкови графики, местните пазари на развиващите се страни и техните валути би трябвало да се представят по-добре през 2022 година, казва Калих.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Времето днес: Предимно слънчево, градусите до 12°

Времето днес: Предимно слънчево, градусите до 12°  Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци

Лудогорец скача за задължгителна победа днес в София

Лудогорец скача за задължгителна победа днес в София  Септември - Лудогорец

Септември - Лудогорец  Ман Юнайтед - Борнемут

Ман Юнайтед - Борнемут  Анна Седокова

Анна Седокова

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR