Централните банки са фокусирани върху инфлацията, но ще се сблъскат с ера на ниска доходност

Централните банки заложиха авторитета си в борбата с инфлацията

17 December 2021 | 18:01

Обновен:

17 December 2021 | 20:12

Автор:

Антон Груев

Инвеститорите се готвят за значителен скок в доходността по световните облигации ден след заседанията на няколко от големите централни банки – въпросът не е дали, а кога, пише Financial Times.

След като подготвиха почвата за по-затегната парична политика през следващата година, инвеститорите предупреждават, че сегашните нива на доходност на облигациите изглеждат прекалено ниски, в случай че централните банки трябва да ускорят темпа на увеличаване на лихвите, за да подкрепят борбата срещу инфлацията.

Английската централна банка шокира пазарите в четвъртък с първото повишение на лихвите си от 2018 година, докато Европейската централна банка потвърди, че лихвите ще останат ниски, но увеличи очакванията за инфлация. В сряда пък Федералният резерв намекна, че очаква да 3 покачвания на лихвите през 2022 година.

„Преминаваме в режим на затягане, а това не е добре за доходността – нито по краткосрочните, нито по дългосрочните облигации,“ казва Марк Холман, изпълнителен директор на TwentyFour Asset Management, базирана в Лондон инвестиционна компания, която специализира в активи с фиксирана доходност.

С последните заседания по паричната политика, водещите централни банки заложиха авторитета си на борба с инфлацията, защото рисковете от нарастващите цени, поне за сега надвишават заплахата от допълнителни ограничения предизвикани от Covid. Това е важно послание за основните пазари на суверенни облигации след заседанията през седмицата.

Пазарът на ценни книжа е готов за настъпателно настроен Федерален резерв и трейдърите продадоха популярните облигации, които зависят от изправянето на кривата на доходността след коментарите на Пауъл. Това предизвика лек спад в доходността на облигации чувствителни на паричната политика, докато инвеститорите отново започнаха да продават дългосрочните облигации. Доходността по 30-годишни американски дългови книжа беше непроменена на ниво от 1,85%, след като в четвъртък за кратко надмина 1,9%.

„Мисля, че Фед изостава от кривата“, казва Стейси Чен, портфолио мениджър в Brandywine Global Investment Management. “Мисля, че дори трябва да увеличат лихвите 4, а не 3 пъти. Но като гледам кривата на форуардните лихвени суапове, изглежда някои инвеститори вече са включили в оценката понижаване на лихвите след 2, 3 или 4 години. Пазарите не са уверени, че икономиката може да се справи с по-настъпателни ходове от Федералния резерв.”

На практика Фед не увеличи броя на лихвените повишения, които очаква, просто изтегли датите по-рано.

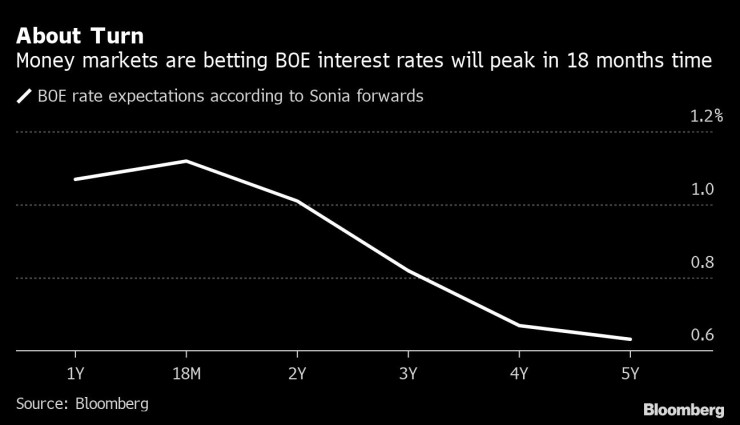

Доходността по 10-годишните британски облигации остана без промяна за облигации с всякакъв матуритет след изненадващото решение на Английската централна банка. В същото време, почти всички трейдъри очакват увеличение на лихвите до 0.5% по време на заседанието през февруари.

Те очакват и че централната банка ще увеличи основната си лихва до 1% до август, а не през ноември. Според ценовите движения при форуардните сделки, лихвите ще достигнат връхната си точка на ниво от 1.125% в средата на 2023 и след това ще спаднат с около 30 базисни пункта през следващите 18 месеца.

Неудобна промяна

В Европа, доходността по 30-годишните германски облигации спадна са 2 базисни пункта до 0,02% след като ден по-рано за първи път надмина 0 от края на ноември.

Паричните пазари продължават да очакват, че до 2023 ще има покачване на лихвите с 10 базисни пункта. Ако рисковете от покачване за инфлацията, които ЕЦБ прогнозира се реализират, има предостатъчно място за пазарите да увеличат залозите си за по-затегната политика.

„Европейската централна банка беше принудена от инфлацията да направи този неудобен за нея завой на политиката си. Сега единствената задача на банкерите остава да запазят контрол над дълговите пазари достатъчно дълго и да се надяват, че политиците се справят с безбройните структурни проблеми в еврозоната. На практика ЕЦБ е в капан,“ казва Джеймс Ати, инвестиционен директор в Aberdeen Asset Management.

За разлика от останалите парични регулатори, днес Японската централна банка обяви, че ще продължи свръх разхлабената си парична политика заради ниската инфлация в страната.

Гуверньорът на банката Курода заяви, че иска целта за инфлация да остане 2% и че затягането от другите централни банки няма да се отрази на техните планове. Доходността по 10-годишните облигации остана почти непроменена на ниво 0.045%.

Основният въпрос през 2022 е дали властите успеят да запазят контрол над облигационните пазари докато затягат политиката. Но това не е единствената последица от техните действия.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения  Днес на много места ще е облачно и мъгливо

Днес на много места ще е облачно и мъгливо

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа  Джесика Айди

Джесика Айди  Бивш капитан на Левски с дебют в Испания

Бивш капитан на Левски с дебют в Испания  Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR