Около шест месеца след като администрацията на Тръмп обяви първите си мита върху стоки от Китай, Канада и Мексико, започва да се усеща, че политиката може би започва да се стабилизира, след като по-високите ставки за повечето от останалите търговски партньори на страната влязоха в сила на 7 август.

Въпреки че е все още твърде рано да се прогнозира с увереност какво ще бъде икономическото въздействие на митата, някои ефекти стават по-ясни. Например, новите мита увеличиха държавните приходи с около 65 милиарда долара, но общите цени на стоките се ускоряват. А какво да кажем за първоначалната мотивация за въвеждане на мита, която беше да се намали търговският дефицит? Единственият сигурен начин те да го направят трайно е, ако увеличат спестяванията или, по-вероятно, намалят растежа и инвестициите.

Търговският дефицит на САЩ се колебаеше драстично през последните месеци, въпреки че волатилността не е изненадваща. Търговската политика беше силно несигурна и американците планираха покупките си, за да изпреварят евентуални допълнителни разходи, преди те да влязат в сила. Месечният търговски дефицит се разшири до 5,5% от брутния вътрешен продукт (138 милиарда долара на негодишна база) през март, преди да се възстанови до 2,4% от БВП (60 милиарда долара) през юни. Тези 2,4% не се различават много от дефицитите, които преобладаваха през 2023 г. или в по-късните етапи на възстановяването от световната финансова криза между 2014 и 2019 г.

По-пълна мярка за търговията е салдото по текущата сметка, което включва инвестиционни потоци, както и износ и внос на стоки и услуги. Тази мярка не е налична месечно, а последните данни са за първото тримесечие. По това време дефицитът по текущата сметка се разшири до 6% от БВП от 4,2% през четвъртото тримесечие на 2024 г. Въз основа на случилото се с търговията, дефицитът вероятно се е свил до 4,5% от БВП през второто тримесечие.

Диви колебания | Външните салда на САЩ са във влакче на ужасите тази година при новия митнически режим

Всичко това е, за да покаже, че търговските и текущите салда ще се покачват и спадат в краткосрочен план, докато икономиката се адаптира към новия търговски режим. В дългосрочен план, ако целта наистина е трайно намаляване на тези външни дефицити, това ще изисква фундаментални промени в икономиката.

Салдото по текущата сметка се определя чрез вземане на частните спестявания и изваждане както на държавните дефицити, така и на частните вътрешни инвестиции. По същество, ако САЩ спестяват повече, отколкото инвестират на вътрешния пазар, тогава имаме излишък, а останалата част трябва да се излее в чужбина под формата на нетни американски инвестиции в чужбина. Ако вътрешните инвестиции на САЩ са повече от вътрешните спестявания, тогава имаме дефицит и празнината се запълва от потоци от чуждестранен капитал.

Счетоводни идентичности като тези не са причинно-следствени модели, но поне изясняват каналите за осъществяване на промяна. Следователно разширяването на излишъка по текущата сметка трябва да означава някаква комбинация, пряко или косвено, от 1) увеличаване на частните спестявания, 2) намаляване на дефицита на федералния бюджет и 3) намаляване на частните инвестиции.

Може ли да очакваме новите мита да постигнат някоя от тези възможности? Може би, но е несигурно. Частните спестявания се увеличиха и след това спаднаха умерено по-рано тази година, заедно с нестабилността, произтичаща от влизането в сила на митата. И тъй като митата са вид данък, който оказва натиск върху цените и намалява реалните доходи след данъчно облагане, бихме очаквали частните спестявания да спаднат, а не да се увеличат.

По-вероятен канал за намаляване на външните дефицити чрез митата е чрез по-бавни инвестиции. Митата вероятно ще ограничат бизнес инвестициите и по този начин икономическия растеж, тъй като печалбите намаляват, а разходите за входящи суровини се увеличават. Budget Lab изчислява, че митата за 2025 г. ще намалят устойчиво дългосрочното ниво на реалния БВП на САЩ с 0,4%, главно чрез намалена производителност и инвестиции. Освен това, докато митата са склонни да укрепват долара, американската валута е по-слаба средно с 3,1% спрямо преди две години.

По-бавният растеж и инвестиции, заедно с по-слабия долар (ако валутата остане по-ниска), ще окажат натиск за намаляване на външните дефицити. Но този ефект идва с висока цена: по-ниските инвестиции означават по-бавен икономически растеж и растеж на заплатите в дългосрочен план, а по-бавният икономически растеж влошава фискалната устойчивост в момент, когато правителството се справя с рекорден дълг и бюджетни дефицити.

Друга възможност е митата да увеличат публичните спестявания чрез по-големи приходи и по-малък федерален дефицит. Budget Lab изчислява, че митата от 2025 г. до момента, ако останат в сила, биха донесли 2,7 трилиона долара за 10 години по конвенционален метод и 2,2 трилиона долара след отчитане на динамичните ефекти от по-бавния икономически растеж. Това са значителни приходи, равни на 0,7% от БВП.

Проблемът е, че правителството вече е предявило претенции за тези приходи от митата. Законопроектът за данъците и разходите, току-що приет от Конгреса, ще струва 3,4 трилиона долара през следващото десетилетие, много повече от приходите, които митата вероятно ще донесат. В сравнение със закона отпреди 2025 г., перспективите за бюджетния дефицит се влошиха, а не подобриха, през последните осем месеца.

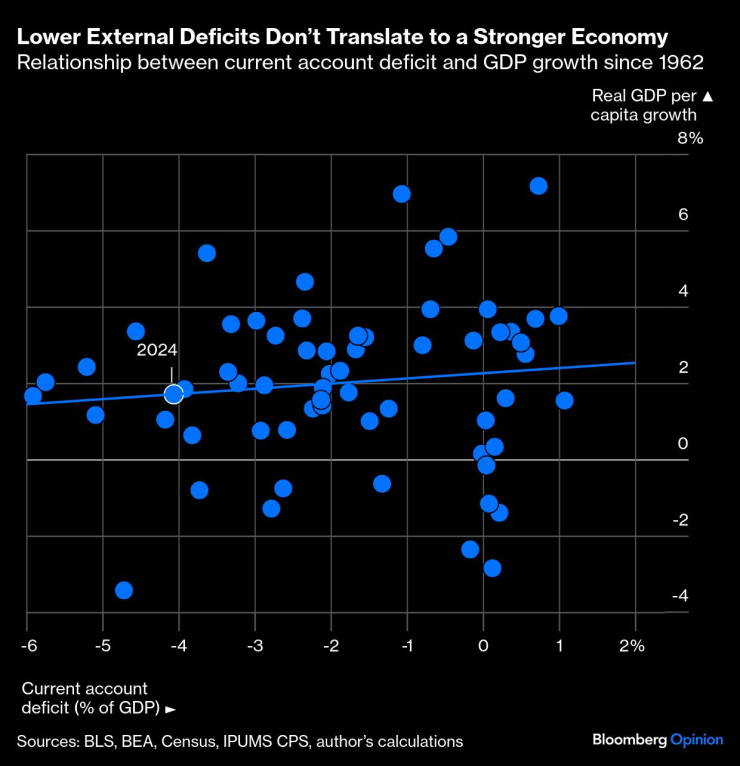

Още по-широк въпрос е дали по-малките външни дефицити трябва да бъдат политическа цел. Най-малкото, стремежът към двустранни търговски баланси с всяка държава няма смисъл. Дисбалансът с дадена държава обикновено не е сигнал за несправедливост, както предполага Белият дом, а по-скоро знак за икономическа специализация и естеството на глобалните вериги за доставки. Агрегираните дисбаланси могат да бъдат по-тревожни, особено в дългосрочен план, ако отразяват макроикономически изкривявания. Но доколкото дефицитите по текущата сметка са проблематични, най-лесният начин за намаляването им не е чрез търговски сделки, а чрез намаляване на дефицита на федералния бюджет. Освен това, през последните 60 години няма връзка между дефицитите по текущата сметка и растежа на реалния БВП на глава от населението или растежа на средните реални заплати.

По-ниските външни дефицити не водят до по-силна икономика | Връзка между дефицита по текущата сметка и растежа на БВП от 1962 г. насам

Външните дефицити, които се разширяват на неустойчива основа, могат да бъдат тревожни, а митата могат умерено да ги намалят в дългосрочен план, като забавят растежа и инвестициите, както и като причинят обезценяване на долара. С други думи, внимавайте какво си пожелавате, защото лекарството може да е по-лошо от болестта.

Ърни Тедески е директор по икономика в Бюджетната лаборатория на Университета в Йейл. До март 2024 г. той беше главен икономист в Съвета на икономическите съветници към Белия дом.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Ватерполният „Комодор” с победа и минимална загуба в столицата

Ватерполният „Комодор” с победа и минимална загуба в столицата  Цените на винетките остават същите през 2026 г.

Цените на винетките остават същите през 2026 г.  Четири български победи и шест нокаута белязаха SENSHI 29

Четири български победи и шест нокаута белязаха SENSHI 29  Арестуваха двама заради 30 литра ракия в Добрич

Арестуваха двама заради 30 литра ракия в Добрич

Желязков: Ключово е бюджетът да бъде подкрепен, това не е смокинов лист за кабинета

Желязков: Ключово е бюджетът да бъде подкрепен, това не е смокинов лист за кабинета  Топ 5 идеи за коледни подаръци от Samsung

Топ 5 идеи за коледни подаръци от Samsung  Росен Петров с още 90 истории от българското минало в новата си книга

Росен Петров с още 90 истории от българското минало в новата си книга  Самолет се “подхлъзна” и излезе от пътеката за рулиране в Истанбул ВИДЕО

Самолет се “подхлъзна” и излезе от пътеката за рулиране в Истанбул ВИДЕО

Грант Уотърман и Светослав Маноилов анализират SENSHI 29

Грант Уотърман и Светослав Маноилов анализират SENSHI 29  Четири български победи и шест нокаута белязаха SENSHI 29

Четири български победи и шест нокаута белязаха SENSHI 29  Гришо се "закотви" здраво

Гришо се "закотви" здраво  Асен Митков е перлата на Левски!

Асен Митков е перлата на Левски!

Завръщането на Toyota MR2 е все по-близо

Завръщането на Toyota MR2 е все по-близо  Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили  Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR