Представете си, че шофирате автомобил по магистрала в час пик, като гледате само в огледалото за обратно виждане. Невъзможно, нали? И все пак това прилича на начина, по който Белият дом и неговите съюзници искат Федералният резерв да води паричната политика, като гледа назад към резултатите на икономиката, а не напред.

Администрацията на Тръмп би предпочела централната банка да пренебрегне купищата доказателства и изследвания, доказващи, че мита като тези, които президентът налага върху чуждестранните стоки, внасяни в САЩ, водят до повишаване на цената на тези стоки за потребителите и бизнеса. „ Сякаш икономическата наука не разбира напълно митата“, написа вицепрезидентът Джей Ди Ванс в социалната медийна платформа X миналата седмица, след като части от индексите на потребителските и производствените цени за юни се оказаха малко под прогнозите.

Постът на Ванс се появи ден след като Орен Кас, основател и главен икономист на American Compass, мозъчен тръст, който насърчава консервативния популизъм, се включи в X, за да заяви, че дори митата да са довели до повишаване на цените, това не е инфлация:

„Митническа инфлация“ е оксиморон. Повишаването на дадена цена чрез изричен политически избор не е инфлация, а произтичащите от това относителни ценови промени в икономиката не са познаваем предмет на паричната политика. Ако в отговор на това Фед задържи по-високи лихвени проценти, това означава, че политизира ролята си.

Подобни възгледи не само че са дълбоко малцинство, а в случая с Кас - направо погрешни (цените, които растат твърде бързо, независимо от причината, ерозират реалните заплати), но и не се различават от посланията, които обрекоха демократите на миналогодишните избори, които върнаха контрола над Белия дом и Конгреса на републиканците. Демократите се опитваха да убедят американците, че инфлацията е преборена, като изтъкваха как скоростта на нарастване на цените се е забавила от високите 9% в средата на 2022 г. до по-малко от 2,5% няколко месеца преди изборите през ноември, което е близо до целта на Фед от 2%. И все пак, преди изборите около 41% от американците заявиха, че инфлацията е техният основен проблем, а 55% - че икономиката е на грешен път, според проучването на Bankrate „Политика и икономика“ от септември миналата година.

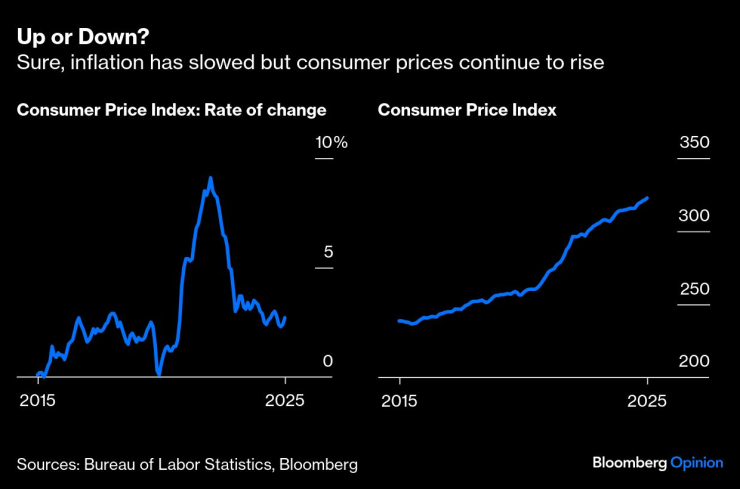

Нагоре или надолу? | Разбира се, инфлацията се е забавила, но потребителските цени продължават да растат

Не че демократите са сгрешили. Проблемът беше, че въпреки че ръстът на цените се е забавил, цените на абсолютна основа остават високи. Всъщност индексът на потребителските цени се е повишил с 29,7% между началото на 2021 г. и октомври 2024 г. За американците това означаваше, че неща като жилища, автомобили или дори храна остават или скъпи, или недостъпни. Затова е любопитно, че Белият дом и неговите съюзници прилагат същата стратегия, когато американците явно виждат ситуацията по различен начин. Широко следеното месечно проучване на потребителските нагласи на Мичиганския университет показва, че гражданите очакват инфлацията да нарасне до 4,4% през следващите 12 месеца. Това е повече от очакваните през ноември 2,6%.

Готови сме да плащаме повече | Въпреки че прогнозите за инфлацията през следващите 12 месеца сред потребителите са намалели, те все още са високи

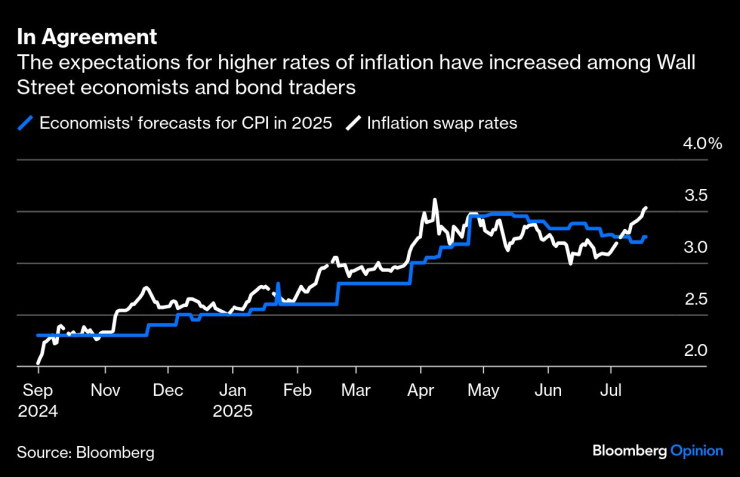

Уолстрийт подкрепя мнението на домакинствата, че инфлацията ще се ускори. Средната оценка на повече от 50 икономисти от Уолстрийт, анкетирани от Bloomberg, е за повишаване на инфлацията през втората половина на 2025 г., като тя ще бъде средно над 3% както през това тримесечие, така и през последните три месеца. На пазара на облигации, където става въпрос за реални пари, трейдърите очакват ръстът на потребителските цени да съперничи на този, наблюдаван през 2022 г.

Съгласие | Очакванията за по-високи темпове на инфлация са се увеличили сред икономистите на Уолстрийт и търговците на облигации

Сред създателите на политиката на Фед опасенията са, че различните мерки, показващи високи инфлационни очаквания, ще се превърнат в самоизпълняващо се пророчество, ако паричната политика бъде разхлабена преждевременно. Не е като да ни липсва опит по тези въпроси. Това е урок, научен по трудния начин от Артър Бърнс, който е ръководител на Фед от 1970 до 1978 г. По нареждане на президента Ричард Никсън през 1972 г. Бърнс задържа лихвените проценти на твърде ниски нива по време на временното затишие на инфлацията, за да подпомогне стимулирането на икономиката в подкрепа на предизборната кампания на президента. Разбира се, Никсън е преизбран, но инфлацията отново се покачва и от 2,7% в средата на 1972 г. достига над 12% до края на 1974 г. В резултат на това 70-те години на ХХ в. не са особено благоприятни за икономиката - от 1973 г. до 1975 г. продължава болезнена рецесия, а безработицата достига 9%.

Предприятията твърдят, че вече виждат, че производствените разходи се увеличават заради митата, които все още не са въведени напълно. В така наречената Бежова книга на Фед за регионалните бизнес контакти, която беше публикувана миналата седмица, се отбелязва, че „във всички дванадесет района бизнесът съобщава, че изпитва от умерен до силно изразен натиск върху производствените разходи, свързан с митата, особено за суровините, използвани в производството и строителството“. Ето още (подчертаването е мое):

Много фирми прехвърлиха поне част от увеличението на разходите на потребителите чрез повишаване на цените или допълнителни такси, въпреки че някои от тях се въздържаха от повишаване на цените поради нарастващата чувствителност на клиентите към цените, което доведе до свиване на маржовете на печалба. Представители на широк кръг от отрасли очакваха натискът върху разходите да остане висок през следващите месеци, което увеличава вероятността потребителските цени да започнат да се повишават по-бързо до края на лятото.

За да бъдем сигурни, при приключването на последното заседание на Фед по паричната политика на 18 юни централната банка заяви, че политиците очакват да понижат два пъти целевия лихвен процент по федералните фондове до края на годината, като го сведат до диапазона от 3,75% до 4% от сегашните 4,25% до 4,50%, където се намира от декември насам. Това е много оптимистична позиция, като се има предвид, че правилото на Тейлър - което обвързва основния лихвен процент с разликите между действителната и целевата инфлация и действителната и целевата безработица - предполага, че целевата стойност на федералните фондове трябва да бъде малко по-висока.

Политиката не е много строга | Простото прилагане на правилото на Тейлър предполага, че целевият лихвен процент по федералните фондове трябва да бъде по-висок, а не по-нисък

Опитите да се окаже натиск върху Фед за преждевременно понижаване на лихвените проценти, като се твърди, че няма заплаха от инфлация, са лошо послание към обществеността в момента. Американците не се поддадоха на това през миналата година и няма да го направят и сега. При положение че икономиката е с пълна заетост, а пазарът на акции е на рекордно високо ниво, Фед под ръководството на председателя Джером Пауъл може да си позволи да бъде търпелив, изчаквайки повече яснота за това как предстоящото увеличение на цените ще се отрази на широката инфлация и ще повлияе на поведението на потребителите и бизнеса. Това се нарича провеждане на парична политика, като се гледа през предния прозорец, а не през огледалото за обратно виждане - и неговите много предвидими резултати.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

В развитие – дневен блок с Антонио Костадинов и Георги Месробович /п./

Оперираха Здравко от "Ритон"

Оперираха Здравко от "Ритон"  Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи

Изтеглиха жребия за световното по футбол през 2026 г. Вижте всички групи  Спасители във Варна извадиха немска овчарка от 25-метров кладенец

Спасители във Варна извадиха немска овчарка от 25-метров кладенец  Проблемите с водата в Аврен продължават

Проблемите с водата в Аврен продължават

Политическите кампании вече и в TikTok, манипулациите там са лесни

Политическите кампании вече и в TikTok, манипулациите там са лесни  Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО

Индийска анимация: Путин и Моди се возят на мотор и крадат шапката на Тръмп ВИДЕО  Как да общуваме ефективно с партньора?

Как да общуваме ефективно с партньора?  Провежда се спасителна операция край Ахтопол заради кораба Kairos

Провежда се спасителна операция край Ахтопол заради кораба Kairos

10 от Брест излъгаха Монако, Погба не помогна на монегаските

10 от Брест излъгаха Монако, Погба не помогна на монегаските  Страхотен Зографски премина квалификацията във Висла

Страхотен Зографски премина квалификацията във Висла  ЦСКА спря Нефтохимик

ЦСКА спря Нефтохимик  Тежък удар за Ювентус

Тежък удар за Ювентус

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата

Как влияят на мощността диаметърът на цилиндрите и ходът на буталата  Бизнесмен организира погребение за късметлийската си кола

Бизнесмен организира погребение за късметлийската си кола  Уникална Toyota Mega Cruiser от 1996 година отива на търг

Уникална Toyota Mega Cruiser от 1996 година отива на търг  Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа

продава, Офис, 36 m2 София, Суха Река, 96000 EUR

продава, Офис, 36 m2 София, Суха Река, 96000 EUR  продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR

продава, Двустаен апартамент, 47 m2 София, Център, 124000 EUR  дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR

дава под наем, Тристаен апартамент, 130 m2 София, Манастирски ливади Изток, 1500 EUR  продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR

продава, Гараж, паркомясто, 47 m2 София, Суха Река, 70000 EUR  продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR

продава, Парцел, 3794 m2 София област, гр. Сливница, 607000 EUR