Глобалното възстановяване подхранва бума на металите

Медта достига най-високата си цена от десетилетие, алуминият поскъпва, цените на желязната руда също са на рекордно високо ниво

26 April 2021 | 15:21

Обновен:

26 April 2021 | 16:28

Автор:

Николета Рилска

Снимка: Bartek Sadowski/Bloomberg

Инвеститорите, които искат да преценят силата на глобалното възстановяване, не трябва да търсят по-далеч от пазарите на метали, пише Bloomberg.

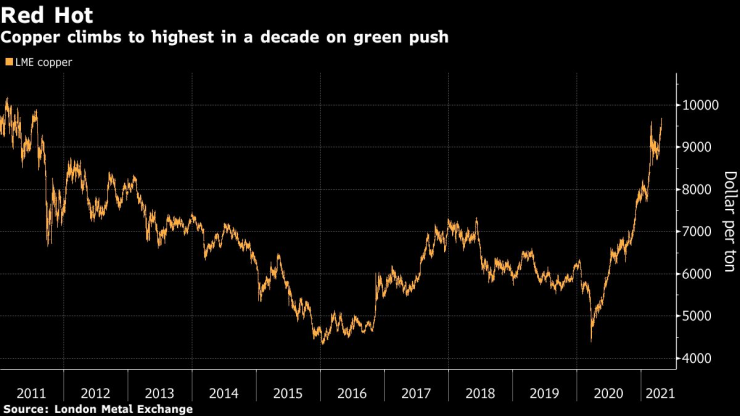

Медта достига най-високата си цена от десетилетие, алуминият поскъпва, цените на желязната руда също са на рекордно високо ниво, докато тези на стоманата продължават да се покачват. Тези ръстове осигуряват все повече доказателства, че най-големите икономики в света се отърсват от коронавирусния шок и поемат по потя на растежа.

Възстановяването на САЩ се ускорява и инфраструктурният план на президента Джо Байдън за 2,25 трилиона долара поставя на фокус сектори като електрическите автомобили, което стимулира по-нататъшни ръстове в цените на стоки, които са важни за прехода към зелена енергия. Това се случва заедно с продължаващия икономически бум в Китай, където амбицията за намаляване на емисиите вече води до ограничаване на доставките за някои метали, точно когато търсенето нараства.

„Глобалното търсене се възстановява, водено от Китай, докато зеленият преход допълнително засилва настроенията“, коментира Джу И, анализатор от Bloomberg Intelligence. Според него търсенето ще остане устойчиво, докато предлагането няма да се разширява, а инерцията нагоре ще продължи.

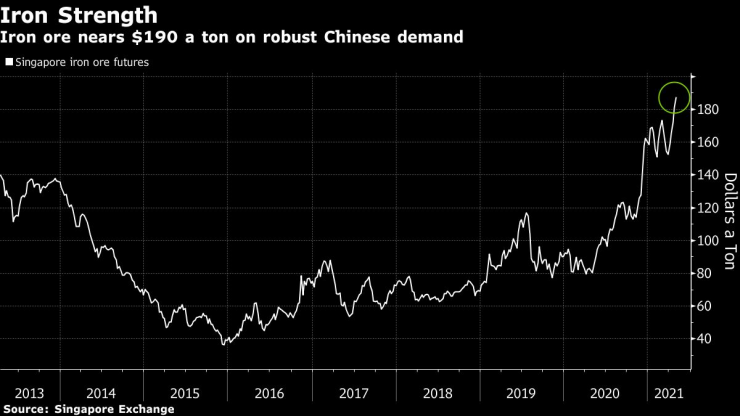

Металите отбелязват силен старт на седмицата. Медта поскъпва с 1,6% до 9704 долара за тон - най-високото ниво от 2011 г. насам преди обяд българско време на борсата в Лондон. Желязото поскъпва до най-високото си ниво от 2013 г. на борсата в Сингапур, докато фючърсите върху китайската стомана също достигат рекордно високи цени.

Цената на медта се повишава до 10-годишен връх. Графика: Bloomberg

Недостигът на доставки

Ролята на медта във всичко - от електрическите кабели до моторите, подсилва очакванията, че ралито за нея може да бъде по-дългосрочно, докато страните обявяват по-агресивни климатични цели. Goldman Sachs и Trafigura Group заявиха, че очакват цената на метала да надвиши рекордните 10190 долара за тон, които достигна през 2011 г.

Все пак рисковете пред ралито при индустриалните метали нарастват в краткосрочен план. Ръстът на новозаразени с коронавирус и новите варианти на заразата заплашват да подкопаят плановете за отваряне на бизнесите в някои региони, докато инвеститорите се фокусират върху възможната отмяна на стимулите в Китай.

“Очакванията за растежа са силни, но ако погледнете в Индия и на други развиващи се пазари, има известни опасения”, заяви Вивек Дар, анализатор на Commonwealth Bank.

“САЩ и Китай оглавяват положителните нагласи на пазара, но все още има въпросителни относно ръста на физическото търсене и това означава, че възстановяването може да се препъне по пътя”.

Също така фокусът попада върху възможността за по-голяма намеса от китайските власти, които посочват, че ще стабилизират цените на суровите материали и вече въведоха мерки в индустриите. Вътрешна Монголия заяви, че ще спре да одобрява нови проекти за производство на алуминий като част от зелените си усилия, докато спекулациите за бъдещи ограничения в Синдзян предоставиха допълнителна подкрепа за повишаването на цените до 3-годишен връх.

Желязната руда наближава цена от 190 долара за тон на фона на силното търсене от Китай. Графика: Bloomberg

Опасенията относно доставките също не могат да бъдат пренебрегнати. Пристанищните служители в Чили, където се генерират около една четвърт от глобалните доставки на мед, призоваха за стачка в понеделник в отговор на решението на президента Себастиан Пинера да блокира проектозакон, позволяващ на хората да направят трети кръг предсрочни тегления от своите пенсионни фондове.

Продължаващата заплаха от Covid на места като Южна Америка може допълнително да засегне износа на ключови индустриални стоки като желяно и мед, посочват от MineLife Pty.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Руски сили извършват зверства с цивилни в Мали

Руски сили извършват зверства с цивилни в Мали  Американците не искат Робърт Кенеди-младши в администрацията на Тръмп

Американците не искат Робърт Кенеди-младши в администрацията на Тръмп  Чавизъм пред лицето на света: Как Мадуро запазва позицията си на международната сцена

Чавизъм пред лицето на света: Как Мадуро запазва позицията си на международната сцена  Таро прогноза за 8 - 14 декември

Таро прогноза за 8 - 14 декември

Жената на Кайл Уокър - Ани Килнър

Жената на Кайл Уокър - Ани Килнър  Холанд и компания ще си сверяват часовника срещу „лалетата“ и кръстоносците преди Мондиал 2026

Холанд и компания ще си сверяват часовника срещу „лалетата“ и кръстоносците преди Мондиал 2026  Слот е изненадан от Мо, но не изключи завръщането му

Слот е изненадан от Мо, но не изключи завръщането му  Бивша звезда на Лудогорец заби дебютния си гол в Серия, но не помогна на отбора си

Бивша звезда на Лудогорец заби дебютния си гол в Серия, но не помогна на отбора си

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR

продава, Двустаен апартамент, 83 m2 Пловдив, Център, 203796 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 96999 EUR  продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR

продава, Тристаен апартамент, 145 m2 Пловдив, Кършияка, 295999 EUR  продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR

продава, Тристаен апартамент, 58 m2 Пловдив, Кършияка, 142499 EUR  продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR

продава, Тристаен апартамент, 118 m2 Пловдив, Кършияка, 164999 EUR