Китайският дълг се превръща в убежище на фона на сътресенията при облигациите

Това че страната е много слабо свързана с други пазари на облигации създава чудесен хедж, смятат анализатори

12 March 2021 | 12:48

Обновен:

12 March 2021 | 12:49

Автор:

Радостина Ивчева

На глобалните дългови пазари се появява претендент за мястото на държавните ценни книжа на САЩ. Китайските държавни облигации се противопоставиха на сътресенията от Австралия до Европа, предлагайки убежище в глобалната рефлационна търговия. JPMorgan Asset Management и Brandywine Global Investment Management LLC виждат в китайските облигации свойствата, които дадоха на държавния дълг на САЩ статуса на най-безопасния актив в света по време на криза, предава Bloomberg.

„Понякога, когато наблюдавате волатилност на развитите пазари, както сега, това е добро място да запазите парите си“, каза Арджун Видж от JPMorgan Asset Managemen, който управялва 1,6 милиарда долара глобален фонд за облигации. „Китайските държавни облигации са толкова добър актив, колкото и американските, когато се разглеждат дългосрочните корелации спрямо световните акции“, смята той.

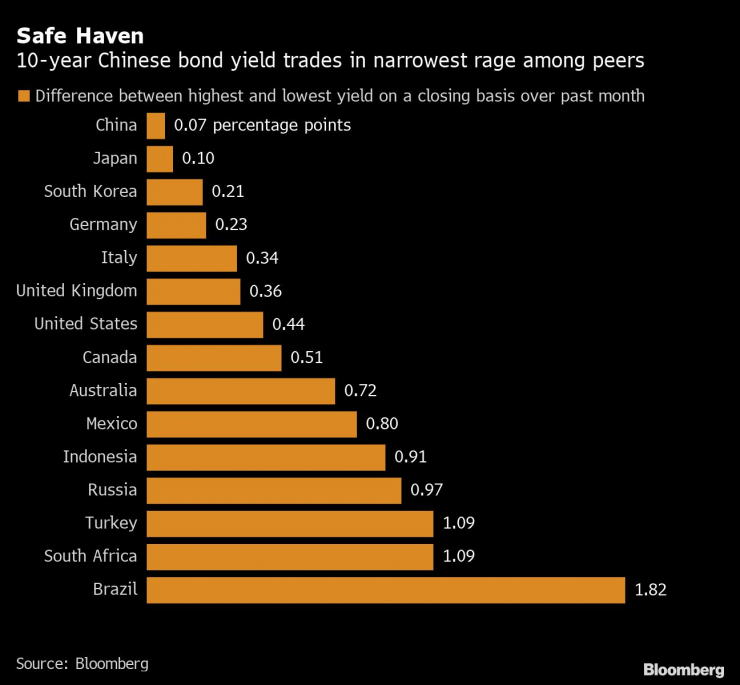

Китайския държавен дълг се търгува в най-малък диапазон сред конкурентите си. Графика: Bloomberg

Определянето на китайския дълг като жизнеспособен клас активи за трилиони долари спестявания е противоречиво, предвид проблемите с ликвидността и достъпността, както и риска от вируса. Но тъй като страната е много слабо свързана с други пазари на облигации, това създава чудесен хедж, особено когато останалите най-големи световни пазари на облигации изпитват трудности в тандем, смятат анализатори.

Алтернативен хедж

Държането на китайски дълг е примамливо предложение за мениджърите на активи, които търсят нов хедж, за да компенсират своите по-рискови акции, основа на портфолио 60/40.

„Ролята на държавните ценни книжа като сигурно убежище вече не е налице“, каза Трейси Чен, портфолио мениджър в Brandywine Global, която купи китайския дълг за първи път миналата година. „Нараства възможността за използване на китайски облигации като алтернатива“, добави тя.

Корелацията на китайските облигации с конкурентите им през от миналия месец е близо до нула. Графика: Bloomberg

Китай беше първата голяма икономика, излязла от пандемията. В резултат на това доходността там вече се е повишила до нивата, наблюдавани за последен път преди кризата, нещо, което инвеститорите в облигации в останалия свят тепърва започват да забелазват.

Китайските облигационни фондове отчитат 420 милиона щатски долара приток през седмицата до 10 март, дори когато инвеститорите намалиха притежанията си на дълг на развиващите се пазари с най-много от близо година, показват данни на EPFR Global.

Чуждестранните инвеститори закупиха китайски дълг на стойност 93,6 милиарда юана (14,4 милиарда долара) през февруари, след като добавиха позиции с рекордни темпове през предходния месец.

И все пак има много рискове пред търговията. Китай се стреми да ограничи бързото натрупване на финансов ливъридж, което означава, че централната банка може да увеличи разходите по заемите. Дълговият пазар отдавна е критикуван за лошата му ликвидност, тъй като местните заемодатели притежават по-голямата част от облигациите и не ги търгуват активно.

„Китай трябва да свърши много работа по отношение на повишаване на ликвидността за инвеститорите и изграждане на някаква финансова инфраструктура, която да даде възможност на хората да извършват търговия с фючърси“, каза Чен на Brandywine Global.

Привлекателност

Има и въпроса на геополитическото съперничество между САЩ и Китай, което може да премине към финансовата сфера, въпреки оптимизма, че отношенията ще се подобрят при президента Джо Байдън. Междувременно контролът върху капитала в страната я прави непривлекателна за чуждестранните инвеститори.

За да получат достъп до пазара, международните фондове трябва да преминат през голяма бюрокрация. След като влязат, те трябва да се ориентират в местната данъчна политика и да не прибягват до инструменти за хеджиране. Централната банка също поддържа плътно управление на валутата и често може да диктува нейната посока.

Въпреки ограниченията чуждестранните инвеститори са готови да се жертват, за да се доберат до китайския дълг.

Цитати на седмицата /п./

Цитати на седмицата /п./

От днес влиза в сила новият график за движение на влаковете

От днес влиза в сила новият график за движение на влаковете  Честваме паметта на светите мъченици Тирс, Левкий, Калиник, Аполоний, Филимон и на други мъченици

Честваме паметта на светите мъченици Тирс, Левкий, Калиник, Аполоний, Филимон и на други мъченици  Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

Зеленски ще разговаря с американски и европейски представители

Зеленски ще разговаря с американски и европейски представители  Новият график за движение на влаковете влиза в сила

Новият график за движение на влаковете влиза в сила  Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Национал на България падна в Италия, но записа 100 мача за Специя

Национал на България падна в Италия, но записа 100 мача за Специя  Алавес - Реал Мадрид

Алавес - Реал Мадрид  Кристъл Палас - Ман Сити

Кристъл Палас - Ман Сити  Хьогмо успя да запали мотора на Лудогорец

Хьогмо успя да запали мотора на Лудогорец

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR